As perspectivas do setor nacional de petróleo e gás para os próximos anos são auspiciosas e desafiadoras. A Petrobras anunciou, em seu Plano Estratégico 2030, uma produção de 4,2 milhões de barris de petróleo por dia (Mbpd) para 2020, ressaltando que a média de 2013 foi de 1,93 Mbpd (PETROBRAS, 2014). Para esse período, os investimentos planejados são de US$ 220,6 bilhões, incluindo não apenas o aumento da produção de petróleo e gás, como também a elevação de 76% da capacidade de refino de petróleo e da consequente produção de seus derivados. A Figura 1 mostra as datas de início das operações das novas refinarias e sua contribuição para a capacidade de refino do Brasil.

Figura 1 – Início da operação das novas refinarias da Petrobras e suas capacidades de refino de petróleo

Fonte: Petrobras e ANP

Hoje, o Brasil importa volumes significativos de combustíveis, principalmente óleo diesel e gasolina, reflexo do aumento contínuo da demanda por estes produtos e de uma oferta nacional insuficiente. O crescimento da demanda por óleo diesel, principal produto ofertado pelas novas refinarias, está associado ao crescimento econômico do país e ao consequente aumento da utilização dos modais ferroviário, rodoviário e marítimo, assim como da mecanização crescente do setor agrícola, grandes consumidores de diesel.

Frotas antigas e a expansão das fronteiras agroindustriais do país, distantes dos centros de consumo e exportação, também contribuem para o aumento da demanda. Ainda assim, o mercado por este produto alcançará a autossuficiência e o país passará de importador a exportador do produto. A gasolina, sem adicionais significativos de produção previstos, ainda que com a introdução das novas refinarias, precisará de volumes de importações maiores a cada ano para suprir um crescimento estimado entre 72% e 76% no próximo decênio.

Esse aumento está diretamente associado ao crescimento esperado da frota nacional de veículos leves (ILOS, 2014). Portanto, esse cenário prevê mudanças nos fluxos logísticos desses produtos, com a necessidade de escoamento dos grandes volumes de impor tação nos terminais marítimos, da produção das refinarias para os centros de consumo no país, criando oportunidades de investimentos em meios mais adequados de transporte de combustíveis, como os dutos.

No Brasil, o modal rodoviário é preponderante na matriz agregada de transporte, sendo responsável por movimentar 67,4% do total de volume de carga no país, contra apenas 3% do modal dutoviário (ILOS, 2013). Entretanto, essa proporção não se mantém no setor de petróleo e gás, no qual o transporte dutoviário é considerado estratégico em diversas etapas da cadeia logística, por ser mais competitivo que os outros modais.

Essa competitividade se estabelece à medida que existe a necessidade de transporte contínuo de grandes volumes de fluidos, de um ponto de oferta a um ponto de demanda, com os dutos entregando um alto grau de confiabilidade por não se sujeitarem a incertezas meteorológicas ou congestionamentos. Os grandes volumes transportados e os baixos custos variáveis característicos do modal compensam os altos investimentos necessários para a construção e implantação de uma malha de dutos, como equipamentos, mão de obra, desapropriações e direito de acesso às terras.

A relevância desse modal para o abastecimento nacional de combustíveis é expressiva em razão do descasamento entre os locais de produção e consumo no país. Atualmente, 63% da produção nacional desses produtos concentra-se na Região Sudeste, enquanto a mesma região representa 44% do consumo nacional. Em contrapartida, a Região Centro-Oeste não abriga nenhuma refinaria e é responsável por 11% do consumo (ANP, 2014). O duto Osbra, que conecta a Refinaria de Paulínia (Replan), no estado de São Paulo, ao Terminal Terrestre de Brasília, tem capacidade para transportar 887.400 metros cúbicos de combustíveis por mês, sendo fundamental para suprir o consumo desta região.

Os dutos nacionais são classificados como de transporte e de transferência. Os de transporte conectam pontos de oferta a pontos de consumo, como, por exemplo, refinarias a bases de distribuição de combustíveis. Já os dutos de transferência são utilizados para movimentar produtos entre instalações de uma mesma empresa. A Figura 2 mostra os dutos brasileiros de transporte de derivados claros.

![]()

Figura 2 – Sistema nacional de dutos de transporte de derivados claros

Fonte: ANP, 2013

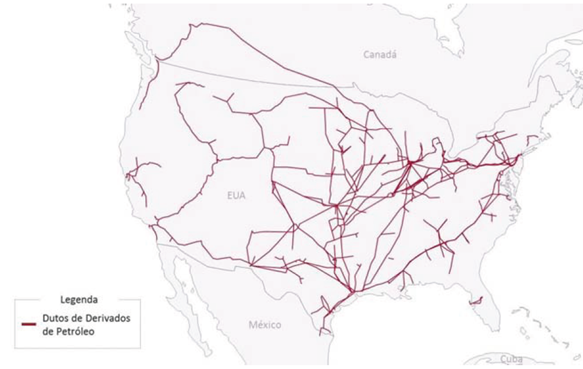

Apesar da alta vocação do modal dutoviário para o transporte de petróleo e derivados, a malha de dutos do Brasil ainda é pequena em comparação a outros países. De acordo com a Agência Nacional do Petróleo, Gás e Biocombustíveis (2013), a ANP, em nosso país a malha de dutos de petróleo possui extensão de 1.592 quilômetros, enquanto a de derivados tem extensão de 4.438 km, considerando apenas os dutos de transporte. Somando-se os dutos de transferência, a malha de derivados chega a uma extensão de 11.068 km. Nos Estados Unidos, a malha dutoviária de petróleo possui 89 mil km de extensão e a de derivados, 153 mil km, conforme a Figura 3. Em consequência dessa vasta extensão do sistema dutoviário americano, os EUA têm neste modal uma participação de 19% do total transportado em TKU no país, operando a um custo 36% menor que no Brasil (ILOS, 2013).

Figura 3 – Sistema de dutos de derivados de petroléo dos EUA

Fonte: EIA, 2013

O modelo de negócio da malha de dutos brasileira remete à história do setor nacional de petróleo e gás. Em 1953, a Lei nº 2.004 instituiu o monopólio estatal do petróleo e gás natural no Brasil, a ser exercido pela Petrobras e suas subsidiárias. As atividades de pesquisa, exploração, produção, refino e transporte dutoviário de petróleo e seus derivados no país seriam exercidas exclusivamente pela empresa estatal. Essa legislação permaneceu por 44 anos, até a sua revogação pela emenda constitucional nº 9/95, que possibilitou mais tarde a instituição da Lei nº 9.478/97 (Lei do Petróleo), em 1997.

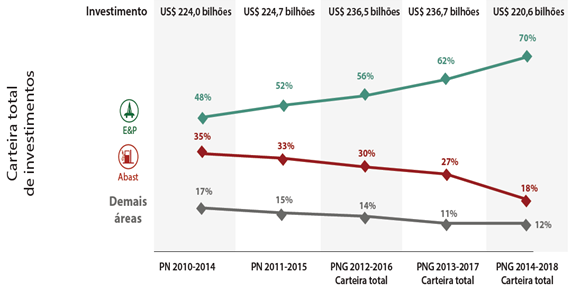

Ainda em vigor, essa lei abriu o mercado brasileiro do petróleo a outras empresas, permitindo o exercício das atividades anteriormente mencionadas mediante concessão, autorização ou contratação da União. Porém, a infraestrutura atual de dutos de transporte de derivados no Brasil é de propriedade da Petrobras e operada pela sua subsidiária Transpetro (ANP, 2013). Apesar do histórico de altos investimentos nesse setor, a Petrobras tem priorizado significativamente as áreas de exploração e produção (E&P) na sua carteira de investimentos ao longo dos anos, em detrimento de investimentos em outras áreas, como a de abastecimento, conforme a Figura 4.

Figura 4 – Evolução da participação do E&P e do abastecimento nos planos de negócios da Petrobras.

Fonte: Petrobras, 2014

A utilização da capacidade dos dutos nacionais é regulamentada pela ANP e é inteiramente preferencial ao proprietário da infraestrutura, podendo este carregar produtos de terceiros caso haja capacidade ociosa. A legislação garante o livre acesso aos terceiros com a permissão do proprietário do duto.

Alguns países europeus, como Espanha, Noruega, Reino Unido e Dinamarca, possuem um mercado de petróleo e gás parecido com o brasileiro, no que tange ao controle estatal das atividades relacionadas ao setor: as empresas também precisam de concessões ou autorizações do Estado para exercer tais atividades.

A Espanha possui um histórico de monopólio do mercado de petróleo bastante semelhante ao brasileiro, extinto em 1992 e seguido da abertura do mercado a partir da entrada do país no Mercado Comum Europeu. A partir de então, sua principal empresa estatal do setor de petróleo e gás, a Campsa (La Compañía Arrendataria del Monopolio de Petróleos Sociedad Anónima), atual CLH (Compañía Logística de Hidrocarburos), foi aos poucos se convertendo ao capital privado, sendo atualmente formada por empresas privadas do setor, como Repsol, Oman Oil e BP. Sua rede de dutos de derivados, com extensão de mais de 4 mil km, transporta derivados de petróleo de propriedade apenas dessas empresas com participação societária na CLH.

Esse mesmo modelo de negócio, que limita a utilização dos dutos às empresas donas da infraestrutura e dos produtos que neles são transportados, acontece em toda a Europa, tanto para petróleo quanto para derivados. Trata-se de uma prática de mercado local, sem restrições regulamentares. Dutos como o TAL (Transalpine Pipeline), que transporta petróleo da Itália até refinarias na Alemanha, utilizam sua capacidade apenas entre as shareholders do Grupo TAL – operador do duto –, dentre elas Shell, BP e ExxonMobil. Outro exemplo semelhante é o SPSE – The South European Pipeline, duto de petróleo localizado na França, com 769 km de extensão, operado e utilizado pela joint venture formada por empresas do setor, como a Total, ExxonMobil, BP e Shell.

Já nos Estados Unidos, existem dois modelos de negócio relacionados a dutos de transporte. Em ambos, os dutos pertencem a uma ou mais empresas privadas, porém, outras empresas, além das proprietárias, movimentam produtos nos ativos. Os dutos da ExxonMobil Pipelines, subsidiária e responsável pelo setor de abastecimento da ExxonMobil, seguem o modelo em que a empresa é dona dos produtos movimentados. A Magellan Midstream Partners exemplifica o outro modelo, por ser proprietária e operadora de dutos e prestar o serviço de transporte a terceiros.

Nos dois casos, a forma de utilização de dutos de transporte de petróleo e derivados é regulada pela Ferc (Federal Energy Regulatory Commission), agência do Departamento de Energia dos EUA. A Ferc regula as tarifas e práticas utilizadas pelas empresas donas dos oleodutos, estabelecendo condições de serviço equivalentes para fornecer aos carregadores igualdade de acesso ao transporte dutoviário.

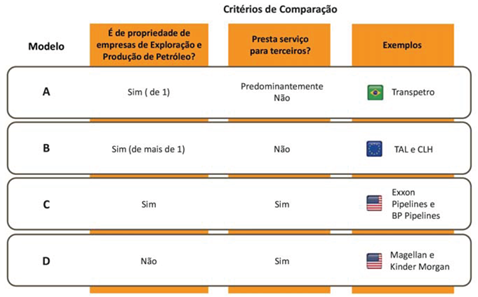

Ao compararmos os modelos (Figura 5), notamos que o brasileiro difere dos outros aqui evidenciados. Como visto, a principal diferença entre o modelo brasileiro e o americano está na regulamentação: enquanto no primeiro o proprietário tem preferência de utilização, no segundo a concorrência entre carregadores é garantida. Já o modelo europeu é mais próximo do brasileiro, pois a ANP não restringe a criação de joint ventures ou consórcios entre empresas para atuar neste mercado.

Figura 5 – Os modelos de negócio de sistemas dutoviário

Fonte: ILOS

Inclusive, ainda que fora do mercado de derivados de petróleo, o modelo europeu consagrou-se quando a Petrobras se tornou parceira de empresas privadas, em 2009, para formar a Logum Logística S.A., empresa responsável por construir o sistema de dutos para transporte de etanol entre as Regiões Centro-Oeste e Sudeste do país. A Logum é uma joint venture entre a estatal (20%), a Camargo Corrêa Construções e Participações (10%), Copersucar (20%), Raízen (20%), Odebrecht Transport Participações (20%) e Uniduto Logística (10%). O sistema será operado pela Transpetro e carregará etanol de terceiros, não exclusivamente shareholders da Logum.

Portanto, existem alternativas legalmente viáveis e distintas da atual, caso quaisquer empresas queiram investir na construção, ampliação e/ou adaptação da malha dutoviária nacional. Com a redução de investimentos em abastecimento por parte da Petrobras nesse segmento e o aumento esperado da oferta e da demanda de combustíveis no Brasil, abrem-se perspectivas e oportunidades na logística nacional de combustíveis. Trata-se de um grande desafio logístico, ressaltando que qualquer projeto de infraestrutura em transporte, seja qual for o modal, demanda um longo período de implementação.

A construção e a operação de novos dutos de transporte de derivados devem seguir os regulamentos técnicos definidos pela ANP e também devem ser autorizadas pela agência. E, caso seja interessante para as empresas tornarem-se parceiras para esse fim, não há nenhum regulamento da ANP que impeça essa atividade, inclusive com os dutos já existentes: há a possibilidade de transferência de titularidade destes dutos com a exigência de uma nova autorização de operação ou de construção por parte da agência.

Referências

- ANP. Autorizações de Operação concedidas a dutos. Brasil, outubro de 2013. Disponível em: www.anp.gov.br. Acesso em: fevereiro de 2014.

- BRASIL. Lei Nº 1.978, de 6 de agosto de 1997. Dispõe sobre a política energética nacional, as atividades relativas ao monopólio do petróleo, institui o Conselho Nacional de Política Energética e a Agência Nacional do Petróleo e dá outras providências. Brasil, Presidência da República, 1997.

- BRASIL. Lei Nº 2.004, de 3 de outubro de 1953. Dispõe sobre a Política Nacional do Petróleo e define as atribuições do Conselho Nacional do Petróleo, institui a Sociedade Anônima, e dá outras providências. Brasil, Presidência da República, 1953.

- CLH. Compañía Logística de Hidrocarburos. Espanha, 2014. Disponível em: http://www.clh.es/. Acesso em: fevereiro de 2014.

- EIA. U.S. Energy Information Administration. EUA, 2014. Disponível em: http://www.eia.gov/. Acesso em: fevereiro de 2014.

- ILOS. Custos Logísticos no Brasil. XIX Fórum Internacional de Logística. Rio de Janeiro, 2013.

- ILOS. Projeção de Oferta e Demanda de Combustíveis. Estudo interno. Rio de Janeiro, 2014.

- LOGUM. Logum Logística S.A.. Disponível em: http://www.logum.com.br/. Acesso em: fevereiro de 2014.

- PETROBRAS. Plano Estratégico 2030. Brasil, março de 2014.