Este artigo tem por objetivo apresentar um pequeno panorama sobre a terceirização logística no Brasil. Os resultados foram extraídos da pesquisa “Panorama Terceirização Logística no Brasil 2009”, realizada em 2008 com 118 empresas de diversos setores do grupo das maiores em faturamento no país.

Nos últimos anos, em todo o mundo, muitas empresas se reestruturaram para conduzir de forma mais eficiente suas operações logísticas, e uma das alternativas encontradas foi a terceirização. Hoje, pode-se dizer que a terceirização das atividades logísticas no Brasil é uma realidade. Diversas indústrias optaram por terceirizar suas atividades logísticas, entregando aos prestadores de serviços logísticos (PSLs) desde as atividades operacionais até as mais estratégicas e de gestão.

Neste cenário, não tardou muito para surgir no Brasil PSLs mais especializados em busca de embarcadores interessados em terceirizar suas atividades. Além disso, muitos PSLs internacionais vieram para o país atrás de oportunidades. Esse movimento estimulou o desenvolvimento dos operadores logísticos nacionais, proporcionando para a logística brasileira maior profissionalização e melhorias de eficiência, operação e gestão.

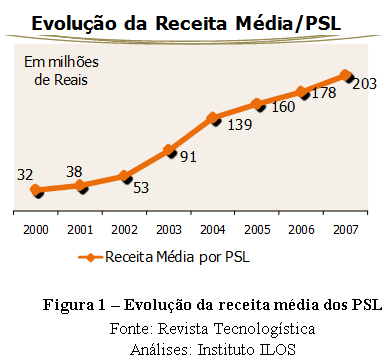

Com o mercado nacional aquecido dos últimos anos, a receita média por PSL aumentou consideravelmente, saindo de R$ 32 milhões, em 2000, para R$ 203 milhões em 2007. Nesse período obteve-se, portanto, um crescimento anual de quase 30%. Esse indicador pode ser explicado tanto por algumas fusões e aquisições, como pelo próprio crescimento da economia, que fez o volume dos serviços terceirizados aumentar naturalmente. Além do mais, com o passar do tempo, diversos foram os PSLs que souberam interpretar as necessidades de seus clientes, aumentando seu portfólio e, consequentemente, suas receitas.

|

O mercado potencial brasileiro também pode ser constatado através do total gasto com logística pelas grandes empresas, nas quais os custos logísticos representam em média 9% do faturamento.

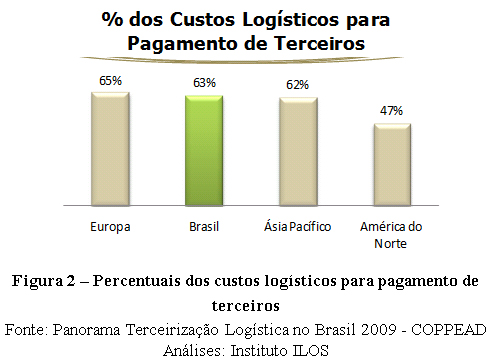

No Brasil, anualmente, são gastos cerca de R$ 192 bilhões, ou 11,7% do PIB nacional, com logística. Deste montante, aproximadamente 63% são direcionados para pagamento de terceiros, ou seja, para os prestadores de serviços logísticos. Esse patamar é similar ao índice de terceirização europeu (65%) e asiático (62%), e superior ao norte-americano (47%).

|

MOTIVOS PARA TERCEIRIZAR

A elevada participação dos custos logísticos no faturamento fez com que muitas empresas buscassem, na terceirização dos serviços dessa área, oportunidades de redução de custos. Aliás, quando questionadas sobre quais os principais motivos que as levaram a terceirizar, 81% das empresas afirmaram que a “redução de custos” seria o motivo prioritário.

Nesse ponto, o Brasil acompanha a tendência tanto dos EUA como da Europa. Nessas regiões, as empresas buscam também uma redução de custos logísticos ao terceirizarem suas atividades. Já na China, o principal motivador de terceirização seria “melhorar o nível de serviço ao cliente”. Para os chineses, a “redução de custos” aparece apenas em oitavo lugar, o que é compreensível, devido aos baixos custos envolvidos em suas operações.

Muitos embarcadores acreditam que, ao entregar suas atividades logísticas aos PSLs, estas empresas, por serem focadas em logística, poderiam com maior habilidade e conhecimento aperfeiçoar suas operações e, com isso, gerar alguma economia. Por exemplo, ao terceirizar a atividade de distribuição, os embarcadores esperam que seus PSLs, por agrupar suas cargas com outras empresas, consigam reduzir o custo da tonelada transportada. De fato, isso pode acontecer, principalmente quando a operação sem o PSL envolvido apresenta ociosidade. Em outros casos, como na terceirização da armazenagem, as empresas esperam transformar em custo variável o que antes era custo fixo e, desta forma, gastar mais apenas quando necessário, em períodos de alta demanda ou elevado estoque.

Com 73% de citações, outro motivo bastante mencionado pelas empresas para terceirizar as atividades logísticas foi “focar no core business”. Muitas indústrias acreditam que devem se concentrar exclusivamente em sua atividade-fim, terceirizando assim todo o resto, inclusive a logística.

Comparando a pesquisa realizada em 2003 com a de 2008, um motivo que aumentou de importância junto às indústrias foi “trazer para a empresa maior eficiência na execução das atividades operacionais”. Para os embarcadores, cresceu a percepção de que os PSLs devem ser eficientes no que se propõem a fazer. Em 2003, 44% das empresas citaram este como um dos principais motivadores para terceirizar. Já em 2008, 73% dos embarcadores mencionaram este item.

“Expandir mercados” foi o motivo menos citado pelos embarcadores como relevante na hora de decidir sobre terceirizar ou não. As empresas ainda não enxergam como oportunidade o fato de ter um PSL com forte presença de mercado.

Vale ressaltar, ainda, a baixa expectativa das empresas com relação ao motivo “trazer maior know-how para geração de novas soluções logísticas”. Pouco mais da metade das participantes da pesquisa citaram este motivo como um dos principais. Entretanto, ao comparar o resultado da pesquisa realizada em 2003 com a de 2008, constata-se que este item também cresceu consideravelmente, saindo de 35% para 53% de citações. Isso prova que o mercado nacional de serviços logísticos amadureceu nos últimos anos. Praticamente a metade das empresas contratantes demonstra confiar a terceiros atividades mais complexas.

|

Os motivos para terceirizar, entretanto, são diferentes para cada setor da economia. Para as empresas do segmento químico e petroquímico, por exemplo, o mais importante seria a “redução de custos”. Entre as empresas dos setores de bebidas, papel e celulose e material de construção e decoração, tão importante quanto reduzir custos seria também “aumentar os níveis de serviço logístico”. Já o motivo “redução do investimento em ativos” é relevante para diversos setores, principalmente aqueles onde o veículo utilizado é mais específico e, portanto, mais caro.

ATIVIDADES TERCEIRIZADAS

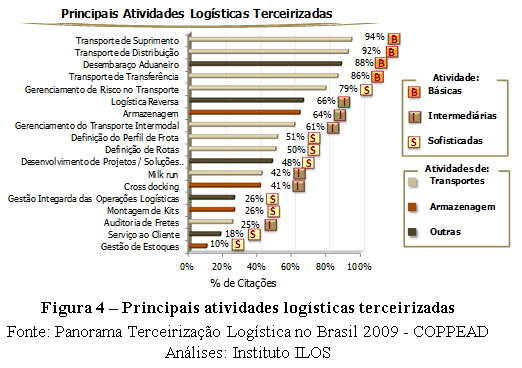

As atividades terceirizadas podem ser classificas em três grupos: básicas, intermediárias e sofisticadas.

As atividades básicas são as que apresentam o maior índice de terceirização no país. Essas atividades requerem um maior esforço operacional, talvez por isso sejam as mais delegadas a terceiros. São elas o transporte (distribuição, transferência e suprimento) e o desembaraço aduaneiro. Todas possuem índices de terceirização superior a 85%. Vale ressaltar que, como muitos PSLs atuantes no mercado brasileiro sugiram como transportadores, é natural, portanto, que a atividade de transporte esteja entre as mais terceirizadas. Outro fator relevante para a maior terceirização do transporte no Brasil é o enorme contingente de caminhoneiros autônomos em exercício. Entretanto, ao analisar-se o potencial do crescimento das atividades básicas, constata-se que estas possuem os menores índices de intenção de aumento da terceirização para os próximos três anos.

Dentre as atividades classificadas como intermediárias encontram-se: logística reversa, armazenagem, gerenciamento do transporte intermodal, milk run, cross-docking e auditoria de frete. Em média, o índice de terceirização desse grupo é de 50%.

Inclui-se nas atividades classificadas como sofisticadas aquelas que exigem um nível de gestão maior dentro das empresas, normalmente envolvendo maior complexidade. Um exemplo é a gestão integrada de operações logísticas. O índice de terceirização desse grupo de atividades é de 38%. Embora sejam as menos terceirizadas, as atividades sofisticadas são as que apresentam os maiores potenciais de crescimento para os próximos anos.

Esse perfil de terceirização do mercado brasileiro, ou seja, atividades básicas mais terceirizadas e as sofisticadas menos terceirizadas, pode ser explicado tanto devido ao receio de muitas empresas em entregar a gestão da operação logística aos PSLs, quanto à própria experiência do mercado, que muitas vezes não tem a expertise adequada para absorver tarefas mais complexas.

|

Ao analisar-se a terceirização das três atividades que caracterizam um operador logístico, que são transporte, armazenagem e gestão de estoques, percebe-se que apenas 9% das empresas afirmam terceirizar todas elas simultaneamente. A maioria das empresas não utiliza seus PSLs como gestores da logística integrada, mas como simples prestadores de serviços.

Uma atividade com elevado grau de terceirização, apesar de ser classificada como sofisticada, é “o gerenciamento de risco no transporte”. Quase 80% das pesquisadas afirmam que terceirizam essa atividade. Em parte, isso pode ser explicado pelos elevados índices de roubo nas estradas brasileiras, obrigando muitas indústrias a contratarem este serviço.

A atividade “gestão de estoques é a menos terceirizada”. Isso reflete o receio de muitas indústrias em compartilhar com seus parceiros informações estratégicas.

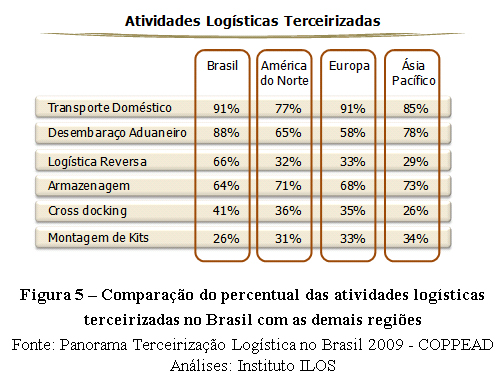

Comparando as atividades terceirizadas no Brasil com outros países, constatam-se semelhanças e diferenças. Por exemplo, tanto aqui quanto na América do Norte, Europa e Ásia-Pacífico, a atividade de transporte é a mais terceirizada. O desembaraço aduaneiro apresenta no Brasil um índice de terceirização bastante superior à média. Um dos motivos que explicam esta característica do mercado nacional são as inúmeras legislações e exceções em vigor para as operações de importação e exportação. Já as atividades de armazenagem e montagem de kits no país estão mais baixas que a média internacional.

|

Entre os anos de 2003 e 2008, as atividades nas quais a terceirização mais aumentou foram milk run, desenvolvimento de projetos e soluções logísticas, e gerenciamento de transporte multimodal. A atividade de desenvolvimento de projetos e soluções logísticas, por exemplo, saiu de 29% de terceirização em 2003 para 48% em 2008. Ainda que esta atividade não seja das mais terceirizadas, essa variação no nível de terceirização aponta para um maior amadurecimento do mercado e combina com o aumento das expectativas das empresas por soluções logísticas inovadoras por parte dos seus parceiros.

Ao avaliarem-se separadamente os setores da economia, constata-se que o comportamento das atividades terceirizadas varia de acordo com o setor. Entre as atividades básicas, as empresas do setor de mecânica são as que apresentam as menores taxas de terceirização. O transporte de transferência, por exemplo, não é terceirizado por metade das empresas pesquisadas deste setor. Já os segmentos de bebidas, eletroeletrônico e plástico e borracha têm a quase totalidade de suas atividades básicas terceirizadas.

Algumas atividades são mais usuais em determinados setores, como a logística reversa, por exemplo, que é totalmente terceirizada no setor de bebidas. Vale lembrar que, neste segmento, muitas embalagens voltam para a linha de produção, sendo, portanto, uma atividade consolidada e de grande representação.

Já a armazenagem tem nos setores eletroeletrônico e de papel e celulose os maiores índices de terceirização, ambos com 83%. Por outro lado, o segmento de material de construção e decoração é o que menos terceiriza essa atividade. Das empresas pesquisadas deste setor, 40% afirmaram que utilizam PSLs para armazenar.

Entre as atividades com maior potencial de crescimento nos próximos anos estão o desenvolvimento de projetos e soluções logísticas e armazenagem.

Aliás, é na primeira atividade que se encontram os maiores gaps de percepção e opinião entre os embarcadores e os PSLs. Muitas empresas afirmam não terceirizar essa atividade porque ainda não confiam na capacidade técnica de seus prestadores de serviços; outras acham que projetos estratégicos não podem ser expostos aos seus PSLs. Do lado dos operadores logísticos, uma constante reclamação é de que alguns embarcadores, após realizarem uma RFP (Request for Proposal, ou Pedido de Proposta), acabam por implementar seus projetos junto a outros PSLs. Outro ponto abordado pelos PSLs é que, em muitos processos de seleção, as empresas embarcadoras já determinam de forma muito clara em suas propostas quantos e quais devem ser os equipamentos a serem utilizados, cerceando assim qualquer iniciativa de melhoria.

Entre os setores com maior potencial de crescimento das atividades terceirizadas encontram-se bebidas, papel e celulose e alimentos. As empresas de bebidas veem possibilidades de crescimento nas atividades relacionadas ao transporte. Em parte, isso pode ser atribuído ao contínuo crescimento de volumes, ano após ano, já que um aumento da demanda aponta para uma maior necessidade de transporte. No setor de papel e celulose as atividades mais sofisticadas, de auditoria de fretes e gestão de risco no transporte, aparecem como as mais promissoras. Por fim, nas empresas de alimentos, as maiores chances encontram-se na armazenagem, milk run e cross-docking.

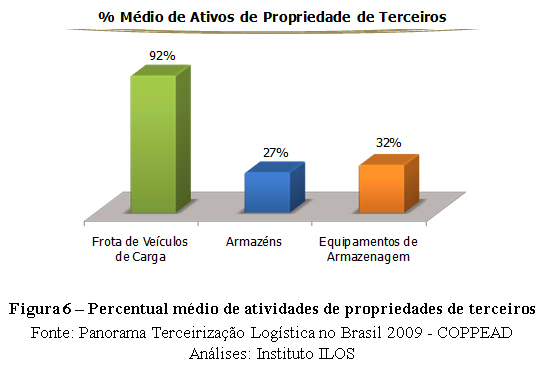

Além das atividades em si, diversos são os ativos logísticos que as empresas utilizam e são de propriedade de terceiros. Em média, 92% da frota de veículos de carga pertencem aos PSLs. Entre os armazéns utilizados pelas indústrias, cerca de 27% são terceirizados, assim como 32% dos equipamentos de armazenagem.

|

SUBSTITUIÇÃO DOS PSLS

Após terceirizarem suas atividades, muitas empresas percebem que, mesmo com processos de seleção estruturados, nem sempre o PSL escolhido executa o serviço da forma desejada. Quando isso ocorre, as indústrias se veem obrigadas a substituir seus PSLs. Em média, cerca de 2/3 das pesquisadas já tiveram que trocar de operador.

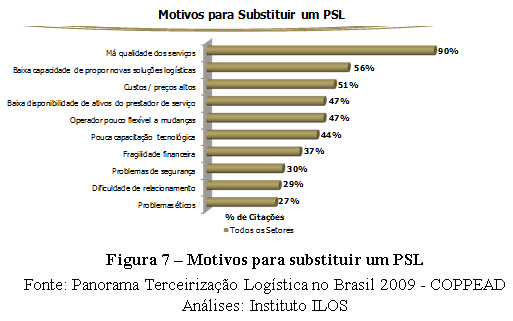

O principal motivo alegado pelas empresas embarcadoras na hora de substituir um PSL é a “má qualidade dos serviços”, com 90% de citações. Ou seja, se a contratação é por “Preço”, a substituição é por “Qualidade”.

É fato que, sem terem todas as informações necessárias durante um BID, vários PSLs participam de concorrências tendo uma percepção irreal da operação a ser executada. Dessa forma, prometem níveis de serviço incompatíveis com a realidade futura da operação. O não atendimento do nível de serviço desejado e, por consequência, do contrato, pode suceder devido a diversos fatores como, por exemplo, a falta de experiência, de capacitação ou até mesmo por indisponibilidade financeira. Muitos operadores logísticos se defendem alegando que preços muito baixos representam alguma queda no nível de serviço. Como precaução, as indústrias, por sua vez, tentam – através de contratos cada vez mais “amarrados” – estabelecer quais serão os indicadores de desempenho a serem cumpridos por seus parceiros. Muitas empresas ainda estipulam prazos em contrato para que os PSLs sejam capazes de resolver possíveis problemas e, ao término do prazo, como penalidade, o contrato pode ser rescindido sem ônus para o contratante.

O segundo motivo mais citado pelos embarcadores para trocar de parceiro logístico é a “baixa capacidade de propor novas soluções logísticas”. Existe, por parte das empresas contratantes, uma expectativa associada ao know-how, de que o PSL pode vir a agregar valor na operação. Quando isso não ocorre, serve também como motivo para procurar novos parceiros. Entretanto, vale lembrar que como, em média, o tempo de contrato no Brasil é de 2,1 anos, muitos PSLs hesitam em investir em soluções diferenciadas com retorno de investimentos de mais longo prazo.

|

É fato que os motivos para se trocar um terceiro também variam de acordo com o setor analisado. Para as empresas do segmento farmacêutico, higiene e cosméticos e material de construção e decoração, por exemplo, tão importante quanto a qualidade é que os PSLs tenham disponibilidade de ativos próprios. Já para o setor agroindustrial, questões como pouca flexibilidade, baixa capacidade tecnológica e poucas propostas de soluções inovadoras formam as principais motivações para substituir PSLs. Por sua vez, para as empresas de eletroeletrônicos, problemas de segurança foram apontados como relevantes para a troca de seus parceiros.

Entre os motivos menos citados estão a dificuldade de relacionamento junto aos PSLs e problemas éticos, que foram mencionados principalmente pelas empresas dos segmentos de têxtil, couro e vestuário e eletroeletrônico, respectivamente.

A pouca capacitação tecnológica foi citada por 44% das empresas como um dos principais motivos para a substituição dos PSLs, embora tenha aparecido em antepenúltimo lugar entre os motivos principais para uma empresa terceirizar. Em outras palavras, se na contratação a TI não tem tanto peso, ela pode influenciar na hora de substituir um parceiro.

Uma grande e pertinente preocupação nesse item é de quem será a tecnologia a ser implementada e/ou utilizada após a terceirização. Para o embarcador, o fato de a propriedade de TI ser do PSL pode representar um risco futuro na hora de trocá-lo. Por outro lado, não deixá-lo utilizar suas tecnologias pode implicar numa perda de oportunidade para redução dos custos. Uma solução bastante aplicada no mercado é a utilização dos sistemas de ambos em paralelo. Cada um tem o seu WMS, por exemplo, mas eles se “comunicam” e permanecem atualizados.

A realidade é que, embora para parte dos embarcadores a tendência seja de que a responsabilidade pela tecnologia aplicada à logística continue com a própria empresa contratante (47%), um percentual bastante representativo acredita que a TI deva ser compartilhada entre PSLs e contratantes (33%), ou exclusiva do PSL (20%).

CONCLUSÃO

A logística brasileira movimenta em média R$ 192 bilhões por ano, sendo que 63% deste total são direcionados para os prestadores de serviço logístico.

A principal motivação para terceirizar ainda é a redução de custos logísticos, seguida do foco no core-business.

Dentre as atividades mais terceirizadas encontram-se as classificadas como básicas, que são aquelas mais voltadas para a operação, que exigem menos gestão. Por outro lado, são as atividades mais sofisticadas as que apresentam as maiores possibilidades de crescimento nos próximos três anos.

Entre os motivos que levam à substituição de PSLs, o mais citado é a “má qualidade dos serviços prestados”. Neste caso, a seleção do parceiro logístico, quando feita exclusivamente por preço, pode trazer num curto prazo problemas no nível de serviço prestado.

A terceirização da logística brasileira já é uma realidade, embora ainda existam alguns gaps de percepção entre as expectativas dos embarcadores versus operadores logísticos. Esses gaps devem ser minimizados, a fim de garantir uma boa e longa parceria.

BIBLIOGRAFIA

Panorama Terceirização Logística no Brasil 2009 – Coppead

Monica Barros

https://ilos.com.brMonica Barros é Sócia Gerente do ILOS. Possui mais de 20 anos de experiência na área de Logística, atuando em empresas como Shell, Ambev e White Martins. Em consultoria, já participou de diversos tipos de projetos, incluindo Planejamento Estratégico, Desenvolvimento de Redes Logísticas, Gestão de Transporte, Identificação de Oferta e Demanda.