A qualidade do serviço de entrega de bens de consumo da indústria aos varejistas (supermercados): Apresentação dos principais resultados

Do ponto de vista prático e conceitual, o serviço ao cliente representa componente chave que diferencia a logística moderna da abordagem tradicional que tratava somente das questões relacionadas a eficiência operacional. Atualmente, considerar as necessidades dos clientes constitui ponto de partida para o desenvolvimento de uma estratégia logística de vanguarda.

Este artigo tem como objetivo demonstrar a evolução do serviço de distribuição como importante fator de decisão de compra na cadeia de suprimento de bens de consumo, mais especificamente no elo entre comércio supermercadista e indústria. A análise dos resultados inclui o nível de satisfação percebido pelo comércio, considerando o desempenho da prática de mercado e das empresas industrias que detêm as melhores práticas, ao longo do período considerado. Explora também as oportunidades de diferenciação competitiva em relação as dimensões do serviço de distribuição física. Por fim, é feita uma breve avaliação do potencial de diferenciação geográfica. As análises baseiam-se em parte dos resultados de pesquisa periódica realizada pelo Centro de Estudos em Logística – COPPEAD/UFRJ, entre 1994 e 2000.

ANÁLISE EVOLUTIVA DOS RESULTADOS

Quanto a Evolução da Importância do Serviço ao Cliente no Processo de Decisão de Compras

Os resultados apontam para a constatação do quadro de permanente mudanças no ambiente competitivo na cadeia de suprimento de bens de consumo. A década de 90 revela o indiscutível crescimento do serviço de distribuição física como fator diferenciador de estratégias competitivas vencedoras.

Ao longo destes anos, comprovamos que a cadeia de suprimento de bens de consumo está experimentando mudanças significativas em termos de requisitos/necessidades de serviço dos varejistas e de percepção do desempenho da indústria de bens de consumo. Tanto as expectativas como as melhores práticas estão em constante mutação em função do crescimento do nível de competitividade do setor.

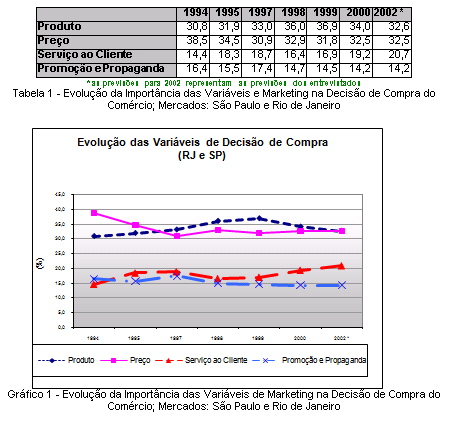

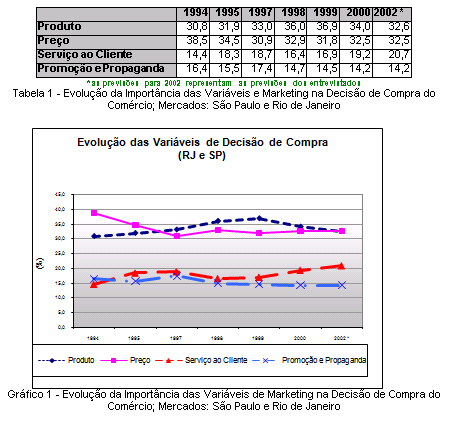

O Gráfico 1 e a Tabela 1 apresentam a evolução no tempo do processo de decisão de compra do comércio, ao longo das seis fases da pesquisa . Para fins de análise, é interessante correlacionarmos os resultados de pesquisa obtidos com o desempenho econômico do país ao longo do período considerado.

|

| Informações Gerais |

| A pesquisa Benchmark Serviço ao Cliente, conduzida periodicamente desde 1994 pelo Centro de Estudos em Logística, tem contado com o patrocínio de empresas industriais, líderes em seus respectivos setores de atuação. O escopo de pesquisa considera cerca de 600 entrevistas, efetuadas em cinco capitais brasileiras (São Paulo, Rio de Janeiro, Curitiba, Belo Horizonte e Recife), e quatro categorias de produtos: alimentos perecíveis, alimentos não perecíveis, papel, e higiene e limpeza. |

| A metodologia avalia 9 dimensões (operacionalizadas através de seus respectivos atributos de serviço de distribuição): Disponibilidade de Produto, Tempo de Ciclo do Pedido, Consistência do Prazo de Entrega, Frequência de Entrega, Flexibilidade do Sistema de Entrega, Sistema de Remediação de Falhas, Sistema de Informação de Apoio, Apoio na Entrega Física e Apoio Pós-Entrega. |

| Empresas interessadas em participar da edição 2001, favor entrar em contato com o Centro de Estudos em Logística-COPPEAD/UFRJ para obter maiores informações (Fernanda – 021 2598-9812) |

| Empresas Patrocinadoras |

| Gessy Lever |

| Perdigão |

| Sadia |

| Santher |

| Melhoramentos |

| Klabin |

| Coca-Cola |

| União |

| J. Macêdo |

| Bombril |

| Santista Alimentos |

| Ceval |

| Nestlé |

| Johnson&Johnson |

| Corn Products |

Durante o período de rápido crescimento econômico do país, entre 1994 e 1997, em razão da estabilização da moeda e da abertura do mercado interno às importações, foram observadas mudanças substanciais com relação a importância relativa das quatro variáveis de decisão de compra dos varejistas. A queda dos lucros financeiros redirecionaram as atenções da alta administração das empresas em busca por rentabilidade operacional. Surgiu, então, uma nova perspetiva gerencial que direcionou as iniciativas por melhorias de produtividade além as fronteiras das empresas com o objetivo de reduzir os estoques de produtos ao longo da cadeia de suprimento.

Esse período foi caracterizado por duas mudanças drásticas no processo de decisão de compra dos varejistas: o preço deixou de ser a principal variável, cedendo o lugar para o produto; o serviço ao cliente foi aquela que mais ganhou em importância.

Do ponto de vista estratégico, a questão mais expressiva foi verificar que o processo de distribuição física fora elevado a um novo patamar de importância para as relações entre o comércio e a indústria de bens de consumo. A variável serviço ao cliente ganhou em importância no processo de decisão de compras do comércio, passando de 14,4% em 1994 para 18,7% em 1997, implicando crescimento de aproximadamente de 30% !!

Entre 1994 e 1997, observa-se que o preço perdeu cerca de 20% em importância, enquanto o produto aumentou em 7% e a promoção e propaganda em cerca de 6%. Ou seja, a importância relativa do preço caiu de 38,5% para 30,9%, enquanto o produto cresceu de 30,8% para 33,0% e a promoção e propaganda de 16,4% para 17,8%.

É importante ressaltar que a perda de importância relativa do preço indica que esta variável está deixando de ser diferenciadora para se tornar uma variável qualificadora do processo de decisão de compra por parte do comércio. Ou seja, preço é fator básico de competitividade para se manter no mercado, sendo o serviço ao cliente uma oportunidade para atrair e manter o cliente. Ao perceber que o serviço ao cliente pode ter impacto significativo no custo de aquisição de produtos (preço do produto mais custos de processamento de pedidos, manutenção de estoque, etc.), o comércio tem valorizado a logística, de forma crescente, em seu processo de decisão de compra.

Os anos entre 1998 e 2000 foram marcados pelo fraco desempenho da economia até 1999 e uma aparente recuperação na virada do milênio, ao considerarmos as previsões para 2002. O Gráfico 1 e a Tabela 1 apresentam uma dinâmica de mudanças que apontam para o que pode estar por vir nos próximos anos. Após a forte queda do preço em contrapartida ao crescimento do produto como a principal variável de decisão de compra dos varejistas ocorrida em 1995, observa-se uma trajetória convergente destas variáveis ao longo do período considerado. Produto e preço apresentam uma tendência de se manterem num mesmo nível de importância, em patamar um pouco acima de 30%, consolidando como as variáveis básicas de decisão de compra.

Por outro lado, observa-se que a importância do serviço ao cliente, após queda em 1998 e 1999, indica estar mudando para um patamar superior. As previsões indicam que o serviço ao cliente deve superar o nível de importância de 20% em 2002. A valorização do o serviço ao cliente, entre 1994 e 2002, chega a incrível marca de 44% !!!!. A promoção e propaganda, em contrapartida, apresenta uma sensível tendência de estabilização de importância relativa, ao longo do período pesquisado, entre 1994 e 2002.

Em suma, ao comparar a importância relativa das quatro variáveis de decisão de compra do comércio, entre 1994 e 2002, fica evidente que as negociações que inicialmente se centravam fortemente no produto e no preço, passaram a considerar, de forma crescente, o serviço ao cliente.

| … fica evidente que as negociações que inicialmente se centravam fortemente no produto e no preço, passaram a considerar, de forma crescente, o serviço ao cliente. |

Quanto ao Percentual de Clientes Insatisfeitos com o Desempenho da Indústria

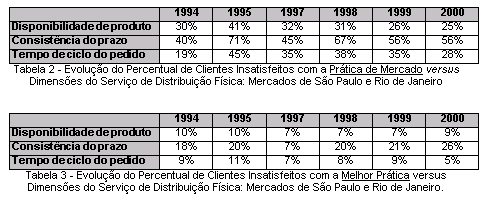

A Tabela 2 e Tabela 3, obtidas a partir dos resultados da pesquisa em São Paulo e Rio de Janeiro, apresentam o percentual de varejistas insatisfeitos com seus fornecedores em três das principais dimensões do serviço de distribuição física. A Tabela 1 refere-se à insatisfação com os fornecedores de desempenho equivalente à média do mercado, enquanto a Tabela 2 apresenta o percentual de varejistas insatisfeitos com seus melhores fornecedores.

|

Via de regra, os resultados indicam que os varejistas diferenciam seus melhores fornecedores daqueles com o desempenho médio da indústria, mesmo considerando que os percentuais de insatisfeitos ainda se encontram em níveis muito elevados. Com relação a prática de mercado, é interessante observar a diminuição de varejistas insatisfeitos a partir de 1998. Com a exceção do tempo de ciclo do pedido, as melhores práticas apresentaram um aumento de insatisfeitos no mesmo período.

É importante verificar que neste mesmo período os varejistas ficaram cada vez mais exigentes com o desempenho da indústria. No caso da dimensão Disponibilidade de Produto, se em 1994 era aceitável entregar, em média, 87% dos pedidos confirmados (refere-se ao percentual entregue do total pedido, ou seja, o quanto, em média, é entregue de um pedido padrão), em 2000 o comércio indica estar insatisfeito com um desempenho médio da indústria abaixo de 94%. No mesmo período, a tolerância por atraso (variável da dimensão Consistência do Prazo), quando este ocorre, caiu de 3,8 dias para 2,2 dias. Em termos de Tempo de Ciclo do Pedido, a tolerância foi reduzida, em média, de 4,2 dias em 1994, para 3,4 dias.

As análises indicam que, em razão dos altos níveis de insatisfação, apesar da consistência do prazo de entrega (ver Tabela 4) ser considerada mais importante que o tempo de ciclo do pedido, as indústrias persistem não tratar desta questão de maneira adequada. Ou seja, os resultados de pesquisa indicam que os varejistas preferem um fornecedor com tempo de ciclo maior, mas que atrase pouco, do que outro fornecedor que promete um tempo menor, mas que atrasa com freqüência. Isto se explica pelo fato de que para compensar os atrasos, os varejistas necessitam de estoques de segurança maiores (implicando maiores custos) para evitar a falta de produto em estoque.

|

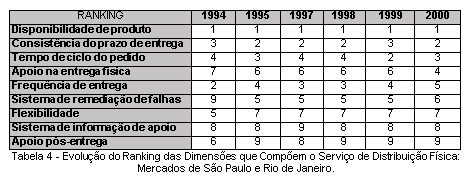

A tabela 4 revela algumas informações interessantes, quanto ao estágio de sofisticação do processo de distribuição física entre indústria e varejistas (supermercados). Ao analisar o “pacote” de serviço, observa-se que as quatro dimensões mais importantes estão relacionadas à missão básica da logística, ou seja, entregar o produto certo, no local certo e no momento acertado. Por outro lado, verifica-se que as dimensões Flexibilidade e Sistema de Informação de Apoio são percebidas como de pouca importância pelo comércio varejista, apesar destas serem reconhecidas como dimensões que caracterizam sistemas logísticos avançados. Ou seja, a Tabela 4 confirma evidências de que a cadeia de suprimento de bens de consumo ainda apresenta muito espaço para melhorias. Este constatação deve ser vista como uma oportunidade para as empresas interessadas em diferenciarem da concorrência.

Como mensagem final, é importante ressaltar que a relevância deste esforço de monitoramento do ambiente competitivo reside em revelar informações de mercado pertinentes que possam alimentar o processo de planejamento das empresas, bem como subsidiar mudanças de rumo que se façam necessárias. A idéia fundamental desta pesquisa é contribuir para que o posicionamento das empresas seja aderente às reais necessidades de seus clientes.

ANÁLISE DAS OPORTUNIDADES DE DIFERENCIAÇÃO COMPETITIVA

Nesta sessão estão relacionados, de forma sumarizada, as melhores oportunidades de ganho de competitividade através do aperfeiçoamento do processo de distribuição física. Esta análise é feita tomando como base tanto as empresas com desempenho equivalente a prática de mercado, quanto aquelas que se destacam por apresentarem as melhores práticas.

|

Quanto a Segmentação Considerando as Dimensões de Serviço ao Cliente

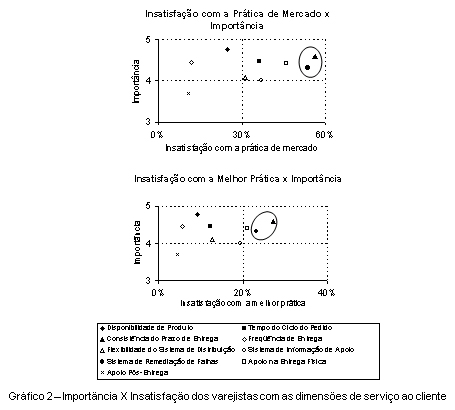

O Gráfico 2 apresenta duas matrizes 2 X 2 com as dimensões de serviço ao cliente alocadas aos quadrantes segundo o nível de importância e o percentual de clientes insatisfeitos. As matrizes 2 X 2 resultantes possibilitam visualizar as principais oportunidades de melhoria do serviço de distribuição física. Ou seja, a idéia é identificar as dimensões mais importantes com o maior número de insatisfeitos. Nesse sentido, o quadrante superior direito aponta para as prováveis candidatas para o estabelecimento de programas de melhorias que serão mais valorizados do ponto de vista do varejista. Observa-se, portanto, que as dimensões Consistência do Prazo de Entrega e Sistema de Remediação de Falhas deveriam ser vistas como as melhores oportunidades para alavancar a competitividade das empresas do setor, tanto para as empresas com desempenho equivalente a prática de mercado, quanto àquelas que se destacam por representarem as melhores práticas. Ou seja, reduzir atrasos e remediar as falhas de forma satisfatória consistem na maneira mais efetiva de fidelizar os clientes insatisfeitos.

Quanto a Segmentação Geográfica

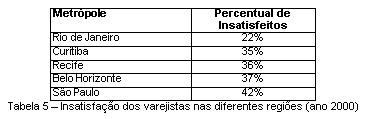

É interessante observar que, a partir de uma análise segmentada, o nível de insatisfação com o serviço de distribuição física das indústrias varia substancialmente em função da região geográfica. A tabela 5 indica que o Rio de Janeiro e Curitiba se destacam, nesta ordem, como os mercados mais satisfeitos com o desempenho das indústrias, enquanto São Paulo revela ser o mercado mais insatisfeito.

|

Verifica-se, portanto, que existem oportunidades claras de posicionamento diferenciado com relação a localização dos clientes.

CONCLUSÃO

Em suma, os resultados de pesquisa indicam que o mercado está em constantes mudanças e sugerem que uma estratégia de serviço só tem relevância se esta estiver fundamentada a partir do ponto de vista do cliente. No entanto, manter relevância para o cliente pressupõe que as empresas que pretendam se destacar da concorrência tenham um sistema de monitoramento contínuo do mercado. É através do monitoramento contínuo das necessidades e do desempenho percebido pelos varejistas que as empresas industrias podem promover revisões periódicas dos níveis de serviços praticados com o objetivo de assegurar relevância da estratégia de serviço vigente.

É importante verificar que a efetividade do serviço de distribuição, em termos de contribuição aos resultados do negócio, está relacionada à capacidade de, em primeiro lugar, conhecer as diferenças entre os diversos segmentos de clientes para, em seguida, determinar ações específicas àqueles segmentos rentáveis. Oferecer serviço padrão a toda a base de clientes leva, via de regra, a situações indesejáveis onde clientes sensíveis a preço podem estar recebendo níveis de serviço além de suas expectativas; ou mesmo clientes exigentes, dispostos a pagar preço premium, podem estar insatisfeitos por receber um serviço aquém de suas necessidades.

Este artigo procurou demonstrar que o comércio supermercadista, nos últimos anos, tem aumentado o valor percebido do serviço de distribuição física oferecido pelas indústrias de bens de consumo, tendo em vista alcançar um maior nível de competitividade frente a concorrência. Em última análise, verificou-se que o serviço ao cliente tornou-se fator chave de sucesso no desenvolvimento de estratégias logísticas vencedoras.

BIBLIOGRAFIA

LA LONDE, B.J.; COOPER, M.C.; NOORDEWIER, T.G.: Customer service: a management perspective. Oak Brook, Ill., Council of Logistics Management, 1988.

Lambert, D.M.; HARRINGTON, T.C. Establishing customer service strategies within the marketing mix: more emperical evidence. Journal of Bussines Logistics, 10(2), p. 44-60, 1989.

FLEURY, P.F., LAVALLE, C.R. Avaliação do serviço de distribuição física: a relação entre a indústria de bens de consumo e o comércio atacadista e varejista. Gestão e Produção, vol. 4, nº 2, agosto 1997.

BOWERSOX, D.J.; CLOSS, D.J. Logística Empresarial: o processo de integração da cadeia de suprimento. Editora Atlas, 2001.

{kind=link}