Resultado de pesquisa realizada entre 1994 e 2007 sobre a evolução da importância e a qualidade do serviço de distribuição física da indústria de bens de consumo, na percepção dos supermercadistas

A primeira parte deste artigo apresenta uma análise do cenário econômico, que condiciona o comportamento dos agentes integrantes da cadeia de suprimento de bens de consumo. Em seguida, serão discutidas as implicações das mudanças no ambiente competitivo em termos das necessidades dos supermercadistas, bem como do desempenho e da qualidade do serviço de distribuição praticado pela indústria.

As análises que seguem estão baseadas nos resultados da Pesquisa Benchmark – Serviço de Distribuição Física, conduzida periodicamente desde 1994 pelo Centro de Estudos em Logística – Coppead/UFRJ.

O AMBIENTE ECONÔMICO

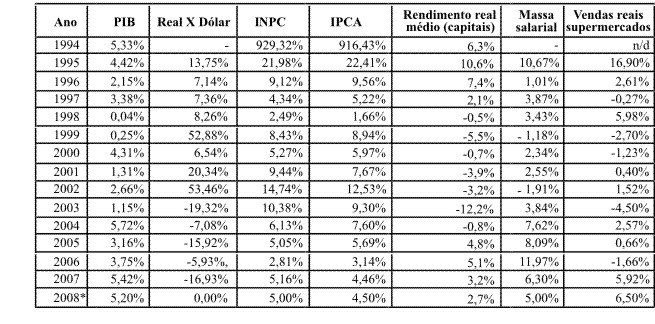

Enfim, as previsões formuladas na edição passada se realizaram em grande medida em 2007. Em 2006, os indicadores positivos da economia não tinham se refletido em aumento das vendas reais dos supermercados. Conforme observado na Tabela 1, apesar do fortalecimento do poder aquisitivo do trabalhador em 5,1% no mesmo ano, este não se demonstrara estimulado a ponto de traduzir este ganho em consumo. Assim, foi observado que as vendas dos supermercados apresentaram redução de 1,66% no período considerado. Naquele momento, o ambiente político era visto com muita desconfiança, face às recorrentes crises institucionais.

|

| Tabela 1 – Evolução das taxasi de crescimento do PIB brasileiro, taxa cambial, rendimento real médio do pessoal ocupado, INPC e das vendas reais dos supermercados *previsão |

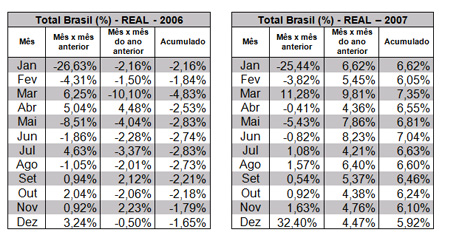

No entanto, o continuado quadro de melhoria dos fundamentos da economia trouxe um alento ao ânimo dos agentes da cadeia de suprimento de bens de consumo, que se traduziu em resultados muito positivos em termos do consumo da população, que por seu turno promoveu o aumento das vendas do comércio supermercadista. A Tabela 2 apresenta uma significativa melhoria de desempenho do setor supermercadista, com o aumento de suas vendas em 5,92% entre 2006 e 2007.

Observa-se que, em 2007, o forte aumento do PIB em 5,42% impulsionou significativamente o poder aquisitivo da população, quando o rendimento médio do trabalhador cresceu 3,2% no período e a massa salarial aumentou ainda em maior proporção (6,30%), devido também ao maior do nível de emprego. Cabe lembrar que, segundo o Banco Central, o crédito alcançou 35% do PIB, o que certamente colaborou para o aquecimento da demanda por bens de consumo.

|

| Tabela 2 – Evolução das vendas mensais dos supermercadosii |

Para 2008, espera-se que as condições econômicas vigentes até o momento garantam um ano positivo, tanto no comportamento do consumidor como no desempenho dos agentes de toda a cadeia de suprimento.

Segundo previsões, apesar da atual crise financeira internacional, pode-se esperar um crescimento da economia mundial ao redor de 4,1% em 2008, assim como no âmbito doméstico, um aumento do PIB de cerca de 5,20% e inflação (IPCA) de aproximadamente 4,50%. Observa-se que o crescimento do mercado interno brasileiro tem sido impulsionado pelo maior crédito, o qual deverá ficar acima de 40% do PIB em 2008, o que tem estimulado o aumento do consumo das famílias, estimado em cerca de 6% com relação a 2007. Este quadro atual tem exercido impactos importantes no desempenho positivo dos agentes da cadeia de suprimento de bens de consumo. No entanto, para 2009, espera-se um significativo arrefecimento da atividade econômica por conta da piora do cenário internacional.

O processo de decisão de compras do comércio

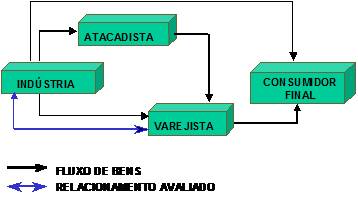

Esta seção abordará os impactos das mudanças do ambiente econômico nas relações comerciais entre os participantes da cadeia de suprimento de bens de consumo, conforme ilustrado na Figura 1.

|

| Figura 1 – A cadeia de suprimento de bens de consumo |

A Figura 1 apresenta a lógica do fluxo físico de bens entre a indústria e o consumidor, que pode ser feito diretamente, através de atacadistas, ou por meio de rede varejista. Este último caso consiste no foco da pesquisa realizada.

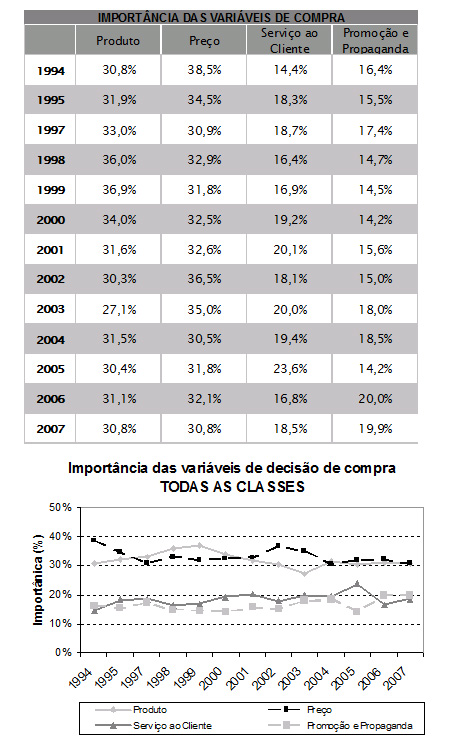

A Figura 2 mostra como a importância relativa das variáveis de decisão de compras3 dos varejistas junto à indústria foi se alterando ao longo do período considerado pela pesquisa.

Em 2006, houve uma mudança de patamar em termos de importância do serviço de distribuição física no processo de decisão de compras dos varejistas, quando notadamente a variável promoção e propaganda ganhou espaço em termos relativos.

Em 2007, observa-se o serviço de distribuição física voltando a crescer em importância com relação a todas as demais variáveis. Este fato pode ser compreendido na medida em que o aumento de poder aquisitivo da população, ao se traduzir em maior consumo, faz com que o comércio exija maior esforço de reposição dos estoques por parte da indústria até as suas gôndolas. Assim, é de se esperar que o serviço de distribuição física ganhe importância no processo de decisão de compras do comércio, a fim de manter alta disponibilidade de produtos ofertados ao menor nível de estoque.

|

| Figura 2 – Evolução do processo de decisão de compras do comércio à indústria |

Em suma, é importante ficar atento aos movimentos de mudança de relacionamento entre o comércio e a indústria, pois existem trade-offs entre as variáveis de decisão de compras do comércio. Os resultados indicam que, ao dar maior ênfase ao serviço de distribuição física, o comércio supermercadista parece estar disposto a reduzir suas expectativas em termos de produto, preço e de esforço de promoção e propaganda por parte da indústria.

O nível de satisfação do comércio com o serviço de distribuição da indústria

Esta análise diz respeito ao nível de satisfação do comércio varejista com o desempenho das indústrias detentoras das melhores práticas, bem como daquelas com desempenho típico4, considerando as três principais dimensões do serviço de distribuição física, quais sejam: disponibilidade de produto5; consistência do prazo de entrega6 e tempo de ciclo do pedido7.

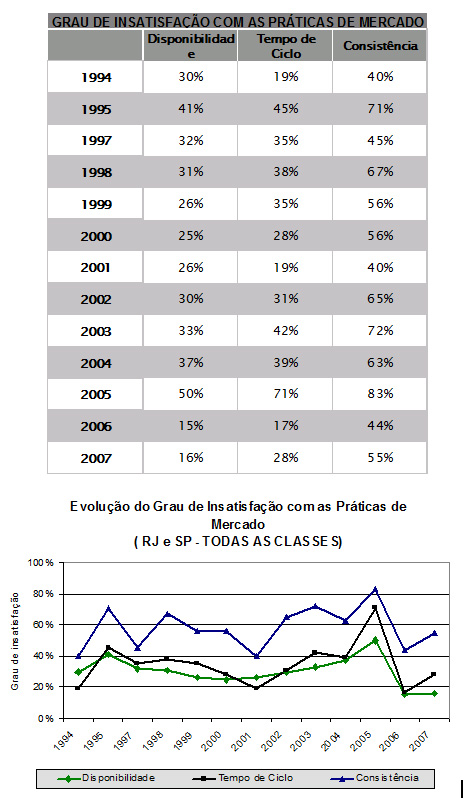

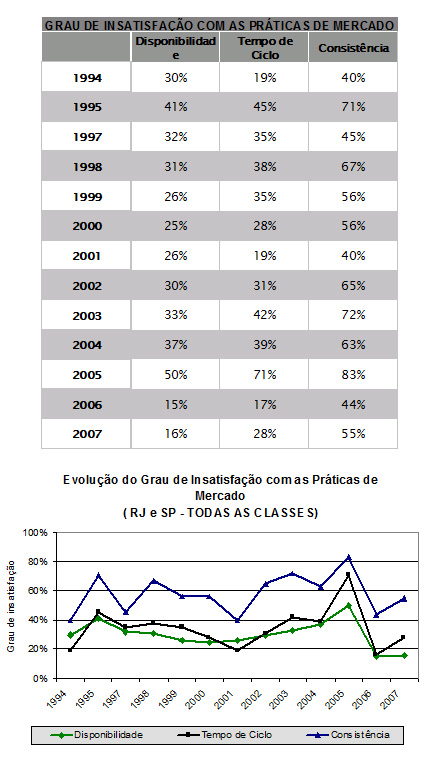

As Figuras 3 e 4 indicam que, em geral, o comércio supermercadista esteve mais insatisfeito com o serviço de distribuição física de seus fornecedores em 2007.

|

| Figura 3 – Evolução do percentual de varejistas insatisfeitos com as melhores práticas da indústria |

Na avaliação feita pelo comércio, via de regra o serviço de distribuição das indústrias detentoras das melhores práticas tem apresentado um pequeno aumento de insatisfação, após período de melhoria generalizada desde 2003, com exceção do tempo de ciclo em 2005. Entre 2003 e 2006, houve uma redução de pelo menos 75% de varejistas insatisfeitos com o serviço de distribuição das melhores indústrias (ver Figura 3). No entanto, observa-se, em 2007, um aumento de um ponto percentual no número de clientes insatisfeitos nas principais dimensões, com a exceção da disponibilidade de produto, a qual se manteve constante com relação a 2006.

METODOLOGIA E PRINCIPAIS FASES

A metodologia CEL/Coppead é organizada em quatro Módulos, que se subdividem em alguns blocos de atividades, conforme a Figura 4.

|

| Figura 4 – Evolução do percentual de varejistas insatisfeitos com a indústria típica |

Conforme se observa na Figura 4, a indústria típica vinha apresentando uma tendência de aumento de insatisfeitos com o serviço de distribuição física da indústria, notadamente a partir de 2001 até 2005. No entanto, após uma significativa redução de insatisfeitos em 2006 nas três principais variáveis do serviço ao cliente, em seguida foi observada uma sensível piora em 2007: de 50% de varejistas insatisfeitos com a disponibilidade de produto em 2005 para apenas 15% em 2006, e ligeira piora para 16% em 2007; melhorando de 83% de varejistas insatisfeitos com a consistência do prazo de entrega em 2005 para 44% em 2006, voltando a piorar para 55% em 2007; e reduzindo de 71% de varejistas insatisfeitos com o tempo de ciclo do pedido em 2005 para 17% em 2006, voltando a regredir para 28%.

O nível de exigência8 do varejo e o desempenho da indústria

A análise de desempenho do serviço de distribuição física da indústria faz mais sentido se considerada conjuntamente com o nível de exigência do varejista pelo mesmo. Afinal, uma questão central a ser compreendida para se desenhar uma estratégia de serviços vencedora seria: Como atingir o nível de satisfação do cliente? Nesse sentido, esta seção abordará a evolução desses componentes que determinam o nível de satisfação dos varejistas, considerando cada uma das três principais dimensões do serviço de distribuição física da indústria de bens de consumo.

Disponibilidade de produto

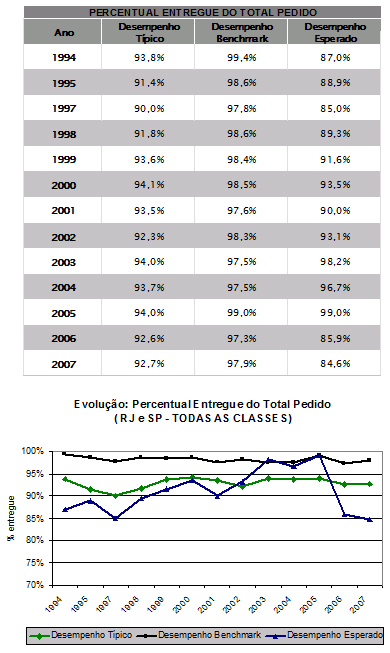

Observa-se que o nível de expectativa mínima do comércio referente ao percentual entregue do total pedido continua em queda desde 2005, quando foi atingido o seu maior nível em toda a série histórica desta pesquisa, conforme ilustrado na Figura 5. Atualmente, o comércio não se satisfaz com entregas que não compreendam pelo menos 84,6%, enquanto em 2006 este valor chegou a 85,9%, e em 2005 ao maior nível histórico, de 99% do que foi originalmente pedido.

|

| Figura 5 – Evolução do percentual entregue do total pedido |

Por outro lado, a indústria apresentou melhoria de desempenho do serviço prestado ao comércio entre 2006 e 2007, com relação à disponibilidade de produto. No caso das melhores práticas, o percentual entregue, que era 99% em 2005, caiu para 97,3% em 2006, reagindo para 97,9% do total pedido em 2007. De mesma maneira, a indústria típica reduziu o percentual entregue de 94% em 2005 para 92,6% em 2006, recuperando ligeiramente para 92,7% do total solicitado em 2007.

É interessante observar que o efeito combinado da redução do nível de expectativa dos varejistas com a melhoria de desempenho da indústria, em termos de disponibilidade de produto, não foi suficiente para reduzir o percentual de insatisfeitos como um todo. Na realidade, as Figuras 3 e 4 indicam que o percentual de varejistas insatisfeitos com as melhores práticas se manteve em 4% em 2007, enquanto aqueles insatisfeitos com a indústria típica tiveram um aumento discreto, de 15% em 2006 para 16% em 2007.

Consistência do prazo de entrega

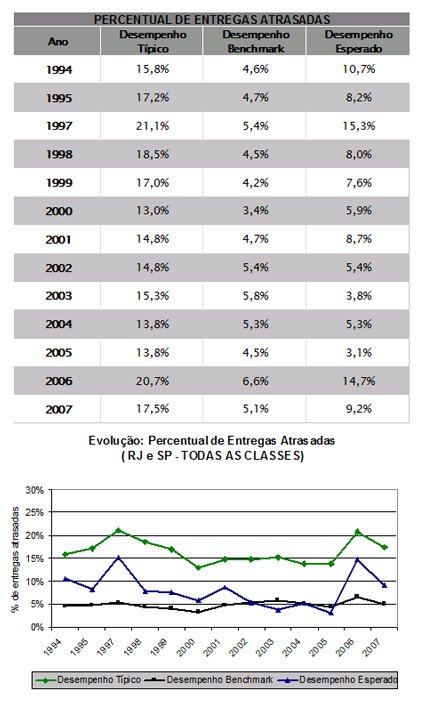

A Figura 6 indica um aumento de exigência por consistência do prazo de entrega da indústria por parte do comércio varejista em 2007, após uma significativa redução em 2006. Vale ressaltar que o nível de exigência nesta dimensão do serviço de distribuição física também alcançou seu maior nível em 2005. Atualmente, o varejista não tolera receber mais de 9,2% de entregas atrasadas, enquanto em 2006 este valor chegou ao nível de 14,7% dos pedidos realizados. Já em 2005, os atrasos poderiam acontecer em apenas 3,1% dos pedidos.

|

| Figura 6 – Evolução do percentual de entregas atrasadas |

Com relação ao desempenho em termos de consistência do prazo de entrega, a indústria apresentou redução de atrasos em 2007. No caso das melhores práticas, os atrasos, que alcançavam 4,5% em 2005, atingiram 6,6% das entregas em 2006 – o pior nível histórico registrado nesta pesquisa, melhorando para 5,1% em 2007. Já a indústria típica, que aumentou os atrasos de 13,8% em 2005 para 20,7% em 2006, voltou a apresentar melhoria de desempenho, com 17,5% de atrasos das entregas solicitadas pelo comércio em 2007.

No entanto, é interessante verificar que o aumento de expectativa, em termos de consistência do prazo de entrega, foi responsável pelo aumento generalizado do percentual de varejistas insatisfeitos com o nível de atraso apresentado pela indústria, notadamente no que diz respeito à prática de mercado (ver Figuras 3 e 4). Enquanto os insatisfeitos com as melhores práticas aumentaram apenas em um ponto, de 9% em 2006 para 10% em 2007, a prática de mercado teve um significativo aumento do percentual de insatisfeitos, de 44% em 2006 para 55% em 2007.

Em suma, cabe ressaltar que o nível de melhoria de desempenho da indústria observado em 2007 não foi suficiente para compensar o aumento mais significativo em termos de expectativa dos varejistas.

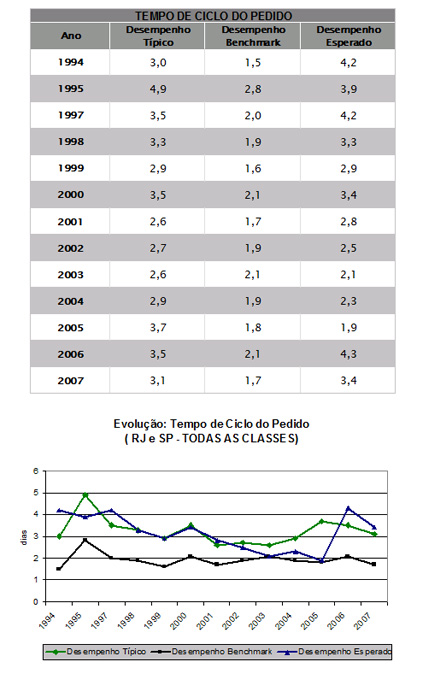

Tempo de ciclo do pedido

Conforme observado na Figura 7, em 2007 os varejistas aumentaram significativamente o nível de exigência em termos de tempo de ciclo do pedido, após forte redução em 2006. Cabe ressaltar que o nível de exigência nesta dimensão do serviço de distribuição física também alcançou seu maior nível em 2005. Atualmente, o varejista não tolera um prazo de entrega maior que 3,4 dias, enquanto que este prazo poderia ser de 4,3 dias em 2006. Em 2005 o prazo de entrega não poderia ser maior que 1,9 dia (ver Figura 7).

|

| Figura 7 – Evolução do tempo de ciclo do pedido |

Com relação ao desempenho, a indústria melhorou o tempo de ciclo de pedido com relação a 2006. No caso das melhores práticas, após uma piora de 1,8 dia em 2005 para 2,1 dias em 2006, estas reduziram o prazo para 1,7 dia em 2007. Por outro lado, o desempenho da indústria típica melhorou consistentemente nos últimos anos, quando o tempo de entrega passou de 3,7 dias em 2005 para 3,5 dias em 2006, chegando a 3,1 dias em 2007.

Assim como foi observado anteriormente na variável Consistência do Prazo de Entrega, a melhoria de desempenho da indústria em termos do tempo de ciclo do pedido não foi suficiente para reduzir o percentual de insatisfeitos face ao significativo aumento de expectativa dos varejistas. Enquanto o nível de insatisfação com as melhores práticas teve um pequeno aumento, de 5% em 2006 para 6% em 2007, no caso da prática de mercado este aumento foi mais relevante, de 17% em 2006 para 28% em 2007 (ver Figuras 3 e 4).

Os resultados de pesquisa analisados nesta seção confirmam as evidências observadas em edições anteriores, de que o comércio percebe uma nítida diferenciação de desempenho entre o serviço de distribuição prestado pelas melhores práticas e aquele fornecido pela indústria típica, considerando as três principais variáveis de seu processo de decisão de compras.

CONCLUSÕES

As análises correntes, quando comparadas às edições anteriores, confirmam que o ambiente econômico tem forte influência nas relações comerciais entre os supermercadistas e as indústrias de bens de consumo. Portanto, é importante que as indústrias percebam as mudanças em curso para melhor adequar suas estratégias competitivas, tornando-as mais efetivas e relevantes em termos do mercado em que atuam.

Espera-se que o quadro de aumento do poder aquisitivo do consumidor, que em 2007 resultou em melhores resultados do setor supermercadista, deva se manter no período de 2008. A evolução do cenário econômico deve sempre ser considerada como fator crítico no processo de formulação da estratégia competitiva das empresas inseridas no setor industrial de bens de consumo.

Em 2007, o serviço de distribuição física voltou a ganhar espaço relativo, após mudança a um patamar inferior no ano anterior, do seu nível de importância no processo de aquisição do comércio supermercadista junto à indústria de produtos de bens de consumo. Este aumento em importância do serviço de distribuição física está aderente ao maior nível de exigência observado em duas de suas principais dimensões, a consistência do prazo de entrega e o tempo de ciclo do pedido. O crescimento do consumo da população implicou em demanda do comércio por melhor desempenho da indústria para repor os produtos nas gôndolas, ao menor nível de estoque.

Segundo os resultados da pesquisa, cabe à indústria melhor adequar sua estratégia de marketing, dando especial atenção às mudanças relativas entre as variáveis (preço, produto, serviço de distribuição física e promoção e propaganda) que direcionam o comportamento de compras do comércio.

De maneira geral, a constatação do crescimento de varejistas insatisfeitos com relação ao desempenho do serviço de distribuição física prestado pela indústria denota uma formidável oportunidade de diferenciação frente à concorrência. Esta observação está coerente com o aumento observado na importância relativa do serviço de distribuição física no processo de decisão de compras do comércio. Conforme observado em edições anteriores desta pesquisa, o desempenho do serviço oferecido pelas empresas detentoras das melhores práticas é claramente percebido pelos varejistas como superior ao fornecido pela indústria típica.

Como mensagem final, é importante ressaltar que o desenvolvimento de pesquisa periódica é fundamental para manter o negócio relevante e alinhado às reais necessidades de mercado. É a partir do monitoramento contínuo do ambiente competitivo que se podem identificar oportunidades para melhor atender ao cliente, antecipando e superando a concorrência.

BIBLIOGRAFIA

FLEURY, P.F., LAVALLE, C.R.. Avaliação do serviço de distribuição física: a relação entre a indústria de bens de consumo e o comércio atacadista e varejista. Gestão e Produção, vol. 4, nº 2, agosto 1997.

CHRISTOPHER, M.. Logistics and Supply Chain Management: strategies for reducing costs and improving service. Prentice Hall, 1998.

BOWERSOX, D.J., CLOSS, D.J.. Logística Empresarial: o processo de integração da cadeia de suprimento. Editora Atlas, 2001.

Cesar Lavalle

Diretor de Relações Internacionais

Instituto de Logística e Supply Chain – ILOS

Tel.: (21) 3445-3000

1Fontes: Conjuntura Econômica, IBGE, RAIS/MTE e ABRAS.

2Fonte: ABRAS.

3Solicitou-se aos entrevistados que distribuíssem cem pontos entre as quatro variáveis de decisão de compras consideradas (produto, preço, serviço de distribuição física, promoção e propaganda). Uma maior pontuação indica maior relevância. O resultado indica o peso relativo dessas variáveis no processo de decisão de compras do comércio junto à indústria. Com o objetivo de manter a compatibilidade dos dados, a análise que segue só considera São Paulo e Rio de Janeiro, pois estes são os únicos mercados que foram objeto de pesquisa durante as 12 etapas da mesma, entre 1994 e 2007. Os mercados de Recife, Curitiba e Belo Horizonte foram adicionados na segunda, terceira e quarta fases da pesquisa, respectivamente.

4As melhores práticas do mercado refletem o melhor desempenho entre os fornecedores, sendo, portanto as que devem ser perseguidas como benchmark. O desempenho de uma empresa típica representa a prática de mercado dentre os principais fornecedores da empresa pesquisada.

5Medida: média do percentual entregue do total pedido.

6Medida: média do percentual do total de pedidos que são entregues atrasados.

7Medida: média do tempo decorrido desde a tirada do pedido até a entrega do produto.

8O nível de exigência em questão refere-se à expectativa mínima de desempenho de serviço abaixo do qual o cliente se sente insatisfeito.

Informações Gerais

A pesquisa Benchmark – Serviço de Distribuição Física, conduzida periodicamente desde 1994 pelo Centro de Estudos em Logística (CEL), tem contado com o patrocínio de empresas industriais líderes em seus respectivos setores de atuação.

O escopo da pesquisa considera cerca de 600 entrevistas, efetuadas em cinco capitais brasileiras (São Paulo, Rio de Janeiro, Curitiba, Belo Horizonte e Recife), considerando três categorias de produtos: alimentos perecíveis, alimentos não-perecíveis e higiene e limpeza.

A metodologia avalia oito dimensões (operacionalizadas através de seus respectivos atributos de serviço de distribuição): Disponibilidade de Produto, Tempo de Ciclo do Pedido, Consistência do Prazo de Entrega, Frequência de Entrega, Flexibilidade do Sistema de Entrega, Sistema de Remediação de Falhas, Sistema de Informação de Apoio e Apoio na Entrega Física.

Empresas Patrocinadoras: Belfam; Bombril; Ceval; Coca-Cola; Unilever; J. Macêdo; Johnson&Johnson; Kraft; Kibon; Kimberly-Clark; Melhoramentos; Nestlé; Perdigão; Reckitt Benckiser; Sadia; Santher; Santista Alimentos; Sara Lee; União; Ceras Johnson.

iFonte: Conjuntura Econômica, IBGE, RAIS/MTE e ABRAS

iiFonte: ABRAS