Resultado da Pesquisa realizada entre 1994 e 2004 sobre a evolução da importância e qualidade do serviço de distribuição física da indústria de bens de consumo na percepção dos supermercados

A primeira parte deste artigo, publicada na edição anterior desta revista, procurou avaliar o impacto do ambiente econômico no processo de decisão de compras do comércio supermercadista junto à indústria de bens de consumo.

Esta segunda parte tem como objetivo responder, face à evolução do cenário, às seguintes questões: Qual é o nível de satisfação do comércio varejista com o serviço de distribuição física prestado pela indústria de bens de consumo? Qual é o seu nível de exigência? As melhores práticas da indústria têm seu desempenho diferenciado pelo comércio varejista? Ao final serão apresentadas as conclusões considerando o artigo como um todo.

Cabe lembrar que as análises que seguem estão baseadas nos resultados da pesquisa “Benchmark – Serviço ao Cliente”, conduzida desde 1994 pelo Centro de Estudos em Logística – CEL/Coppead/UFRJ.

O NÍVEL DE SATISFAÇÃO DO COMÉRCIO COM O SERVIÇO DE DISTRIBUIÇÃO DA INDÚSTRIA

Esta análise diz respeito ao nível de satisfação do comércio varejista com o desempenho das indústrias detentoras das melhores práticas, bem como daquelas com desempenho típico1, considerando as três principais dimensões do serviço de distribuição física, quais sejam: disponibilidade de produto2; consistência do prazo de entrega3; tempo de ciclo do pedido4.

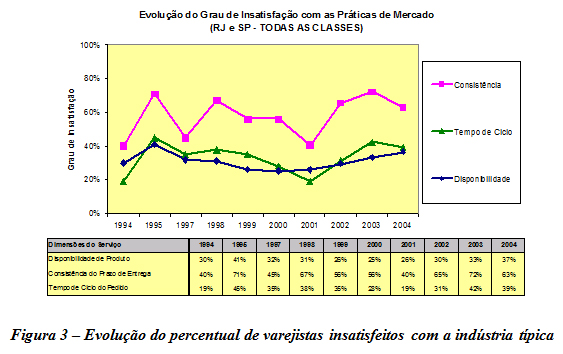

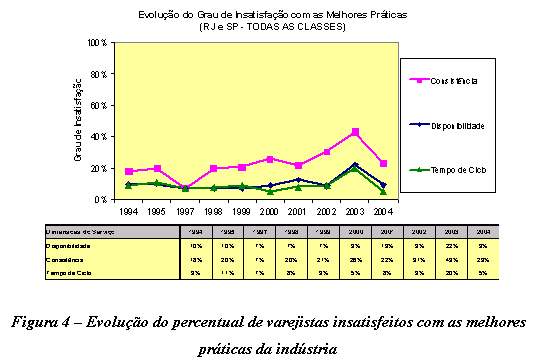

As Figuras 3 e 4 indicam, via de regra, que o comércio supermercadista está mais satisfeito com o serviço de distribuição física das indústrias em 2004, notadamente no caso das melhores práticas, após vários anos de crescente insatisfação com o seu desempenho. A exceção observada refere-se ao aumento de insatisfação com a indústria típica com relação à dimensão disponibilidade de produto.

|

Com relação às industrias com desempenho típico, conforme apresentado na Figura 3, a melhora do nível de satisfação aconteceu nas dimensões consistência do prazo de entrega e tempo de ciclo do pedido: o percentual de varejistas insatisfeitos diminuiu, entre 2003 e 2004, de 72% para 63% e de 42% para 39%, respectivamente. No entanto, o percentual de varejistas que gostariam de um melhor índice de disponibilidade de produto aumentou de 33% em 2003 para 37% em 2004.

|

No caso dos fornecedores com as melhores práticas da indústria (ver Figura 4), entre 2003 e 2004 o percentual de varejistas insatisfeitos com a disponibilidade de produto diminuiu fortemente, de 23% para 9%; de 43% para 23% de insatisfeitos com a consistência do prazo de entrega; e de 20% para 5% de insatisfeitos com o tempo de ciclo do pedido.

Percebe-se, portanto, que as indústrias detentoras das melhores práticas receberam um maior destaque na avaliação dos varejistas. Isto acontece em período de recuperação do ambiente econômico (ver Tabela 1 em anexo), que promoveu o aumento de 2,6% das vendas dos supermercados ao final de 2004.

A título de análise, o prolongado período de queda de renda do trabalhador pode ser dividido em: de 1999 a 2001, quando a perda acumulada foi de 9,8%; e de 2002 a 2003, quando a perda foi de expressivos 15% em apenas dois anos.

De maneira geral, entre 1998 e 2001 houve forte redução de insatisfeitos com as indústrias de desempenho típico (ver Figura 3). Os varejistas insatisfeitos com a indústria típica diminuíram: de 31% para 26% de insatisfeitos com a disponibilidade de produto; de 67% para 40% de insatisfeitos com a consistência do prazo de entrega; e de 38% para 19% de insatisfeitos com o tempo de ciclo do pedido. No entanto, no caso das melhores práticas, conforme a Figura 4, o nível de insatisfeitos aumentou discretamente: de 7% para 13% com a disponibilidade de produto; de 20% para 22% com a consistência do prazo de entrega; e o percentual de varejistas insatisfeitos com o tempo de ciclo do pedido se manteve constante.

Na seção seguinte deste artigo será constatado que esta diferença de desempenho se explica na medida em que o comércio percebia uma melhora significativa dos serviços oferecidos pela indústria típica, enquanto piorava o desempenho das melhores práticas. Enfim, verificou-se que, entre 1998 e 2001, houve uma nítida perda de potencial de diferenciação das melhores práticas com relação à indústria em geral.

No período seguinte, entre 2001 e 2003, os varejistas demonstraram crescente insatisfação com o desempenho da indústria como um todo. O percentual de insatisfeitos com a indústria típica aumentou: de 26% para 33% com a disponibilidade de produto; de 40% para 72% com a consistência do prazo de entrega; e de 19% para 42% com o tempo de ciclo do pedido. No caso das melhores práticas, o percentual de varejistas insatisfeitos também aumentou: de 13% para 22% com a disponibilidade de produto; de 22% para 43% com a consistência do prazo de entrega; e de 8% para 20% com o tempo de ciclo do pedido.

É interessante verificar que, de maneira geral, o percentual de varejistas insatisfeitos com o desempenho do serviço de distribuição física da indústria chegou ao maior nível em 2003, ao mesmo tempo em que a economia experimentava seu pior momento ao longo de todo o período da pesquisa. Em 2003, o PIB cresceu apenas 0,6%; a inflação aumentou em 10,4% ao ano; o rendimento médio do trabalhador caiu em 12,2%; e as vendas dos supermercados caíram 4,5% (ver Tabela 1 no Anexo).

Cabe também ressaltar que, nesse período, o serviço de distribuição física se encontrava no maior patamar histórico em termos de sua importância na decisão de compras do varejo junto à indústria (ver Figura 2 no Anexo).

Essas observações reforçam os argumentos apresentados na primeira parte deste artigo, de que as condições econômicas direcionam as relações comerciais na cadeia de suprimentos de bens de consumo.

Nas seções seguintes, serão analisados os componentes que determinam o nível de satisfação do varejo com relação ao serviço de distribuição física5 da indústria – o nível de exigência do varejo e o desempenho da indústria, bem como a influência que o ambiente econômico exerce nos mesmos.

O NÍVEL DE EXIGÊNCIA6 DO VAREJO E O DESEMPENHO DA INDÚSTRIA

A análise de desempenho do serviço de distribuição física da indústria faz mais sentido se considerada conjuntamente com o nível de exigência do varejista pelo mesmo. Afinal, uma questão central a ser compreendida para se desenhar uma estratégia de serviços vencedora seria: Como atingir o nível de satisfação do cliente? Nesse sentido, esta seção abordará a evolução desses componentes que determinam o nível de satisfação, considerando cada uma das três principais dimensões do serviço de distribuição física.

Disponibilidade de Produto

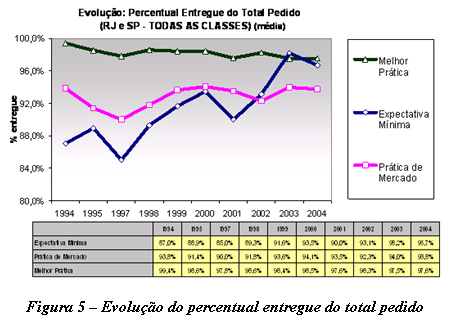

No caso desta dimensão, a expectativa mínima do comércio referente ao percentual entregue do total pedido diminuiu discretamente de 98,2% em 2003 para 96,7% em 2004, depois de um longo período de forte aumento do nível de exigência, conforme ilustrado na Figura 5. A expectativa mínima por disponibilidade de produto que, no menor nível, era de 85% em 1997, chegou a 98,2% em 2003, seu valor máximo.

|

Por outro lado, tanto as melhores práticas como a indústria típica praticamente mantiveram o desempenho com relação ao ano de 2003. Em 2004, enquanto a indústria típica entregou ao comércio 93,8% do total encomendado, aquelas detentoras das melhores práticas obtiveram um desempenho de 97,6%.

Em período anterior, observa-se que o nível de disponibilidade de produto da indústria típica melhorou de 90% para 94,1% entre 1997 e 2000, para em seguida piorar de 93,5% para 92,3% entre 2001 e 2002; chegando a 94% em 2003. No caso das melhores práticas, o desempenho percebido pelo varejo apresentou uma discreta tendência de piora no período compreendido entre 1997 e 2003: de 97,8% para 97,5%, respectivamente.

É interessante observar, na Figura 5, uma acentuada redução na diferença de desempenho entre as melhores práticas e as indústrias de desempenho típico, ao logo do período pesquisado. A diferença de desempenho, que era de 6,8 pontos percentuais em 1997, caiu para 3,8 pontos percentuais em 2004. Portanto, verifica-se que houve uma sensível redução de potencial de diferenciação nesta dimensão, ao considerar as indústrias que pretendem ser reconhecidas como de desempenho superior por parte do setor supermercadista.

Consistência do Prazo de Entrega

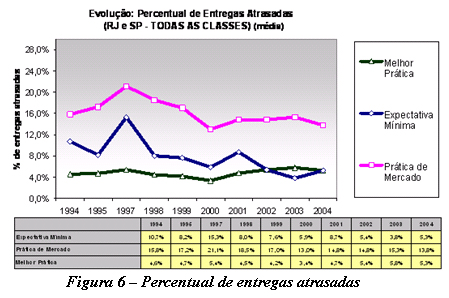

A Figura 6 ilustra uma significativa diminuição de exigência por consistência do prazo de entrega em 2004: a tolerância por entregas atrasadas passou de 3,8% em 2003 para 5,3% em 2004. Isso também aconteceu após o nível de exigência por redução de atrasos ter apresentado forte aumento entre 1997 e 2003: de 15,3% de entregas atrasadas para 3,8%, respectivamente.

|

Com relação ao desempenho, entre 2003 e 2004 observa-se que houve melhorias, tanto para as indústrias típicas como para aquelas detentoras das melhores práticas: de 15,3% para 13,8% e de 5,8% para 5,3% de insatisfeitos, respectivamente.

Em momento anterior, tanto a indústria típica quanto aquela detentora das melhores práticas apresentaram um padrão similar de evolução de desempenho. O nível de atrasos da indústria típica melhorou de 21,1% para 13%, entre 1997 e 2000, para em seguida piorar para 14,8% em 2001, chegando a 15,3% em 2003. No caso das melhores práticas, o desempenho percebido pelo varejo apresentou uma tendência de melhora entre 1997 a 2000: de 5,4% para 3,4% de atrasos nas entregas; e um período de piora entre 2000 e 2003: de 3,4% para 5,8% de pedidos com entregas atrasas.

Neste caso, a diferença de desempenho em termos de atrasos nas entregas, entre as empresas industriais típicas e as melhores práticas, que era de 17,7 pontos percentuais em 1997, caiu para 8,5 pontos percentuais em 2004. Percebe-se, também, que houve uma convergência de desempenho da indústria como um todo.

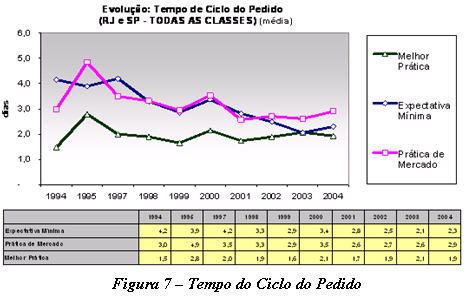

Tempo de Ciclo do Pedido

Assim como nas outras dimensões analisadas, houve um aumento do tempo máximo de entrega tolerado pelos varejistas, de 2,1 dias em 2003 para 2,3 dias em 2004 (ver Figura 7), após longo período de aumento do nível de exigência. Assim como nas dimensões anteriores, entre 1997 e 2003 houve uma forte tendência de aumento do nível de exigência com o tempo de entrega: de 4,2 dias para 2,1 dias, respectivamente.

|

Em termos de desempenho, o tempo de entrega do pedido melhorou, passando de 2,1 dias em 2003 para 1,9 dia em 2004 para as melhores práticas, enquanto a indústria típica piorou o desempenho de 2,6 dias para 2,9 dias no mesmo período.

No que tange ao período anterior, observa-se uma nítida tendência de melhoria de desempenho da indústria típica entre 1995 e 2001, quando o tempo de entrega foi reduzido de 4,9 dias para 2,6 dias, permanecendo neste nível até 2003. No caso das melhores práticas, o padrão de evolução de desempenho foi também parecido com o da indústria típica. No entanto, o tempo de entrega, que havia melhorado de 2,8 dias em 1995 para 1,6 dia em 1999, voltou a piorar para 2,1 dias em 2003.

Esta dimensão também apresenta uma nítida convergência em termos de desempenho. Enquanto a diferença do prazo médio de entrega entre a indústria típica e as melhores práticas era de 1,5 dia em 1997, em 2004 esta diferença caiu para um dia.

CONSIDERAÇÕES

Os resultados apresentados nas Figuras 5, 6 e 7 demonstram que existe uma forte tendência de aumento de exigência por melhor desempenho da indústria, considerando as três principais dimensões de serviço de distribuição física.

Observa-se, também, uma nítida redução de potencial de diferenciação das melhores práticas ao longo do período pesquisado. Isto ocorreu de maneira mais evidente até 2001, devido à melhoria significativa de desempenho da indústria típica, mais que compensando o aumento de expectativa do nível de serviço (ver Figura 3), que resultou na diminuição de varejistas insatisfeitos. Por outro lado, no mesmo período, as indústrias detentoras das melhores práticas tiveram um aumento de varejistas insatisfeitos, que foi ainda mais realçado pela queda de desempenho no mesmo período (ver Figura 4). Esta tendência fica menos evidente a partir de 2001.

Esta diferença de avaliação, por parte dos varejistas, pode ter explicação em razão da base de desempenho da indústria típica, que era bem inferior ao das melhores práticas no período inicial da pesquisa (ver Figuras 3, 4 e 5), o que favorece a obtenção de melhorias de desempenho com maior facilidade e rapidez, provavelmente com menor esforço e custo. É bom lembrar que neste período havia uma pressão por melhorias de desempenho do serviço de distribuição prestado pelas indústrias devido ao quadro negativo que se agravava no ambiente econômico.

Cabe realçar que, entre 1998 e 2001, conforme observado na Figura 2 (Anexo), o serviço de distribuição física da indústria recebeu forte valorização no processo de decisão de compras do comércio7 em detrimento do produto. As pressões por melhores serviços da indústria (ver Figuras 3, 4 e 5) foram originadas pela queda de 9,8% do poder aquisitivo do consumidor, bem como pela perda de 3,5% das vendas do varejo (ver Tabela 1) no período considerado. Em 2001 o preço já suplantava o produto como a variável mais importante no processo de compras do varejo junto à indústria.

Nesse sentido, o forte aumento da insatisfação dos varejistas em geral observado em 2002, que culminou nos níveis recordes de 2003 (ver Figuras 3 e 4), foi provavelmente em resposta às modificações do padrão de demanda do comércio, que continuou a não ser devidamente observado pela indústria. Isso fez com que produtos e serviços recebessem ainda mais pressão em termos de preço e racionalidade das operações.

Neste período, o poder aquisitivo do consumidor final, bem como as vendas do varejo, voltaram a experimentar perdas expressivas de 15% e 3,1%, respectivamente. Isto provavelmente reforçou o ímpeto de mudanças, fazendo com que o preço fosse mais relevante do que o produto no processo de compras do varejo. Em 2003, além de valorizar ainda mais o serviço de distribuição, o varejo também exigiu melhor desempenho do mesmo.

É também importante ressaltar que os maiores níveis de exigência ocorreram em 2003, ano em que o serviço de distribuição física alcançava seu maior patamar no processo de compras dos varejistas durante todo o período da pesquisa. Conforme assinalado anteriormente, este foi o ano em que se verificou o maior número de varejistas insatisfeitos e também aquele de pior desempenho da economia, principalmente em termos de perda de renda do consumidor e de desempenho do comércio supermercadista.

Em período posterior, entre 2003 e 2004, observa-se que a redução dos varejistas insatisfeitos com as melhores práticas foi devido à queda de exigência do nível de serviço aliado à melhoria ou manutenção do desempenho da indústria. No entanto, a piora de desempenho da indústria típica no período explica o índice menor de varejistas insatisfeitos com a mesma, quando comparado ao que ocorreu com melhores práticas (ver Figuras 3 e 4).

Estes resultados estão coerentes com a melhoria do cenário econômico em 2004, quando o PIB cresceu em 4,9% e a inflação foi reduzida para 6,1%, o que, por seu turno, promoveu o discreto crescimento da renda do trabalhador, de 0,2%, e a recuperação das vendas do comércio supermercadista em 2,6%.

CONCLUSÃO

O ritmo de recuperação da economia deve imprimir forte influência nas relações comerciais entre os supermercadistas e as indústrias de bens de consumo. Às indústrias cabe tirar proveito das oportunidades que surgirão dessas mudanças em curso, sendo mais ágeis que a concorrência na adequação de suas estratégias de marketing para melhor atender aos requisitos de seus clientes supermercadistas.

As indústrias devem atentar para o fato de que o serviço de distribuição física está sendo crescentemente valorizado por seus clientes supermercadistas, que também se encontram significativamente insatisfeitos com o mesmo. Isto significa que existe uma oportunidade para o desenvolvimento de estratégia de marketing vencedora, ao se dar mais ênfase aos aspectos relativos ao serviço de distribuição física.

Os resultados da pesquisa demonstram que existe uma tendência de convergência de desempenho nas três principais dimensões do serviço de distribuição física. Nesse sentido, será que existe uma tendência dessas dimensões se tornarem cada vez mais qualificadoras, ou requisitos mínimos para a seleção dos fornecedores que pretendem servir a uma determinada rede varejista? Portanto, é importante que as empresas passem a considerar, também, outras dimensões do serviço de distribuição física para a obtenção de diferencial competitivo, a um custo provavelmente mais atrativo. Melhorias se tornam mais caras a taxas crescentes na medida em que se chega a níveis de excelência de desempenho operacional.

Por outro lado, a expressiva tendência de aumento de exigência por melhor desempenho da indústria reforça a necessidade de as empresas buscarem permanentemente o aperfeiçoamento do seu serviço de distribuição física. Os atuais níveis de insatisfação indicam que existe espaço para as empresas melhorarem sua capacidade de resposta visando atender aos níveis de desempenho demandados pelo supermercadista.

Como mensagem final, é importante realçar que o esforço de pesquisa é fundamental para manter o negócio alinhado às reais necessidades de mercado. É a partir do monitoramento contínuo do ambiente competitivo que se pode identificar oportunidades para melhor atender ao cliente, antecipando e superando a concorrência.

BIBLIOGRAFIA

FLEURY, P.F.; LAVALLE, C.R. Avaliação do serviço de distribuição física: a relação entre a indústria de bens de consumo e o comércio atacadista e varejista. Gestão e Produção, vol. 4, nº 2, agosto 1997.

CHRISTOPHER, M. Logistics and Supply Chain Management: strategies for reducing costs and improving service. Prentice Hall, 1998.

BOWERSOX, D.J.; CLOSS, D.J. Logística Empresarial: o processo de integração da cadeia de suprimento. Editora Atlas, 2001.

NOTAS

1 – As melhores práticas do mercado refletem o melhor desempenho entre os fornecedores, podendo portanto ser perseguidas como benchmark. O desempenho de uma empresa típica representa a prática de mercado dentre os principais fornecedores da empresa pesquisada;

2 – Medida: média do percentual entregue do total pedido;

3 – Medida: média do percentual do total de pedidos que são entregues atrasados;

4 – Medida: média do tempo decorrido desde a tirada do pedido até a entrega do produto;

5 – Denominada na pesquisa como serviço ao cliente;

6 – O nível de exigência em questão refere-se à expectativa mínima de desempenho de serviço abaixo do qual o cliente se sente insatisfeito;

7 – Solicitou-se aos entrevistados que distribuíssem cem pontos entre as quatro variáveis de decisão de compras consideradas (produto, preço, serviço ao cliente, promoção e propaganda). Uma maior pontuação indica maior relevância. O resultado indica o peso relativo destas variáveis no processo de decisão de compras do comércio junto à indústria