Resultado de pesquisa realizada entre 1994 e 2004 sobre a evolução da importância e qualidade do serviço de distribuição física da indústria de bens de consumo na percepção dos supermercados

Este artigo está dividido em duas partes. A primeira explora como o ambiente econômico afeta a decisão de compras do comércio junto à indústria de bens de consumo. A segunda tratará de analisar a qualidade do serviço de distribuição física prestado pela indústria, na percepção dos supermercadistas. As análises estão baseadas nos resultados da pesquisa Benchmark – Serviço ao Cliente, conduzida periodicamente desde 1994 pelo Centro de Estudos em Logística – CEL/ Coppead/UFRJ.

O AMBIENTE ECONÔMICO

A dinâmica do relacionamento comercial entre o varejo supermercadista e a indústria de bens de consumo, conforme observado em análises de anos anteriores, apresenta forte influência do cenário econômico vigente. Nesse sentido, espera-se que as melhorias experimentadas durante 2004 possam se confirmar nos próximos anos e, assim, desencadear impactos positivos para os agentes ao longo da cadeia de suprimento. E que estes sinais promissores da economia brasileira possam vir a serem considerados, em futuro próximo, como um marco para a reversão do quadro negativo que vinha persistindo nos últimos anos.

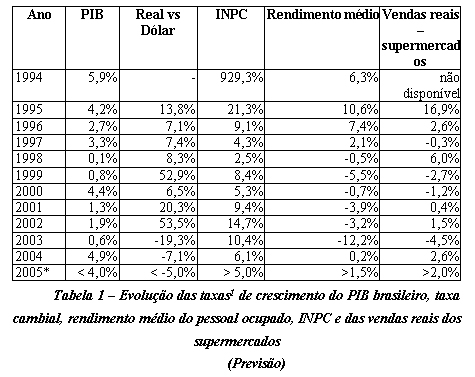

O quadro de fraco desempenho do País observado até 2003 veio após um período de ampla expansão das atividades econômicas, entre 1994 e 1997, em razão do sucesso obtido no controle inflacionário, quando se observaram melhorias expressivas de indicadores-chave, tais como 28,9% na renda do trabalhador e 17,1% do Produto Interno Bruto (ver Tabela 1).

|

Por conta desse ciclo de crescimento econômico, as vendas dos supermercados aumentaram 26,8% entre 1995 e 1998 (ou cerca de 50%2, se considerado também o crescimento das vendas no segundo semestre de 1994, que já contemplava impactos positivos significativos propiciados pelo plano de estabilização econômica).

Em período posterior, o governo, com o objetivo de reverter o esgotamento do ciclo de expansão da economia, permitiu a flexibilização do câmbio, que por seu turno promoveu a aceleração dos índices de preços a partir de 1999.

No entanto, as subseqüentes iniciativas de combate à inflação, a qual chegou a 14,7% em 2002 e 10,4% em 2003, provocaram efeitos perversos nos agentes econômicos. Conforme indicado na Tabela 1, entre 1999 e 2003 a renda do trabalhador – fator determinante para o desempenho de toda a cadeia de suprimento – apresentou uma expressiva perda de 23,4% de poder aquisitivo, equivalente a todo o ganho obtido a partir do plano de estabilização econômica de 1994. Conseqüentemente, esta redução de renda contribuiu para a queda acumulada de 6,5% nas vendas dos supermercados. De maneira geral, o crescimento médio do PIB no período, inferior a 1,8% ao ano, ilustra o fraco desempenho da economia como um todo.

Afinal, os indicadores econômicos de 2004 parecem prenunciar o início de um ciclo virtuoso para os agentes da cadeia de suprimento de bens de consumo, notadamente no que se refere ao comércio e a indústria. Os resultados para o ano foram definitivamente promissores: crescimento do PIB de 4,9%; inflação de 6,1%, bem como um crescimento na renda do trabalhador de 0,2% que, apesar de discreta, depois de seis anos de quedas sucessivas estimulou a propensão a gastar; e a conseqüente recuperação das vendas do comércio supermercadista em 2,6%. A Tabela 1 indica a continuação deste cenário econômico positivo para 2005.

| Informações Gerais |

| A pesquisa Benchmark – Serviço ao Cliente, conduzida periodicamente desde 1994 pelo Centro de Estudos em Logística, tem contado com o patrocínio de empresas industriais líderes em seus respectivos setores de atuação. O escopo de pesquisa considera cerca de 600 entrevistas, efetuadas em cinco capitais brasileiras (São Paulo, Rio de Janeiro, Curitiba, Belo Horizonte e Recife), considerando quatro categorias de produtos: alimentos perecíveis, alimentos não-perecíveis, papel e higiene e limpeza.A metodologia avalia nove dimensões (operacionalizadas através de seus respectivos atributos de serviço de distribuição): Disponibilidade de Produto, Tempo de Ciclo do Pedido, Consistência do Prazo de Entrega, Freqüência de Entrega, Flexibilidade do Sistema de Entrega, Sistema de Remediação de Falhas, Sistema de Informação de Apoio, Apoio na Entrega Física e Apoio Pós-Entrega.Empresas Patrocinadoras: Belfam; Bombril; Ceval; Coca-Cola; Unilever-HPC; Unilever-Bestfoods; J. Macêdo; Johnson&Johnson; Kraft; Kibon; Kimberley-Clark; Melhoramentos; Nestlé; Perdigão; Reckitt Benckiser; Sadia; Santher; Santista Alimentos; Sara Lee; e União. |

O PROCESSO DE DECISÃO DE COMPRAS DO COMÉRCIO

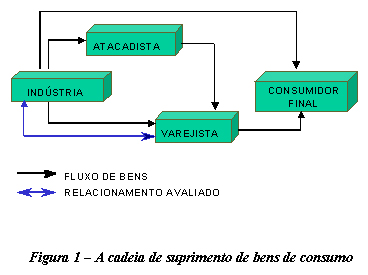

As análises que se seguem exploram os impactos das mudanças do ambiente econômico nas relações comerciais entre participantes da cadeia de suprimento de bens de consumo, conforme ilustrado na Figura 1.

|

A Figura 1 apresenta a lógica do fluxo físico de bens entre a indústria e o consumidor, que pode ser feito diretamente, através de atacadistas ou por meio de rede varejista. Este último caso consiste no foco da pesquisa realizada.

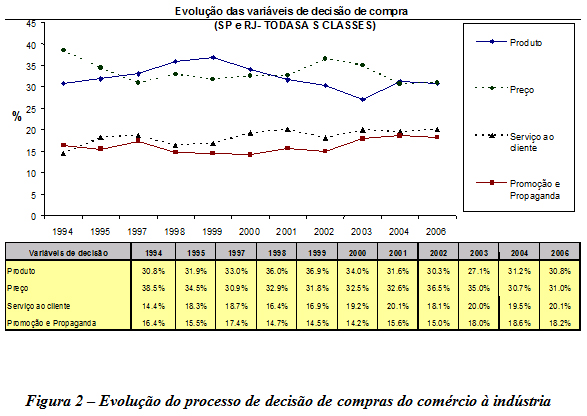

A Figura 2 mostra como a importância relativa das variáveis de decisão de compras3 do varejista foi se alterando ao longo do período considerado pela pesquisa. Observa-se 2004 como um ano de inversão de comportamento nas relações entre a indústria e as redes de supermercados.

|

Em primeiro lugar, é interessante observar que a Figura 2 aponta para uma nítida convergência da importância relativa das variáveis de decisão de compras do comércio varejista. Enquanto a diferença entre a variável de maior importância e a de menor importância era de 24,1 pontos percentuais em 1994, em 2004 esta diferença foi reduzida a 12,8 pontos percentuais. Isto significa que as indústrias devem, cada vez mais, balancear as variáveis de decisão, produto, preço, serviço de distribuição física4 e promoção e propaganda, em suas estratégias de marketing. Ou seja, as estratégias de marketing, que tradicionalmente são centradas nas variáveis produto e preço, devem considerar cada vez mais o serviço de distribuição física e a promoção e propaganda como variáveis de diferenciação frente à concorrência, nesta ordem.

Outro fato relevante é a constatação de que, em 2004, o comércio voltou a dar maior importância à variável produto na sua decisão de compras junto à indústria, após longo período de declínio desde 1999. Isso acontece em momento de recuperação dos indicadores econômicos, conforme analisado anteriormente.

Na medida em que exista uma expectativa positiva de melhoria das condições de mercado, a começar com a recuperação da renda do consumidor final, o padrão de compras do comércio tende a dar mais peso ao produto em detrimento do preço. Sendo assim, caso ocorra um ciclo de crescimento sustentado da economia nos próximos anos, o produto deverá ganhar peso relativo no processo de decisão de compras do comércio, enquanto o poder aquisitivo do consumidor permitir, conforme ocorreu anteriormente, entre 1994 a 1999.

Nesse sentido, observa-se que o aumento da renda do consumidor em 28,9% entre 1994 a 1997 deu fôlego para que o produto ganhasse relevância com relação ao preço até 1999, pois a ligeira retração de 0,5% em 1998 não foi suficiente para mudar o ânimo do consumidor.

No entanto, é importante ressaltar que a subseqüente queda do rendimento de 5,5% em 1999 (ver Tabela 1) foi determinante para a mudança nas relações comerciais até 2003. Conforme observado na Figura 2, entre 1999 e 2003, período de queda de 23,4% no poder aquisitivo do consumidor, o preço ganhou espaço em detrimento do produto nas decisões de compras do varejo à indústria.

É também interessante destacar a tendência de aumento de importância do serviço de distribuição ao longo de todo o período considerado pela pesquisa. Cabe lembrar que, independentemente do cenário econômico, observa-se a tendência de acirramento da concorrência entre as cadeias de suprimento. Isto tem pressionado a indústria à prestação de serviço superior nas duas componentes de desempenho do processo de distribuição física: nível de serviço e eficiência operacional.

Do ponto de vista do nível de serviço, cabe lembrar que o consumidor tem estado cada vez mais disposto a comprar um produto substituto, ou similar, caso não encontre aquele desejado. Portanto, cabe ao à indústria buscar garantir alto nível de disponibilidade para não perder vendas.

Simultaneamente, a busca por competitividade implica em pressão por recomposição de margens, prioritariamente por conta de esforços para a redução dos custos de transação. Nesse sentido, existe uma constante busca por eficiência operacional que se reflete, por exemplo, na adoção de iniciativas para a diminuição dos estoques de segurança e do prazo de entrega do pedido, sem prejuízo à disponibilidade de produto. Isso reforça a crescente necessidade de se dar maior ênfase ao serviço de distribuição física na definição de uma estratégia de marketing vencedora.

A segunda parte deste artigo, a ser publicada em edição futura, procurará avaliar: Qual o nível de satisfação do comércio varejista em relação ao serviço de distribuição prestado pela indústria de bens de consumo? Qual é o seu nível de exigência? As empresas detentoras das melhores práticas têm seu desempenho diferenciado pelo comércio varejista?

BIBLIOGRAFIA

FLEURY, P.F., LAVALLE, C.R. Avaliação do serviço de distribuição física: a relação entre a indústria de bens de consumo e o comércio atacadista e varejista. Gestão e Produção, vol. 4, nº 2, agosto 1997.

CHRISTOPHER, M. Logistics and Supply Chain Management: strategies for reducing costs and improving service. Prentice Hall, 1998.

BOWERSOX, D.J., CLOSS, D.J. Logística Empresarial: o processo de integração da cadeia de suprimento. Editora Atlas, 2001.

1 – Fonte: Conjuntura Econômica e Abras;

2 – A taxa de 29,19%, do primeiro semestre de 1995, com relação ao mesmo período de 1994, é um indicador de que as vendas dos supermercados tiveram crescimento significativo no segundo semestre de 1994. As informações disponíveis pela Abras (Associação Brasileira de Supermercados) não permitem calcular a taxa de crescimento das vendas de 1994 em relação ao ano anterior.

3 – Solicitou-se aos entrevistados que distribuíssem cem pontos entre as quatro variáveis de decisão de compras consideradas (Produto, Preço, Serviço ao Cliente, Promoção e Propaganda). Uma maior pontuação indica maior relevância. O resultado indica peso relativo dessas variáveis no processo de decisão do comércio junto à indústria. Com o objetivo de manter a compatibilidade dos dados, a análise que segue só considera São Paulo e Rio de Janeiro, pois esses são os dois únicos mercados que foram objeto de pesquisa durante as dez etapas da mesma, entre 1994 e 2004. Os mercados de Recife, Curitiba e Belo Horizonte foram adicionados na segunda, terceira e quarta fases da pesquisa, respectivamente.

4 – Denominada na pesquisa como Serviço ao Cliente.