A base de dados acumulados nas últimas sete edições da Pesquisa Benchmark – Serviço ao Cliente possibilita uma análise consistente sobre o serviço de distribuição física oferecido pela indústria de bens de consumo ao comércio supermercadista.

Este artigo tem como objetivo apresentar a evolução da importância do serviço de distribuição no processo de decisão de compra do comércio supermercadista, bem como do nível de satisfação do varejo com o desempenho das empresas industriais. Ao final, é feita uma breve avaliação sobre as oportunidades de diferenciação no mercado. As análises estão baseadas em pesquisa periódica realizada pelo Centro de Estudos em Logística – COPPEAD/UFRJ, entre 1994 e 2001.

ANÁLISE EVOLUTIVA DOS RESULTADOS

Quanto a Evolução da Importância do Serviço ao Cliente no Processo de Decisão de Compras

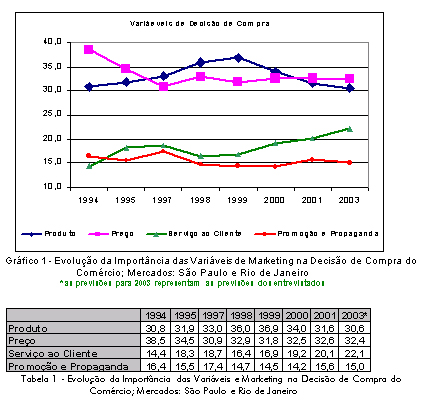

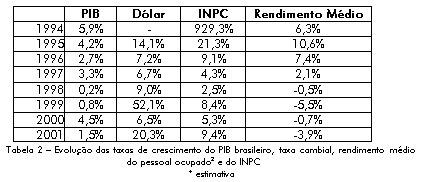

Ao longo destes anos percebe-se uma clara influência do desempenho da economia brasileira (ver Tabela 2) no comportamento dos agentes na cadeia de suprimento de bens de consumo. A Tabela 1 e o Gráfico 1 apresenta a evolução do processo de decisão de compra do comércio no período de 1994 a 2001.

Observa-se que o serviço ao cliente se destaca como a variável de decisão de compra que ganhou maior peso relativo na medida em que a economia se estabilizou a partir de 1994, quando as taxas de inflação apresentaram drástica redução – dos patamares hiperinflacionários aos níveis moderados atuais. Neste período, o serviço ao cliente passou de 14,4% para 20,1% em termos de importância relativa, ou seja, apresentou um crescimento significativo de 40% entre 1994 e 2001.

|

Até 1998 observa-se um período de crescimento do PIB, aumento do rendimento médio do consumidor e uma desvalorização cambial nos mesmos níveis do aumento da inflação, segundo a Tabela 2. Neste quadro macroeconômico, o preço que em 1994 era a principal variável de decisão de compra do comércio, perdera espaço para o produto e o serviço ao cliente. Os movimentos especulativos, que fundamentavam o comportamento dos agentes econômicos ao longo da cadeia de suprimento, deram lugar a demandas baseadas em melhor nível de serviço e qualidade e variedade dos produtos oferecidos. Ou seja, as iniciativas voltadas aos ganhos financeiros foram substituídas por outras que visaram a rentabilidade dos negócios. Neste período o preço perdeu cerca de 15% de sua importância (de 38,5% para 32,9%) enquanto o produto cresceu em 17% (de 30,8% para 36,0 %) e o serviço ao cliente em 14% (de 14,4% para 16,4%).

| Informações Gerais |

| A pesquisa Benchmark Serviço ao Cliente, conduzida periodicamente desde 1994 pelo Centro de Estudos em Logística, tem contado com o patrocínio de empresas industriais, líderes em seus respectivos setores de atuação. O escopo de pesquisa considera cerca de 600 entrevistas, efetuadas em cinco capitais brasileiras (São Paulo, Rio de Janeiro, Curitiba, Belo Horizonte e Recife), considerando quatro categorias de produtos: alimentos perecíveis, alimentos não perecíveis, papel, e higiene e limpeza.A metodologia avalia 9 dimensões (operacionalizadas através de seus respectivos atributos de serviço de distribuição): Disponibilidade de Produto, Tempo de Ciclo do Pedido, Consistência do Prazo de Entrega, Freqüência de Entrega, Flexibilidade do Sistema de Entrega, Sistema de Remediação de Falhas, Sistema de Informação de Apoio, Apoio na Entrega Física e Apoio Pós-Entrega. |

| Empresas Patrocinadoras |

| Belfam Bombril Ceval Coca-Cola Unilever – HPC Unilever – BESTFOODS J. Macêdo Johnson&Johnson Kraft Kibon Kimberley-Clark Melhoramentos Nestlé Perdigão Reckitt Benckiser Sadia Santher Santista Alimentos União |

Em período subseqüente, a partir de 1999, observa-se um discreto arrefecimento da atividade econômica, caracterizada pelas baixas taxas de crescimento do PIB, forte redução do rendimento médio do consumidor, níveis elevados de desvalorização cambial e inflação crescente. Observa-se que a forte perda de poder aquisitivo do consumidor permeou o comportamento da cadeia de suprimento, notadamente entre a indústria e o comércio, passando a dar crescente importância ao preço e principalmente ao serviço ao cliente em detrimento ao produto.

O Gráfico 1 mostra que, entre 1999 e 2001, o comércio deu importância crescente ao preço (de 31,8% para 32,6%), voltando a ser a principal variável de decisão de compra. Observa-se que a queda do produto foi expressiva, perdendo cerca de 14% de importância relativa no período considerado (de 36,9% para 31,6%). Por outro lado, o peso do serviço ao cliente teve crescimento significativo de aproximadamente 19%, ou seja, de 16,9% para 20,1%. E segundo as previsões para 2003, o serviço ao cliente deverá ganhar ainda mais espaço com relação as demais variáveis de decisão de compra.

|

É por conta destas previsões que as indústrias líderes em seus setores deverão investir nos serviços logísticos oferecidos para fortalecer suas posições em um mercado cada vez mais competitivo (ver quadro a seguir), onde as margens já se encontram reduzidas e os consumidores não têm mais capacidade de absorver aumentos de preço, sem que estes não impliquem em redução de consumo.

| Se por um lado, os resultados da pesquisa demonstram aderência com relação ao desempenho da economia, cabe também analisa-los a luz do conhecimento acumulado sobre as organizações e o comportamento do mercado. Atualmente, existe uma aceitação geral de que a diferenciação está na raiz de estratégias vencedoras, baseada na constatação de que a não ser que produtos concorrentes possam ser diferenciados, existe grande possibilidade de que o mercado os percebam como “commodities”, fazendo do preço o cerne da competição, que por seu turno pode levar a rentabilidade decrescente. Também é de aceitação geral que a melhor forma de contornar esta “armadilha” é a incorporação de serviços aos produtos oferecidos como forma de agregação de valor para que o mercado os diferenciem frente à concorrência. Esta situação se agrava se considerarmos que no mercado de bens de consumo existe uma convergência tecnológica, que dificulta a diferenciação com base nas características de produto.A “guerra de preços” pode ser evitada por meio de serviços logísticos que simultaneamente podem promover melhorias em termos de nível de serviço e redução de custos na cadeia de suprimento. O mercado varejista apresenta-se cada vez mais perceptível aos benefícios advindos da maior confiabilidade e capacidade de resposta de seus fornecedores, que se refletem em racionalização de custos operacionais em razão da melhor utilização da capacidade instalada e redução dos níveis de estoque. Cabe lembrar que, atualmente, os acionistas têm no retorno sobre ativos um dos indicadores de performance mais relevantes na avaliação de suas empresas.Se considerarmos que todos os custos irão, de uma forma ou de outra, se propagar ao longo da cadeia de suprimento, em última instância estes se refletirão no preço pago pelo consumidor final. As empresas de vanguarda reconhecem que a base da competição se deslocou de empresa versus empresa para cadeia de suprimento versus cadeia de suprimento. |

QUANTO AO PERCENTUAL DE CLIENTES INSATISFEITOS COM O DESEMPENHO DA INDÚSTRIA

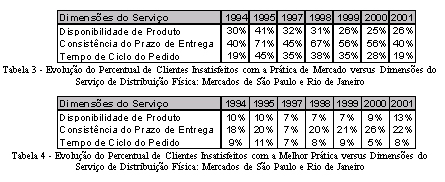

A Tabela 3 e Tabela 4, obtidas a partir dos resultados da pesquisa realizada em São Paulo e Rio de Janeiro, apresentam o percentual de varejistas insatisfeitos com seus fornecedores em três das principais dimensões do serviço de distribuição física (ver Tabela 5). A Tabela 3 refere-se à insatisfação com os fornecedores de desempenho equivalente à média do mercado, enquanto a Tabela 4 apresenta o percentual de varejistas insatisfeitos com seus melhores fornecedores.

|

Via de regra, os resultados indicam que os varejistas diferenciam seus melhores fornecedores daqueles com o desempenho médio da indústria, mesmo considerando que os percentuais de insatisfeitos ainda se encontram em níveis muito elevados. Em ambos os casos, verifica-se uma redução significativa de varejistas insatisfeitos na dimensão consistência do prazo de entrega, de 2000 a 2001, que, no entanto, encontram-se ainda em níveis muito elevados. Por outro lado, o Tempo de Ciclo do Pedido apresenta uma redução do percentual de varejistas insatisfeitos com os fornecedores com desempenho equivalente a prática de mercado, enquanto o mesmo não ocorreu com relação as melhores práticas.

Ao analisar a disponibilidade de produto observa-se uma piora generalizada de desempenho das indústrias, sendo que as melhores práticas apresentam o maior percentual de insatisfeitos desde o início da pesquisa em 1994. É importante ressaltar que a indústria deve estar ciente que se trata da dimensão mais importante do serviço ao cliente na percepção do comércio. Ou seja, não ter produto disponível para a tirada de pedido ou aceitar pedido mas não realizar a entrega pode ser visto como uma maneira muito eficiente de encaminhar clientes aos concorrentes.

É interessante verificar que, com a exceção da dimensão consistência do prazo de entrega, houve uma deterioração significativa dos serviços prestados pelas melhores práticas nas mais importantes dimensões do serviço ao cliente, se considerarmos o número de varejistas insatisfeitos uma medida relevante do desempenho percebido pelo comércio supermercadista. Estes resultados se apresentam na contra-mão da análise feita anteriormente com relação ao ambiente competitivo do setor.

Neste mesmo período os varejistas ficaram cada vez mais exigentes com o desempenho da indústria. Se em 1994 era aceitável entregar, em média, 87% do pedido confirmado, em 2001 o comércio revela estar insatisfeito com um desempenho abaixo de 90%. No mesmo período, o tempo máximo de atraso tolerado caiu de 3,8 dias para 1,8 dia. Em termos de prazo de entrega a partir da tirada do pedido, a tolerância foi reduzida, em média, de 4,2 dias em 1994, para 2,8 dias.

|

Ao analisar a importância relativa das dimensões que consistem o “pacote” de serviço de distribuição física (ver Tabela 5), verifica-se que aquelas referentes ao tempo e espaço são indicadas como as mais valorizadas pelo comércio ao longo de todo o período pesquisado. Ou seja, entregar o produto certo, no local certo e no momento acertado é condição básica para o desenvolvimento de uma estratégia logística de sucesso.

No entanto, cabe lembrar que as oportunidades de diferenciação frente à concorrência podem ser obtidas através de dimensões acessórias, como o Apoio na Entrega Física, Sistema de Remediação de Falhas e Flexibilidade. O importante é segmentar a base de clientes e oferecer serviços diferenciados considerando suas necessidades vis a vis a rentabilidade de cada segmento.

ANÁLISE DAS OPORTUNIDADES DE DIFERENCIAÇÃO COMPETITIVA

Nesta sessão estão relacionados, de forma sumarizada, os principais resultados da pesquisa, buscando indicar, às empresas industriais, as melhores oportunidades de ganho de competitividade através do aperfeiçoamento do processo de distribuição física. Esta análise é feita tomando como base tanto as empresas com desempenho equivalente a prática de mercado, quanto àquelas que se destacam por apresentarem as melhores práticas.

QUANTO A SEGMENTAÇÃO CONSIDERANDO AS DIMENSÕES DE SERVIÇO AO CLIENTE

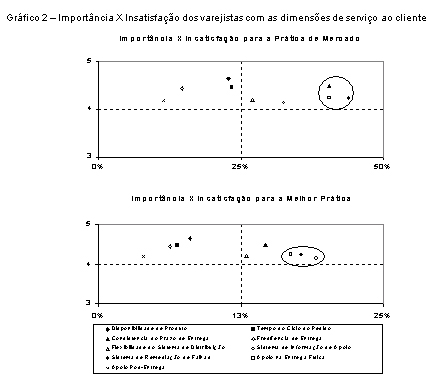

O Gráfico 2 apresenta duas matrizes 2 X 2 com as dimensões de serviço ao cliente alocadas aos quadrantes segundo o nível de importância e o percentual de clientes insatisfeitos. As matrizes 2 X 2 resultantes possibilitam visualizar as principais oportunidades de melhoria do serviço de distribuição física. Ou seja, a idéia é identificar as dimensões mais importantes com o maior número de insatisfeitos. Nesse sentido, o quadrante superior direito aponta para as prováveis candidatas para o estabelecimento de programas de melhorias que serão mais valorizados do ponto de vista do varejista.

|

Observa-se, portanto, que no caso das empresas com desempenho equivalente a prática de mercado, as dimensões Consistência do Prazo de Entrega, Sistema de Remediação de Falhas e Apoio na Entrega Física consistem nas melhores oportunidades de diferenciação frente à concorrência. No caso das melhores práticas as oportunidades mais promissoras para alavancar a competitividade das empresas são Apoio na Entrega Física, Sistema de Remediação de Falhas e Sistema de Informação de Apoio. Ou seja, estas dimensões representam a maneira mais efetiva de fidelizar os clientes insatisfeitos.

QUANTO A SEGMENTAÇÃO GEOGRÁFICA

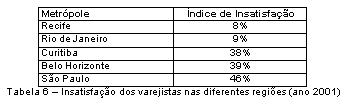

É interessante observar que o nível de insatisfação com o serviço de distribuição física prestado pelas indústrias varia substancialmente com o mercado pesquisado. A Tabela 6 indica que o Recife e Rio de Janeiro se destacam, nesta ordem, como os mercados mais satisfeitos com o desempenho das indústrias, enquanto São Paulo é o mercado mais insatisfeito.

|

Verifica-se, portanto, que existem oportunidades claras de posicionamento diferenciado com relação à localização dos clientes.

CONCLUSÃO

Este artigo procurou demonstrar que o comércio supermercadista, nos últimos anos, tem valorizado, cada vez mais, o serviço de distribuição física oferecido pelas indústrias de bens de consumo. Em última análise, verificou-se que o serviço ao cliente tornou-se fator chave no processo de decisão de compra do comércio.

Os resultados de pesquisa revelam que o mercado está em permanente mudança e que o entendimento das necessidades do cliente é fundamental para o desenvolvimento de uma estratégia de serviço vencedora. Observa-se que o nível de exigência do comércio é crescente, implicando na necessidade de reavaliações periódicas dos níveis de serviços oferecidos pelas indústrias para manter a satisfação dos clientes.

Como mensagem final, é importante realçar que o esforço de pesquisa é fundamental para manter o negócio alinhado às reais necessidades de mercado. É a partir do monitoramento contínuo do ambiente competitivo que se pode identificar oportunidades para melhor satisfazer ao cliente, antecipando e superando a concorrência.

BIBLIOGRAFIA

LA LONDE, B.J.; COOPER, M.C.; NOORDEWIER, T.G.: Customer service: a management perspective. Oak Brook, Ill., Council of Logistics Management, 1988.

LAMBERT, D.M.; HARRINGTON, T.C. Establishing customer service strategies within the marketing mix: more empirical evidence. Journal of Bussines Logistics, 10(2), p. 44-60, 1989.

FLEURY, P.F., LAVALLE, C.R. Avaliação do serviço de distribuição física: a relação entre a indústria de bens de consumo e o comércio atacadista e varejista. Gestão e Produção, vol. 4, nº 2, agosto 1997.

BOWERSOX, D.J.; CLOSS, D.J. Logística Empresarial: o processo de integração da cadeia de suprimento. Editora Atlas, 2001.