O objetivo do artigo é mostrar os resultados da Pesquisa Benchmark – Serviço de Distribuição, conduzida periodicamente, desde 1994, pelo ILOS[1], sobre a evolução da importância e da qualidade do serviço de distribuição da indústria de bens de consumo na percepção dos supermercadistas. As análises que seguem estão baseadas nos resultados desta pesquisa.

A primeira parte deste artigo explorou como o ambiente econômico impacta a decisão de compras do comércio junto à indústria de bens de consumo. Esta segunda parte analisa as implicações das mudanças no ambiente competitivo em termos das necessidades dos supermercadistas, bem como do desempenho e da qualidade do serviço de distribuição praticado pela indústria.

O nível de satisfação do comércio com o serviço de distribuição da indústria

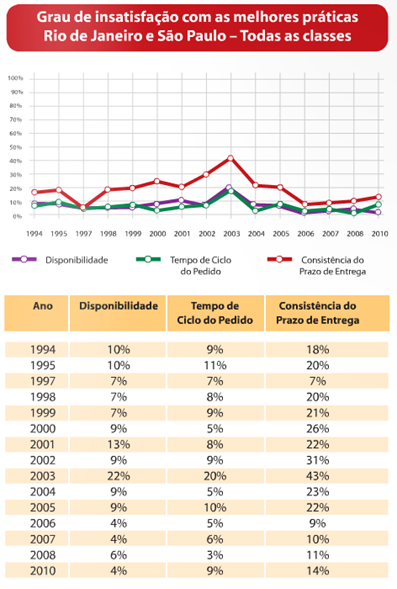

Esta análise diz respeito ao nível de satisfação do comércio varejista com relação ao desempenho das indústrias detentoras das melhores práticas, bem como daquelas com desempenho típico[2], considerando as três principais dimensões do serviço de distribuição, quais sejam: disponibilidade de produto[3]; consistência do prazo de entrega[4] e tempo de ciclo do pedido[5].

As Figuras 3 e 4 indicam que, em geral, o comércio supermercadista ficou mais insatisfeito com as dimensões disponibilidade, consistência do prazo de entrega e tempo de ciclo do serviço de distribuição de seus fornecedores em 2010, com relação a 2008. A única exceção foi referente à disponibilidade, sobre a qual os varejistas ficaram mais satisfeitos com as melhores práticas.

Na avaliação feita pelo comércio, o serviço de distribuição das indústrias detentoras das melhores práticas tem apresentado um significativo aumento de insatisfação nos últimos dois anos em termos de consistência do prazo de entrega e tempo de ciclo, com exceção da disponibilidade, que em 2010 chegou ao menor nível de insatisfação em todo o período pesquisado (ver Figura 3). Enquanto o número de insatisfeitos com a disponibilidade diminuiu de 6%, em 2008, para 4%, em 2010, no caso da consistência do prazo de entrega os insatisfeitos aumentaram de 11% para 14% e, para o tempo de ciclo, de 3% para 9%, no mesmo período.

Figura 3 – Evolução do percentual de varejistas insatisfeitos com as melhores práticas da indústria

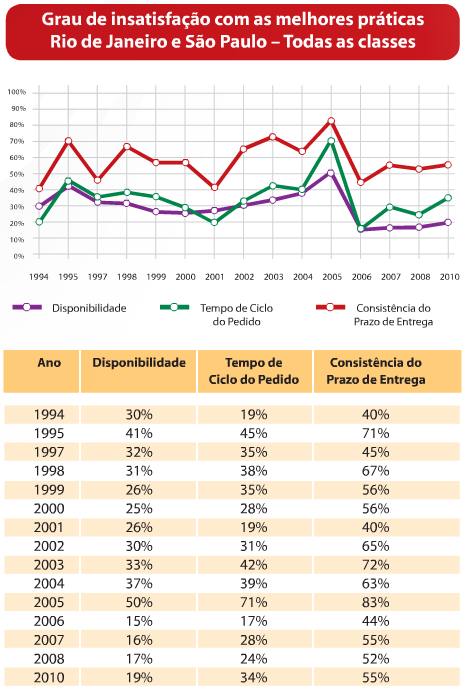

Conforme se observa na Figura 4, a indústria típica apresenta aumento generalizado de insatisfeitos com o serviço de distribuição da indústria, no que tange às variáveis disponibilidade, tempo de ciclo e consistência do prazo de entrega. O número de insatisfeitos com a disponibilidade aumentou de 17% em 2008, para 19% em 2010; com a consistência do prazo de entrega, o aumento foi de 52% para 55%, enquanto que para o tempo de ciclo, a piora foi expressiva, indo de 24% para 34% no período considerado.

Figura 4 – Evolução do percentual de varejistas insatisfeitos com a indústria típica

É esperado que o nível de insatisfação para com o serviço de distribuição tenha se mantido elevado em 2011 por conta do aumento continuado da demanda, que impôs “stress” na puxada de produtos ao longo da cadeia de suprimentos. Cabe avaliar se a indústria conseguirá adequar suas operações aos aumentos de volume que vêm sendo experimentados nos últimos anos, aproveitando o arrefecimento do crescimento da demanda em 2011 por conta das restrições que o governo impôs ao consumo, visando debelar os altos níveis de inflação ao longo do ano.

Vale ressaltar que o comércio varejista claramente diferencia as indústrias detentoras das melhores práticas ao demonstrar um nível de insatisfação com o serviço de distribuição muito menor quando comparado ao da indústria típica.

Nas seções seguintes, serão analisados os componentes que determinam o nível de satisfação do varejo com relação ao serviço de distribuição da indústria – o nível de exigência do varejo e o desempenho da indústria.

O nível de exigência[6] do varejo e o desempenho da indústria

A análise de desempenho do serviço de distribuição da indústria faz mais sentido se considerada conjuntamente com o nível de exigência do varejista pelo mesmo. Afinal, uma questão central a ser compreendida para se desenhar uma estratégia de serviços vencedora seria: “Como atingir o nível de satisfação do cliente?” Nesse sentido, esta seção abordará a evolução desses componentes que determinam o nível de satisfação dos varejistas, considerando cada uma das três principais dimensões do serviço de distribuição da indústria de bens de consumo.

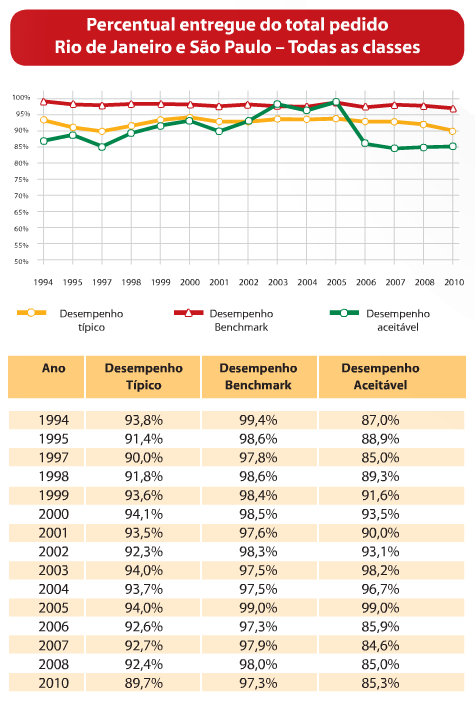

Disponibilidade de produto – Observa-se um ligeiro aumento do nível de expectativa mínima do comércio referente ao percentual entregue do total pedido em 2008, conforme ilustrado na Figura 5. Atualmente, o comércio não se satisfaz com entregas que não compreendam, pelo menos, 85,3% do total pedido, enquanto em 2008 este valor chegou a 85,0%.

Figura 5 – Evolução do percentual entregue do total pedido

Com relação ao desempenho em termos de disponibilidade de produto, a indústria em geral apresentou piora entre 2008 e 2010 (ver Figura 5).

No caso das melhores práticas, o percentual entregue, que era de 98,0% em 2008, diminuiu para 97,3% do total pedido em 2010. Por sua vez, a indústria típica teve uma piora significativa com a redução do percentual entregue, de 92,4% em 2008, para o patamar de 89,7% em 2008.

Observa-se que o pequeno aumento do nível de expectativa dos varejistas por melhor serviço de distribuição, em termos de disponibilidade de produto, conjugado com a discreta piora dos serviços por parte das melhores práticas da indústria, não foi suficiente para aumentar o número de varejistas insatisfeitos. Ao contrário do esperado, houve redução de insatisfeitos com as melhores práticas, apesar da ligeira piora de desempenho. No caso das indústrias com desempenho típico, o aumento de expectativas, juntamente com a significativa piora de desempenho, explica o aumento do nível de insatisfação para com os seus serviços, nesta dimensão.

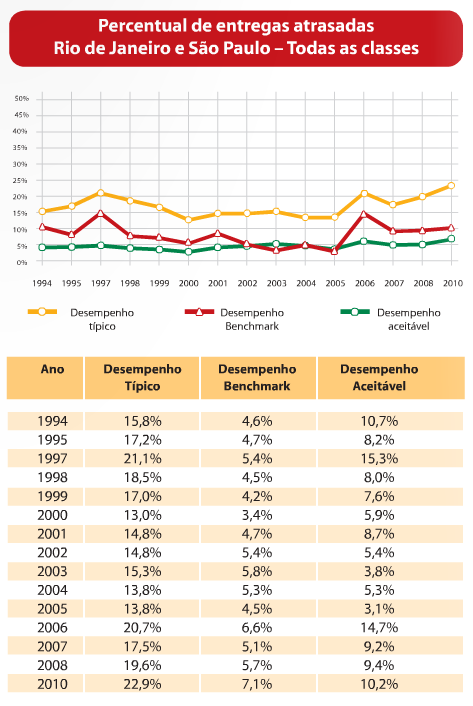

Consistência do prazo de entrega – A Figura 6 indica uma diminuição do nível de exigência por consistência do prazo de entrega da indústria por parte do comércio varejista em 2010. Atualmente, o varejista não tolera receber mais de 10,2% de entregas atrasadas, enquanto que em 2008 este valor chegou ao nível de 9,4% dos pedidos realizados.

Figura 6 – Evolução do percentual de entregas atrasadas

Com relação ao desempenho em termos de consistência do prazo de entrega, a indústria em geral apresentou aumento de atrasos em 2010, conforme observado na Figura 6. No caso das melhores práticas, os atrasos, que alcançavam 5,7% dos pedidos em 2008, aumentaram significativamente para 7,1% de entregas atrasadas em 2010. Já a indústria típica aumentou os atrasos de 19,9% em 2008, para 22,9% em 2010.

Observa-se que a queda do nível de expectativa dos varejistas por um melhor serviço de distribuição, em termos de consistência do prazo de entrega, não compensou a piora de desempenho da indústria como um todo, o que acarretou aumento dos insatisfeitos com esta dimensão de serviço.

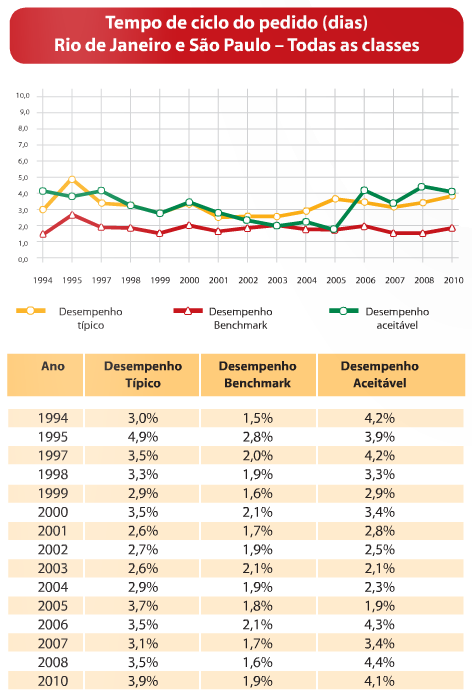

Tempo de ciclo do pedido – Conforme observado na Figura 7, em 2010 os varejistas aumentaram o nível de exigência em termos de tempo de ciclo do pedido. Atualmente, o varejista não tolera um prazo de entrega maior de 4,1 dias, contra 4,4 dias em 2008.

Figura 7 – Evolução do tempo de ciclo do pedido

Conforme observado na Figura 7, tanto as melhores práticas quanto a indústria típica pioraram o serviço prestado ao comércio entre 2008 e 2010 em termos de tempo de ciclo de pedido.

No caso das melhores práticas, o prazo de entrega piorou de 1,6 dia em 2008, para 1,9 dia em 2010. Por sua vez, o desempenho da indústria típica também piorou, passando de 3,5 dias em 2008, para 3,9 dias em 2010.

Cabe salientar que o aumento de expectativa dos varejistas, conjugado com a piora de desempenho da indústria em geral, colaboraram para o aumento do número de insatisfeitos com o serviço de distribuição, na dimensão tempo de ciclo de pedido.

Os resultados da pesquisa analisados nesta seção confirmam as evidências observadas em edições anteriores, de que o comércio percebe uma nítida diferenciação em termos de desempenho entre o serviço de distribuição prestado pelas melhores práticas e aquele fornecido pela indústria típica, considerando as três principais variáveis de seu processo de decisão de compras.

É importante frisar que houve um aumento de expectativa dos varejistas por um melhor nível de serviço de distribuição da indústria nas dimensões disponibilidade e tempo de ciclo do pedido, ao mesmo tempo em que houve queda de nível de exigência com relação à consistência do prazo de entrega. Ou seja, o comércio sinaliza que está propenso a aumentar seus estoques para dar conta dos eventuais atrasos, em troca de maior disponibilidade e rapidez na reposição de produtos. No entanto, a indústria apresentou piora generalizada no desempenho do serviço de distribuição, o que implicou em aumento de varejistas insatisfeitos.

Conclusões

Na primeira parte deste artigo demonstramos que o ambiente econômico favorável nos últimos anos, apesar da crise internacional vigente, tem influenciado positivamente os agentes integrantes da cadeia de suprimentos de bens de consumo no Brasil. No entanto, as medidas de contenção inflacionária do governo adotadas ao longo de 2011 devem ter arrefecido as relações comerciais entre os supermercadistas e as indústrias de bens de consumo até o final do ano. Nesse sentido, o comércio supermercadista deverá ter experimentado, em 2011, um desempenho de vendas abaixo do observado em 2010, pressionando a indústria por um serviço de distribuição mais eficiente.

Quanto a 2012, deve-se esperar um ambiente ainda mais desafiador para as indústrias de bens de consumo, pois caso haja o efetivo incentivo ao mercado interno, visando compensar um provável quadro recessivo na economia global, deverá haver uma injeção significativa de renda na economia. Neste cenário, haverá mobilidade da população, que, por seu turno, impactará positivamente no volume de vendas da indústria de bens de consumo, puxado pelo melhor desempenho do varejo supermercadista.

Conforme observado na primeira parte deste artigo, o serviço de distribuição e o produto aumentaram em importância no processo de decisão de compra do varejo com relação às indústrias de bens de consumo em 2010, em detrimento das demais variáveis – preço e propaganda e promoção. Isto significa que o varejo está disposto a pagar mais pelos produtos e ter menos promoção, em troca de melhorias na oferta de produtos e no serviço de distribuição.

O crescimento da importância do serviço de distribuição em 2010 está ressaltado no aumento do nível de exigência do varejista em duas das principais dimensões de serviço: disponibilidade de produto e tempo de ciclo do pedido. Isto, combinado ao menor nível de serviço oferecido pela indústria de bens de consumo, acarretou num aumento generalizado do nível de insatisfação dos varejistas com relação ao serviço de distribuição física.

Em 2011, tanto o produto quanto o serviço de distribuição devem ter continuado a ganhar relevância no processo de decisão de compra dos varejistas junto à indústria de bens de consumo, que por seu turno pode ter implicado em aumento de exigência no nível de serviço de distribuição. Assim, para 2012, as indústrias devem estar atentas e aproveitar o momento para ajustarem suas operações, visando reverter o crescente nível de insatisfação do comércio varejista observado nos últimos anos.

É importante ressaltar que o serviço de distribuição prestado pela indústria representa uma oportunidade de diferenciação frente à concorrência. Esta observação está coerente com o aumento observado na importância relativa do serviço de distribuição no processo de decisão de compras por parte do comércio. Conforme observado em edições anteriores desta pesquisa, o desempenho do serviço oferecido pelas empresas detentoras das melhores práticas é claramente percebido pelos varejistas como superior ao fornecido pela indústria típica. Este potencial de diferenciação com base no serviço de distribuição é ainda mais potencializado neste momento, em que há um crescimento de insatisfação com o desempenho da indústria de bens de consumo.

Portanto, cabe à indústria adequar sua estratégia de marketing, dando especial atenção às mudanças relativas entre as variáveis (preço, produto, serviço de distribuição e promoção e propaganda) que direcionam o comportamento de compras do comércio supermercadista, que por seu turno condicionam o processo de atendimento do serviço de distribuição da indústria.

Como mensagem final, é importante ressaltar que o desenvolvimento de pesquisa periódica é fundamental para manter o negócio relevante e alinhado às reais necessidades de mercado. É a partir do monitoramento contínuo do ambiente competitivo que se pode identificar oportunidades para melhor atender ao cliente, antecipando-se e superando a concorrência.

Referências Bibliográficas

- FLEURY, P.F., LAVALLE, C.R. Avaliação do serviço de distribuição física: a relação entre a indústria de bens de consumo e o comércio atacadista e varejista. Gestão e Produção, vol. 4, nº 2, agosto 1997.

- CHRISTOPHER, M. Logistics and Supply Chain Management: strategies for reducing costs and improving service. Prentice Hall, 1998.

- BOWERSOX, D.J., CLOSS, D.J. Logística Empresarial: o processo de integração da cadeia de suprimento. Editora Atlas, 2001.

[1] Informações Gerais: A pesquisa Benchmark Serviço de Distribuição, conduzida periodicamente desde 1994 pelo Centro de Estudos em Logística, tem contado com o patrocínio de empresas industriais, líderes em seus respectivos setores de atuação. O escopo da pesquisa abrange cerca de 600 entrevistas, efetuadas em cinco capitais brasileiras (São Paulo, Rio de Janeiro, Curitiba, Belo Horizonte e Recife), considerando três categorias de produtos: alimentos perecíveis, alimentos não-perecíveis e higiene e limpeza. A metodologia avalia oito dimensões (operacionalizadas através de seus respectivos atributos de serviço de distribuição): Disponibilidade de Produto, Tempo de Ciclo do Pedido, Consistência do Prazo de Entrega, Frequência de Entrega, Flexibilidade do Sistema de Entrega, Sistema de Remediação de Falhas, Sistema de Informação de Apoio e Apoio na Entrega Física.

[2] As melhores práticas do mercado refletem o melhor desempenho entre os fornecedores observado durante a pesquisa, portanto devem ser perseguidas como benchmark. O desempenho de uma empresa típica representa a prática de mercado dentre os principais fornecedores da empresa pesquisada.

[3] Medida: média do percentual entregue do total pedido.

[4] Medida: média do percentual do total de pedidos entregues com atrasos.

[5] Medida: média do tempo decorrido desde a retirada do pedido até a entrega do produto.

[6] O nível de exigência em questão refere-se à expectativa mínima de desempenho de serviço abaixo do qual o cliente se sente insatisfeito.