A destinação de resíduos pós-consumo é um tema que tem sido discutido mundialmente nas últimas décadas e tem feito parte de um contexto de migração e compartilhamento de responsabilidades, antes entendidas como estritamente governamentais, para a indústria.

A legislação da União Europeia sobre o assunto já considera a indústria no centro das decisões quanto à destinação dos resíduos gerados por seus produtos, mesmo após seu uso pelo consumidor. Nos Estados Unidos, não tem sido diferente na maioria dos estados. No Brasil, em 2010, foi promulgada a Política Nacional de Resíduos Sólidos (PNRS), que também aponta para essa direção.

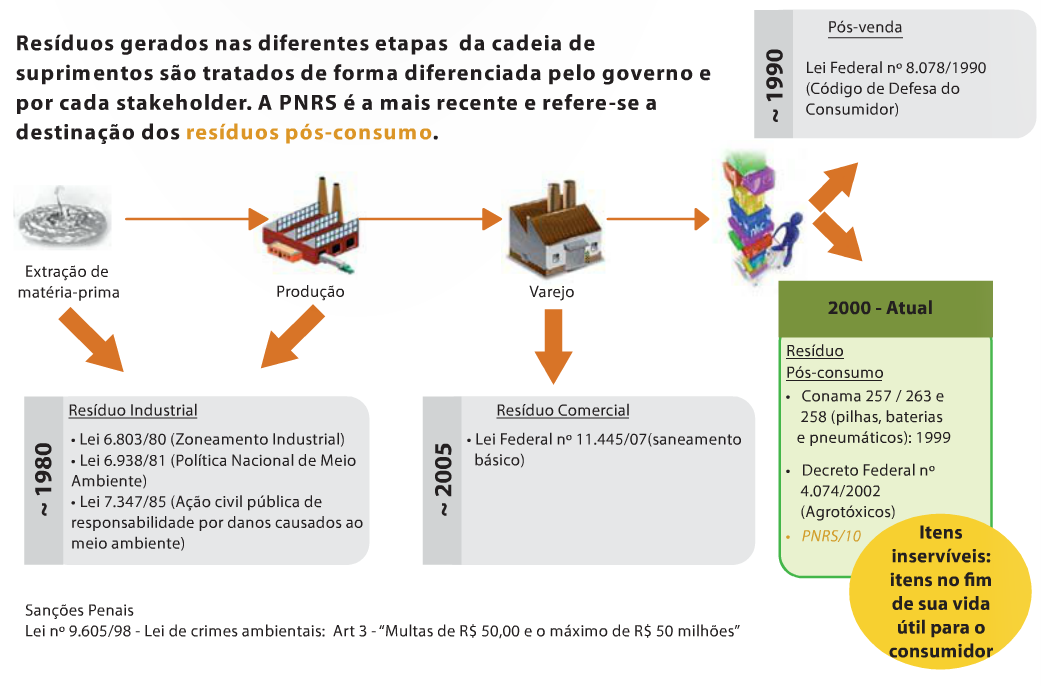

Figura 1 – Evolução da legislação quanto à responsabilidade sobre a destinação adequada de resíduos

Fonte: ILOS, 2012

Nesse contexto, a indústria atuante no Brasil está discutindo junto ao governo qual a melhor forma de coletar e destinar os resíduos pós-consumo, quais suas implicações em custos, preços e quais suas necessidades de apoio.

O presente artigo tem o objetivo de trazer uma breve visão da situação brasileira quanto ao desenvolvimento e planejamento das operações de logística reversa de resíduos.

Destinação de resíduos pós-consumo nas empresas brasileiras

As primeiras legislações sobre gestão de resíduos tiveram maior impacto sobre a destinação de resíduos industriais, abrangendo posteriormente a destinação de resíduos comerciais e, atualmente, resíduos pós-consumo (Tabela 1).

Tabela 1 – Histórico da legislação ambiental brasileira e suas implicações para as empresas

Fonte: Autoras

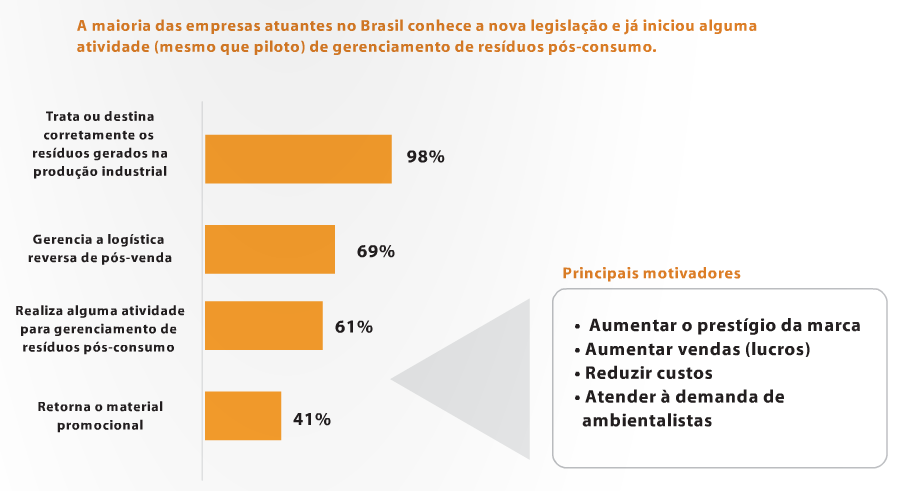

Considerando esse contexto legislatório, verifica-se que as empresas atuantes no Brasil têm diferentes graus de implementação de ações para gerenciamento de resíduos.

Figura 2 – Representatividade de empresas que realizam atividades de logística reversa de resíduos e principais motivadores

Fonte: ILOS, 2012

As ações relacionadas ao tratamento de resíduos industriais já estão mais bem direcionadas que as demais, em virtude do fato de as legislações sobre o tema serem mais antigas e as penalidades terem melhor definição. Em menor estágio de desenvolvimento, está o direcionamento dos resíduos pós-consumo, cuja legislação foi promulgada recentemente e ainda está em período de detalhamento de metas e penalidades.

Segundo pesquisa realizada pelo ILOS em 2012, quando se trata do direcionamento dos resíduos pós-consumo, as atividades são realizadas, principalmente, pelas áreas de Meio Ambiente/Sustentabilidade e Logística das empresas, sendo que a área de Meio Ambiente é responsável em 27% dos casos e a de Logística, em 22%. Em 5% das empresas, as duas áreas atuam de forma conjunta. Isso vem do fato de a destinação dos resíduos industriais ter sido o primeiro marco legal promulgado no país e, para seguir corretamente as recomendações, várias empresas criaram a área de Meio Ambiente. A Logística participa dessas atividades quando as operações de coleta e destinação de resíduos são mais complexas e exigem um maior apoio técnico.

Cadeia reversa para destinação de resíduos pós-consumo no Brasil

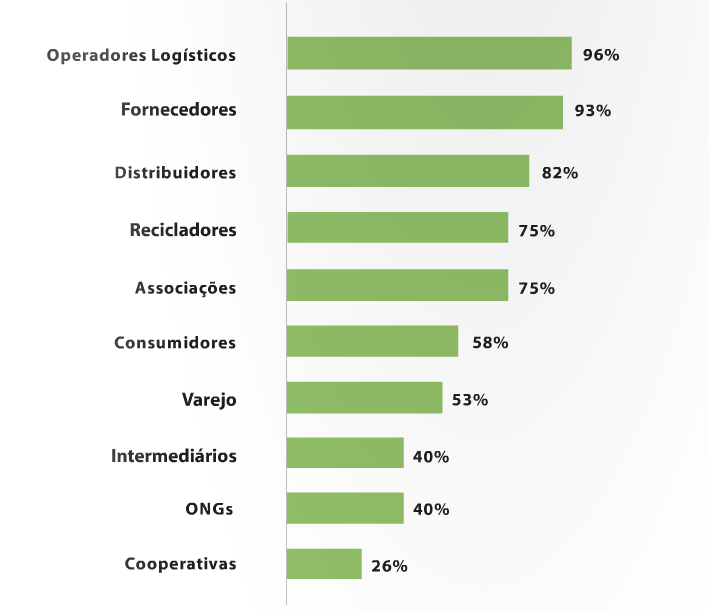

Como já é sabido, a operação para destinação dos resíduos pós-consumo envolve diferentes agentes. Segundo a pesquisa do ILOS, os operadores logísticos e fornecedores de matérias-primas são, atualmente, os principais agentes dessa cadeia reversa, sendo utilizados por mais de 90% das empresas que executam alguma operação deste tipo no país.

Figura 3 – Stakeholders envolvidos no processo de LR pós-consumo

Fonte: ILOS, 2012

Destaca-se que algumas empresas têm tido dificuldade de incluir, no processo de destinação de resíduos, alguns agentes, como as cooperativas de catadores (que fazem parte de apenas 26% das operações atuais) e o varejo (que está presente em 53% dos casos).

A dificuldade de inclusão de cooperativas de catadores no processo de destinação de resíduos pós-consumo está fortemente relacionada com o fato de elas não serem reconhecidas pelas empresas como agentes de operação independentes, tendo necessidade de apoio para implantação de estrutura física e de gestão. Já no caso do varejo, a principal dificuldade está na organização do mercado secundário de resíduos no Brasil, reconhecido como um mercado de baixo desempenho.

A alocação lucrativa do resíduo no mercado secundário é uma atividade que exige uma expertise de mapeamento de oportunidades e a construção de uma rede de contatos de alta complexidade de execução. Nos Estados Unidos, empresas como a Genco oferecem serviço de alocação lucrativa, serviço este por ora não disponível no mercado brasileiro.

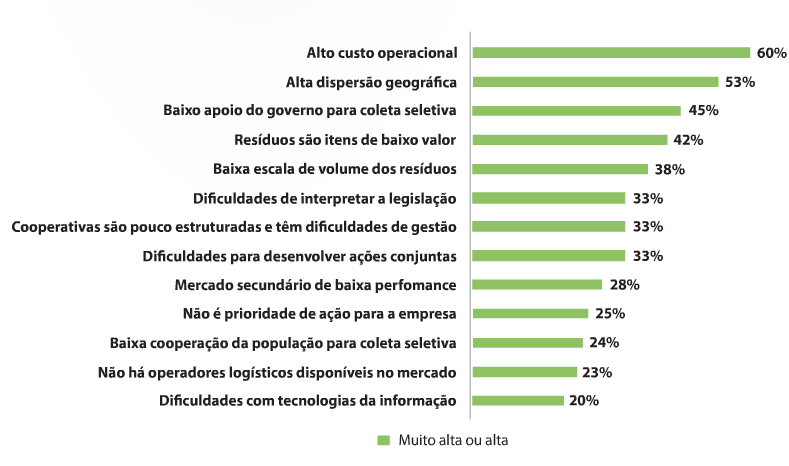

Figura 4 – Principais dificuldades para implementação da operação de LR pós-consumo

Fonte: ILOS, 2012

Ainda tendo em vista as dificuldades encontradas para a implantação de operações reversas, temos o fato de que os resíduos de pós-consumo podem ter uma dispersão geográfica muito maior que a existente na cadeia de abastecimento, pois podem ser resíduos domiciliares. Essa alta dispersão leva à busca de escalabilidade em volume para redução dos custos unitários.

O custo operacional da cadeia reversa é altamente relevante, considerando-se que o valor agregado do resíduo é baixo, sendo difícil reaver os gastos pelo processo de recuperação e venda do material coletado.

A obtenção da escala de volume necessária para redução dos custos está fortemente relacionada com o desenvolvimento de ações conjuntas entre as empresas, exigindo, dessa forma, esforço para a construção de parcerias ou até mesmo para a construção/ identificação de agentes consolidadores.

Apesar dos possíveis custos adicionais para a operação reversa, apenas 36% das empresas imaginam que os preços dos produtos serão impactados em decorrência de sua implantação; contra 27% de empresas que acreditam na possibilidade de redução dos preços e 37% que acham que não haverá alteração.

Essa situação pode ser entendida sob a luz das diferentes oportunidades de mudança de posicionamento de mercado que as empresas de cada setor vislumbram:

- Absorver os custos da operação reversa dentro da margem do produto em prol de benefícios de imagem que possam aumentar sua competitividade no mercado;

- Obter ganhos com a venda ou reuso dos resíduos que possibilitem a redução de preços;

- Oportunidade de reposicionamento de preços dos produtos que têm operação reversa, considerando esta uma atividade agregadora de valor ao produto;

- Repasse de custos para o preço dos produtos, dado que o custo unitário ocorrerá para todas as empresas do segmento.

Estágio atual de implantação de operações de logística reversa no Brasil

A Política Nacional de Resíduos Sólidos (PNRS), promulgada em 2010, prevê a obrigatoriedade de criação de um sistema de logística reversa, instituindo a responsabilidade compartilhada pela disposição final correta dos resíduos gerados a sete classes distintas de resíduos: 1) embalagens e resíduos de agrotóxicos, 2) pneus, 3) embalagens e resíduos de óleos lubrificantes, 4) produtos e componentes eletrônicos, 5) pilhas e baterias, 6) lâmpadas fluorescentes (vapor sódio, mercuriais e mistas) e 7) embalagens.

Nesse contexto, a logística reversa passa a ser responsabilidade dos produtores e, em decorrência disso, as empresas vêm buscando integrar suas operações pós-consumo por meio das associações setoriais. Desse modo, encontram sinergias para aumentar a área geográfica atendida pelo programa e o volume de resíduos coletados e destinados adequadamente, reduzindo o custo da operação reversa e facilitando sua gestão, entre outros benefícios.

Dessa nova necessidade, surgem as entidades gestoras, com o objetivo de controlar integralmente a cadeia reversa de resíduos pós-consumo e garantir que as metas de coleta e destinação estabelecidas junto ao governo sejam cumpridas ao menor custo.

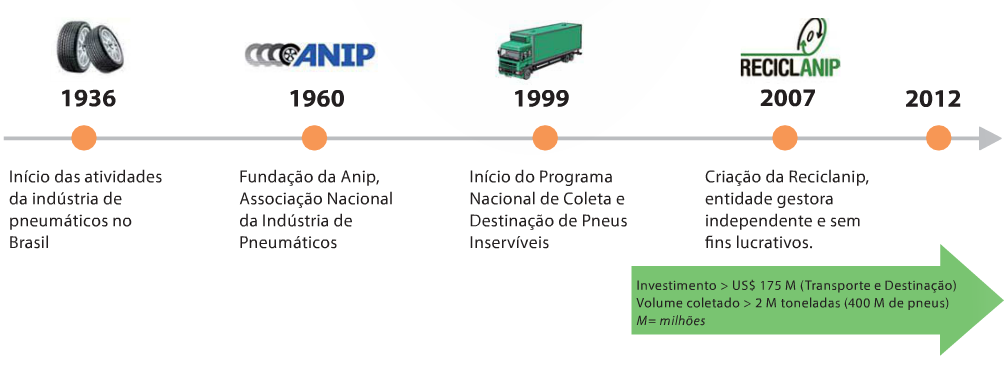

É importante ressaltar a existência de diferenças no nível de maturidade da cadeia reversa das diversas classes de produtos descritas como obrigatórias na PNRS. Como mostra a Figura 6, até o momento, já há processos estruturados para “embalagens e resíduos de agrotóxicos” e “pneus”, ambos coordenados por entidades gestoras – Instituto Nacional de Processamento de Embalagens Vazias (Inpev) e Reciclanip, respectivamente. Vale citar que ambas as classes foram regulamentadas há cerca de dez anos, com base em resoluções do Conselho Nacional do Meio Ambiente (Conama), passando por um processo diferenciado de implantação.

Figura 5 – Desenvolvimento da logística reversa de pneus

Fonte: Autoras

Figura 6 – Estágio de discussão sobre o plano de implementação de logística reversa por itens

Fonte: Autoras

Esses dois casos seguem modelos semelhantes para a operacionalização da logística reversa. Em ambos, a coleta ocorre por intermédio de pontos de recebimento, a partir dos quais é feita a triagem dos resíduos que serão destinados adequadamente (reuso, incineração, geração de energia e novos insumos, entre outros).

Para o setor de pneus, os principais fatores de sucesso na implantação dessa iniciativa foram: a existência de um marco regulatório, o desenvolvimento de uma solução pela associação do setor (Anip), a constituição de entidade gestora independente (Reciclanip) e o reconhecimento, pelos consumidores, da importância do trabalho num contexto de sustentabilidade.

O Inpev iniciou suas atividades em 2002, tendo investido desde então mais de R$ 450 milhões e coletado cerca de 220 milhões de toneladas de embalagens vazias. Atualmente, a operação do instituto coleta e destina cerca de 80% do total de embalagens comercializadas, chegando a 94% para embalagens plásticas, constituindo-se numa referência mundial.

Com exceção das embalagens de agrotóxicos e pneus, as demais classes de produtos ainda estão em etapa de discussão de alternativas com o governo, mediante as associações de classe, sobre a regulamentação (metas, penalidades) da PNRS, não havendo, portanto, um processo unificado e nacional instituído.

A Abinee é a associação que está liderando junto ao governo as discussões com relação às pilhas e baterias e aos produtos e componentes eletrônicos. Esses setores têm encontrado dificuldades na discussão com o governo para definição da meta de representatividade do volume total a ser coletado. Essa dificuldade se dá, principalmente, pelo fato de haver no mercado brasileiro um volume significativo de produtos piratas. O alinhamento entre as empresas associadas para desenho de uma operação conjunta é também uma dificuldade, pois há uma visão de que uma operação única reduzirá a percepção do cliente quanto às vantagens ambientais relacionadas ao produto, podendo impactar em mudança no market share.

Em paralelo às discussões com o governo, empresas e grupos de empresas estão trabalhando em iniciativas independentes para a logística reversa dos resíduos de pós-consumo.

No que tange às embalagens, a Tetra Pak tem investido na educação voltada à coleta seletiva por meio de folhetos educativos e do site Rota da Reciclagem, além da capacitação de cooperativas e da instalação de pontos de coleta. Com esse trabalho, a empresa tem chegado a coletar e destinar adequadamente cerca de 20% das embalagens colocadas no mercado, auxiliando ainda na geração de renda para as cooperativas.

Além dos setores citados na PNRS, outros serão chamados para participar do processo nos próximos anos, como o de medicamentos, convocado para o processo em 2012.

Conclusões

A implantação de operações de logística reversa de resíduos pós-consumo está sendo impulsionada no Brasil, principalmente, pelo desenvolvimento legislatório sobre o tema e pela atração dos consumidores por ações voltadas à sustentabilidade.

Nesse contexto, nos próximos anos, devemos observar mudanças significativas na área de gerenciamento de resíduos sólidos urbanos no país, no desenvolvimento de setores relacionados ao tema e no modus operandi das competições por mercado.

Referência bibliográfica

ILOS, Panorama Brasileiro de Logística Reversa de Resíduos Pós-Consumo, apresentação realizada por Gisela Sousa, Mega Sessão: XVIII Fórum Internacional de Logística, agosto/2012*

*Participaram da Mega Sessão: Fernando Von Zuben, diretor de Meio Ambiente América Latina da Tetra Pak; Fabio Neiva, gerente de Logística América Latina da Goodyear; André Cordeiro, diretor de Supply Chain América Latina da FMC Corporation; André Saraiva, diretor da Área de Responsabilidade Socioambiental da Associação Brasileira da Indústria Elétrica e Eletrônica (Abinee) e diretor execu- tivo do Programa de Responsabilidade Ambiental Compartilhada (PRAC); Edgar Blanco, diretor de Pesquisa no Centro de Transportes e Logística do Massachusetts Institute of Technology (MIT), EUA; moderados por Dale Rogers, líder de Práticas em Sustentabilidade e Logística Reversa do ILOS e professor da Universidade de Rutgers.

Gisela Mangabeira de Sousa

https://ilos.com.brGisela Sousa é Sócia-Executiva e Gerente Sênior de Bens de Consumo do ILOS. Já participou de diversos projetos associados à logística e supply chain para grandes empresas. Tem grande experiência no tema de sustentabilidade na cadeia de suprimentos/logística reversa e em logística e supply chain para o setor de saúde. É formada em engenharia civil com especializações nacionais e internacionais na área de logística, supply chain e operações.