O transporte de carga por ferrovias vem ganhando espaço no Brasil, apesar de não ser bem avaliado pelos profissionais de logística do país. Essa é uma das constatações da pesquisa feita pelo Instituto ILOS entre setembro e outubro de 2008 com 220 das maiores empresas brasileiras em faturamento. Ao todo, 369 executivos de logística de mais de vinte setores da economia avaliaram o modal ferroviário nacional.

Ainda que o transporte de carga continue sofrendo com a baixa disponibilidade de infraestrutura e com problemas de gestão, a movimentação de produtos/insumos por trilhos e a receita bruta das companhias ferroviárias continuam crescendo. Essa evolução prova que as empresas precisam, cada vez mais, deste modal para escoamento de sua produção.

CARACTERÍSTICAS DA OPERAÇÃO NO BRASIL

Com uma área de 8,4 milhões de quilômetros quadrados e aproximadamente 29 mil quilômetros de ferrovias, o Brasil tem, em média, densidade de 3,46 quilômetros de trilhos para cada mil quilômetros quadrados. Países de menor área, como Índia, Alemanha e Argentina, possuem relativamente mais trilhos; respectivamente, 63.221, 48.215 e 31.409 km, e também maior densidade.

Um dos fatores que podem estar contribuindo ou, no mínimo, inibindo investimentos em extensão ou retificação das linhas é a forma como foi desenhado o atual modelo de concessão. As regras em vigor estabelecem que ao término do prazo do contrato os investimentos realizados pelas concessionárias nas vias retornem à União. Desta forma, investimentos em novas linhas acabam sendo realizados majoritariamente pelo governo.

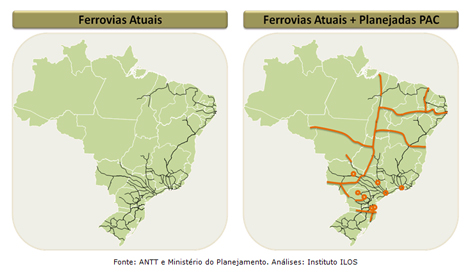

Aliás, há décadas a malha ferroviária brasileira permanece praticamente a mesma. No entanto, através do Plano de Aceleração do Crescimento (PAC), o Governo brasileiro vem trabalhando para ampliar em quase oito mil km as ferrovias nacionais. No total, serão 37 mil km de trilhos até 2020, gerando um aumento de 27% da malha. A previsão é de que serão investidos pelo PAC cerca de R$ 20,3 bilhões, excluindo o Trem de Alta Velocidade (TAV) que, sozinho, seria responsável por aproximadamente R$ 34,6 bilhões.

FERROVIAS ATUAIS E PLANEJADAS PELO PAC

|

| Figura 1: Comparação entre as ferrovias atuais e as planejadas pelo PAC |

Novas ferrovias, como a Oeste-Leste, as extensões da Norte-Sul e a Ferronorte, além da Transnordestina, pretendem aumentar a densidade ferroviária em áreas que hoje não são atendidas pelo modal, como é o caso da região Centro-Oeste.

Vale lembrar que é nos estados desta região e no oeste baiano que se encontram os maiores potenciais para o crescimento da fronteira agrícola brasileira. Por serem, em geral, de baixo valor agregado, possuírem grandes volumes e percorrerem grandes distâncias, os produtos agrícolas, juntamente com minérios em geral, são adequados para o transporte ferroviário.

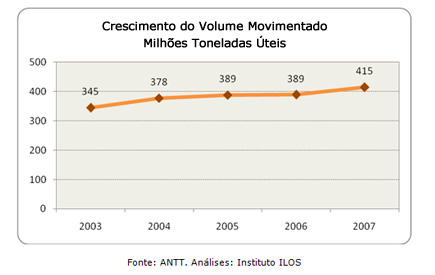

Uma das commodities mais importantes da carteira de exportações do Brasil, o minério de ferro foi um dos produtos que mais aumentaram sua movimentação por trens. Em 2003, os trilhos brasileiros transportaram 203,7 milhões de toneladas de minério, número que subiu para quase 307 milhões em 2007, uma alta de 51%.

No total, as ferrovias brasileiras aumentaram em 20% o transporte de cargas nesse período. Em 2003, as principais ferrovias movimentavam 345 milhões de toneladas e, em 2007, o volume foi de 415 milhões.

|

| Figura 2: Crescimento do volume ferroviário em milhões de toneladas úteis |

Atentas às novas oportunidades de negócios, as concessionárias vêm investindo cada vez mais para melhorar a qualidade do serviço oferecido e diversificar os produtos por elas transportados. Esse é o caso da movimentação de contêineres, que entre 2003 e 2007 subiu 62%.

O aumento no volume das mercadorias transportadas sobre trilhos se refletiu também no crescimento da receita bruta das concessionárias. Os valores praticamente dobraram em quatro anos, saindo de R$ 6,1 bilhões em 2003 para R$ 12,1 bilhões em 2007. Muito embora essa movimentação tenha aumentado, ela ainda está muito aquém das necessidades brasileiras.

AVALIAÇÃO DAS FERROVIAS BRASILEIRAS NA PERCEPÇÃO DOS PROFISSIONAIS DE LOGÍSTICA – RESULTADOS DA PESQUISA

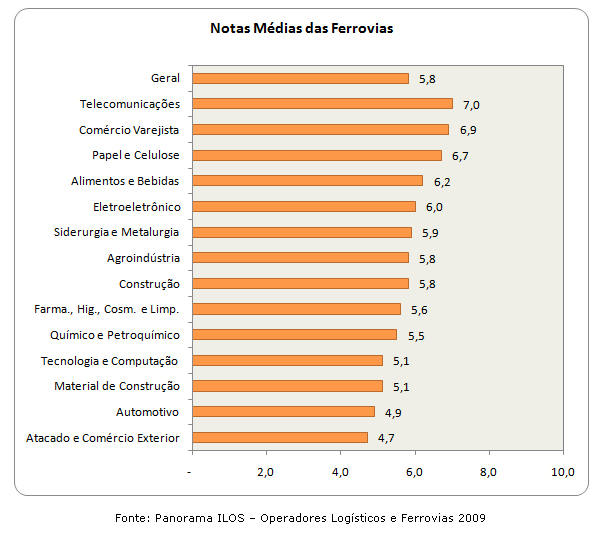

Ainda que os resultados das concessionárias ferroviárias venham melhorando nos últimos anos, o mercado ainda tem restrições em utilizar esse modal. A avaliação das ferrovias feita por 369 profissionais de logística indica que ainda há muito a melhorar. Em média, as ferrovias receberam nota 5,8, sendo que os profissionais que as utilizam deram nota 6,4 e os que não as utilizam atribuíram média 5,5.

Em parte, esta nota baixa dada pelos profissionais que não usam o modal pode ser explicada pelo fato de várias empresas terem tentado utilizar as ferrovias e não conseguido. Entre os especialistas pesquisados, 20% trabalham em empresas que utilizam ferrovias, 43% em empresas que não as usam e 38% em organizações que transportam por trilhos ou não, mas já encontraram problemas em usar o modal.

|

| Figura 3: Utilização das ferrovias pelas empresas brasileiras |

As avaliações e notas das ferrovias são diferentes por setor. Os setores de Telecomunicação, Comércio Varejista e Papel e Celulose foram os que atribuíram as melhores notas, respectivamente 7,0, 6,9 e 6,7. Já empresas dos segmentos de Atacado e Comércio Exterior, Automotivo e Material de Construção foram as mais críticas em relação ao modal ferroviário. Suas notas foram respectivamente 4,7, 4,9 e 5,1. Setores com intensa movimentação ferroviária, como Agroindústria e Siderurgia e Metalurgia atribuíram notas medianas: 5,8 e 5,9, respectivamente.

|

| Figura 4: Notas médias das ferrovias por setor – considerando todos os profissionais de logística |

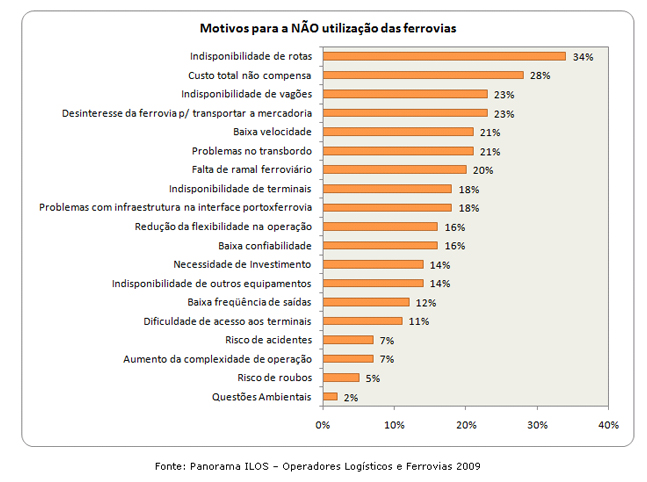

Entre os fatores determinantes para a não movimentação da carga por trem, o principal deles, segundo os profissionais de logística brasileiros, é a pouca disponibilidade de rotas. Afinal, a densidade da malha férrea do país é de 3,4 quilômetros de trilho para cada mil quilômetros quadrados de área territorial, muito abaixo da Alemanha, que tem índice de 135,0, por exemplo. Entre os setores que mais citaram esse problema estão o Automotivo, Energia, Material de Construção e Telecomunicações.

O fato de o Brasil ter baixa disponibilidade de rotas faz com que poucas empresas utilizem mais de uma ferrovia para o transporte de suas mercadorias. Entre as empresas pesquisadas, apenas 24% das que já usam o modal operam com mais de quatro ferrovias distintas. Utilizar apenas uma ferrovia é a realidade para 40% das organizações.

O alto custo total da utilização do modal ferroviário é outro problema destacado pelos profissionais. Além do preço da ferrovia, são computados pelas empresas os custos de transbordo e o preço do frete rodoviário para levar as mercadorias aos terminais ferroviários nos pontos de origem e destino. O contratante também precisa arcar com o custo de manutenção de estoques extras e suportar o aumento do lead time total da operação. As empresas de Papel e Celulose e Eletroeletrônicos foram as que mais citaram esse motivo para a não utilização das ferrovias.

Outros dois fatores também foram apontados pelas empresas como problemas relevantes: a falta de interesse das concessionárias em transportar determinadas mercadorias e a indisponibilidade de vagões.

Para atenuar o problema de indisponibilidade de vagões, as empresas têm aumentado os investimentos em vagões ao longo dos anos. Em 2006 existiam 72.148 vagões em tráfego na malha e, em 2007, 82.577, um crescimento de 14%. Outra prática que tem se tornado comum para garantir a disponibilidade dos vagões é a opção, por parte das empresas usuárias das ferrovias, de investir, elas próprias, na compra de vagões. Para essas empresas, possuir o vagão é minimizar problemas com indisponibilidade, enquanto para as ferrovias é a possibilidade de esses usuários serem clientes fixos, já que não há concorrência no modal.

|

| Figura 5: Principais motivos para a não utilização das ferrovias, segundo os profissionais de logística |

A baixa velocidade é apontada por 21% dos profissionais como um dos fatores para não utilização das ferrovias, principalmente por parte das empresas de Atacado e Comércio Exterior. Tradicionalmente, o transporte ferroviário brasileiro já não tinha velocidade média elevada, e, nos últimos anos, viu essa velocidade média comercial reduzir. A queda foi, de 22,2 km/h em 2003, para 20,9 km/h em 2007, enquanto nos EUA as ferrovias atingiram 40,5 km/h em 2007.

A necessidade de investimento direta ou indiretamente (para contornar a indisponibilidade de vagões, terminais ou ramais ferroviários) foi apontada pelos profissionais de logística como sendo um ponto negativo para transportar por trilhos. Como, muitas vezes, as empresas não têm condições financeiras para investir nesse modal, isso se torna uma barreira para o crescimento do transporte ferroviário no Brasil. Aliado a isto, há grande oferta do frete rodoviário.

O risco de acidente foi um dos últimos motivos apontados pelos profissionais de logística para não utilizar os trens, e isto reflete o empenho das concessionárias em reduzir o índice de acidentes. Em 2003, ocorreram 35,7 acidentes para cada milhão de trem/quilômetro, enquanto em 2007 esse índice foi de 14,0, uma redução de 61%. Ainda assim, os números brasileiros estão bem acima dos norte-americanos, com 5,31 acidentes para cada milhão de trem /km.

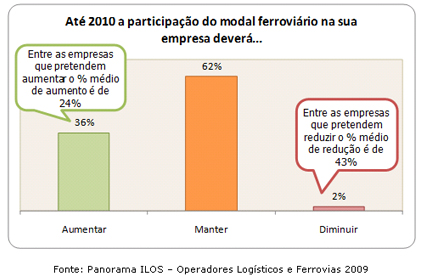

Apesar dos problemas existentes, o crescimento da movimentação mostra que as ferrovias têm um potencial muito grande a ser explorado. Essa sensação é compartilhada pelas próprias indústrias contratantes. A expectativa das empresas brasileiras é de que, até 2010, haja aumento na participação das ferrovias para transporte de carga.

Entre os profissionais de logística das principais companhias do país, 36% dos entrevistados admitiram que pretendem ampliar a sua movimentação de carga por vias férreas. Outros 62% pretendem manter essa movimentação, e 2% acreditam que a participação do modal ferroviário deverá ser reduzida. Entre as empresas que desejam aumentar sua participação, estima-se que o crescimento médio deverá ser de 24%.

O incentivo maior partirá das empresas da Agroindústria e do setor de Siderurgia e Metalurgia, que atualmente já são dois dos principais usuários do modal.

|

| Figura 6: participação do modal ferroviário nas empresas até 2010 |

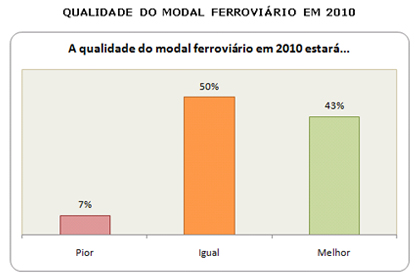

Embora planejem aumentar a utilização do transporte ferroviário, as empresas ainda se mostram receosas quanto à infraestrutura futura do modal. Para 50% dos entrevistados, a qualidade não mudará até 2010 e 7% dizem que a situação ficará ainda pior. Os otimistas com relação às ferrovias somam 43% dos profissionais de logística brasileiros, que acreditam em alguma melhora de qualidade das vias até o próximo ano.

|

| Figura 7: qualidade do modal ferroviário até 2010, na opinião das empresas |

Cientes dos problemas, as concessionárias aumentaram os investimentos nos últimos anos. De 2003 a 2007, o aporte financeiro cresceu 151%, saindo de R$ 1 bilhão para R$ 2,7 bilhões, sendo que boa parte dos recursos (cerca de 40%) foi destinada para a compra e recuperação de vagões e locomotivas. As perspectivas futuras apontam algumas melhorias para o país, caso ações do governo, como as previstas no PAC, se concretizem.

BIBLIOGRAFIA

AAR – American Association of Railroads

ANTT – Agência Nacional de Transportes Terrestres

ANTF – Associação Nacional dos Transportadores Ferroviários

Ministério dos Transportes

Panorama ILOS – Operadores Logísticos e Ferrovias: os melhores na percepção de seus usuários

World Fact Book

Autores: Monica Barros e Alexandre Lobo

Monica Barros

https://ilos.com.brMonica Barros é Sócia Gerente do ILOS. Possui mais de 20 anos de experiência na área de Logística, atuando em empresas como Shell, Ambev e White Martins. Em consultoria, já participou de diversos tipos de projetos, incluindo Planejamento Estratégico, Desenvolvimento de Redes Logísticas, Gestão de Transporte, Identificação de Oferta e Demanda.