A década de 90 experimentou o emergir da importância do conceito de Supply Chain Management (SCM) ou Gerenciamento da Cadeia de Suprimentos, principalmente no que se refere à integração, maior visibilidade entre os agentes da cadeia e redução de variabilidade nos processos que suportam os negócios entre este players.

Neste contexto, procurou-se definir SCM como a realização de um conjunto de processos-chaves de negócios que interligam os agentes da cadeia desde o consumidor final até o fornecedor inicial de matéria-prima (Lambert et al.,1998; Fleury et al., 2000). Estes processos podem ser sintetizados na relação abaixo:

- Relacionamento com os clientes• Serviço aos clientes• Administração da Demanda• Atendimento de pedidos• Administração do fluxo de produção• Compras / Suprimentos

• Desenvolvimento de novos produtos

Compras / Suprimentos, como sendo uma dos processos-chaves acima, acompanhou o desenvolvimento do SCM e, no Brasil, nos últimos 10 anos, vem apresentando significativas alterações, particularmente sobre como esta função vem sendo gerenciada e ganhando status dentro das organizações (Braga, 2006).

O Centro de Estudos em Logística preocupado em contribuir com a construção do conhecimento deste setor no Brasil vem realizando estudos sobre Compras / Suprimentos e no ano de 2007 preparou a primeira pesquisa brasileira que demonstra como está organizada a gestão de suprimentos nas empresas no nosso país.

Este artigo, portanto, relata, de forma resumida, algumas constatações registradas no documento Panorama da Gestão de Compras e Suprimentos nas Empresas Industriais Brasileiras que é o relatório completo da pesquisa. Serão abordados aspectos que refletem a importância da área de Compras para as organizações onde elas estão inseridas, a estrutura organizacional destas áreas e onde as empresas estão empregando os recursos destinados à obtenção dos bens e serviços.

A pesquisa propriamente dita foi realizada com 105 indústrias entre as 1000 maiores e melhores empresas conforme classificação estabelecida pela revista exame. O faturamento destas empresas está compreendido entre R$ 187 milhões e R$ 15 bilhões. Os setores analisados seguem abaixo relacionados:

- Açúcar e Álcool• Alimentos e Bebidas• Automotivo• Autopeças• Eletroeletrônico e Equipamentos• Higiene, Cosméticos e Farmacêutico

• Material de Construção

• Mineração

• Papel e Celulose

• Químico e Petroquímico

• Siderurgia e Metalurgia

• Têxtil e Calçados

A IMPORTÂNCIA DA ÁREA DE COMPRAS/SUPRIMENTOS

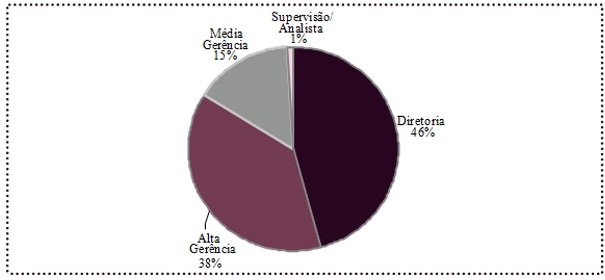

Um primeiro dado extraído da pesquisa e que reflete a importância que o setor vem conquistando nas empresas diz respeito ao nível hierárquico do principal executivo responsável pela área. Veja na figura 1 a distribuição encontrada na amostra da pesquisa. Observa-se que no Brasil, 84% das grandes empresas industriais designam a gestão desta área a executivos de elevado nível hierárquico, confirmando uma tendência global de cada vez mais os profissionais de Compras ocuparem altos escalões nas organizações.

A posição elevada do executivo de Compras/Suprimentos traz uma melhora no status do setor e aumenta-se a chance do mesmo participar e influenciar na elaboração das diretrizes estratégicas e importantes decisões corporativas, trazendo-se a perspectiva da função Compras para a mesa onde as decisões que definem o futuro da organização são consumadas.

|

| Figura 1 – Nível hierárquico do principal executivo de Compras |

| Fonte: Pesquisa CEL/COPPEAD – 2007 |

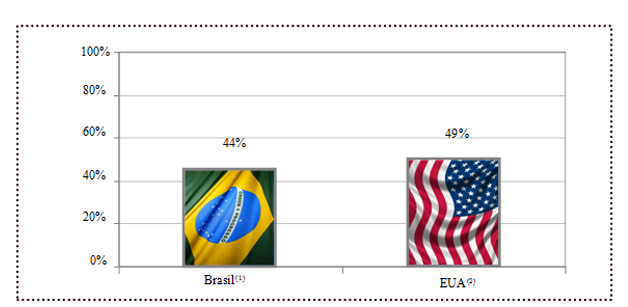

Outra informação relevante que reflete a importância de Compras nas organizações diz respeito ao volume de recursos gastos nas aquisições anuais e sob responsabilidade deste setor. Para se ter uma idéia, as cifras chegam perto de 50% do faturamento das empresas, o que demonstra a necessidade do emprego de eficientes práticas de gestão que levem ao adequado emprego destes recursos. O lado esquerdo da figura 2 indica a representatividade dos gastos efetuados pelas empresas brasileiras em relação ao faturamento bruto. O lado direito da figura 2 traz este mesmo indicador extraído de uma pesquisa de benchmark no setor de Compras realizada nos EUA, no ano de 2007, com 250 empresas de diversos setores. Este quadro, e outros que serão mostrados no decorrer deste texto, indicam que nossas empresas estão bem próximas das empresas americanas em termos das melhores práticas percebidas naquele país.

|

| Figura 2 – Valor anual $ comprado/faturamento bruto – Brasil X EUA |

| (1) Fonte: Pesquisa CEL/COPPEAD – 2007 (2) Fonte: CAPSResearch – Report of Cross – Industry Standard Benchmarks – 2007 |

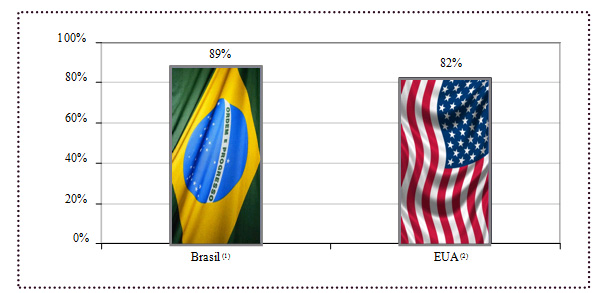

A importância do setor até aqui desenhada está certamente confirmada quando se olha para o total de gastos realizado nas empresas sob a responsabilidade de Compras. Isto significa que o setor exerce grande influência sobre aquilo que é efetivamente gasto na organização. Para melhor entendimento, vamos observar na figura 3 integrante deste texto. O segmento da esquerda indica a média do porcentual do valor anual comprado que está sob responsabilidade do setor de Compras. Em outras palavras, de tudo aquilo que é gasto com aquisição de bens e serviços anualmente, 89% é executado sob a responsabilidade do executivo de Compras. Esta constatação é bastante interessante porque demonstra o grau de maturidade das nossas empresas no que se refere a suprimentos.

Quanto maior for o percentual representado na figura 3, maior será a oportunidade de controle pelos gastos efetuados, evitando-se que os outros setores da organização possam realizar suas negociações e aquisições sem o menor conhecimento do setor de Compras. Este procedimento é conhecido como maverick spending. Na verdade, quando os outros setores realizam suas aquisições diretamente, o setor de Compras somente toma conhecimento e é acionado para tarefas operacionais e de execução – por exemplo, a formalização do contrato – daquilo que foi previamente acordado.

A prática de contornar o departamento de Compras quando do relacionamento com o fornecedor pode não trazer um bom resultado, pois as habilidade e competências do pessoal de Compras não são utilizadas no trato com este fornecedor, perdendo-se a oportunidade de uso do princípio de economia de escala dos conhecimentos existente na empresa. Em outras palavras, a aquisição pulverizada realizada por diversos setores e sem as orientações do setor de suprimentos leva a redundância e ineficiências operacionais. A figura 3 também compara o resultado encontrado nas indústrias brasileiras com semelhante investigação realizada nos EUA em 2007. O resultado aponta para uma maior concentração de gastos no ambiente brasileiro do que no universo americano, indicado um melhor posicionamento das nossas empresas.

|

| Figura 3 – Valor comprado sob responsabilidade da área de Compras – Brasil X EUA |

| (1) Fonte: Pesquisa CEL/COPPEAD – 2007 (2) Fonte: CAPS Research Report os Cross Industry Standard Benchmarks – 2007 |

ESTRUTURA ORGANIZACIONAL

As empresas no mundo inteiro buscam organizar seus setores de Compras em torno dos conceitos de centralização e descentralização do processo de adquirir bens e serviços. Um setor de Compras/Suprimentos com processo centralizado pode proporcionar muitas vantagens, particularmente quando a organização tem diversas unidades de negócios ou setores locais onde as atividades de Compras são praticadas. A centralização não significa que o núcleo central realiza toda e qualquer aquisição. Contudo, pode selecionar fornecedores e negociar contratos que serão usados em toda organização. Algumas vantagens do processo de compras com coordenação central podem ser:

• Consolidação dos volumes: Historicamente, a vantagem principal da centralização é a obtenção de preços favoráveis nas negociações devido ao maior volume demandado. Isto não significa que a empresa vai perder flexibilidade nas suas aquisições, pois a colocação de pedidos e contato com o fornecedor pode ser feito de forma descentralizada, tomando como referência algo que foi negociado centralizadamente.

- Redução na duplicação dos esforços de aquisição: Este fato acontece porque a empresa diminui o risco de comprar o mesmo material em fornecedores diferentes ou até comprar o mesmo item no mesmo fornecedor, porém com preços diferentes em função da dispersão geográfica das unidades de negócio que estão comprando naquele fornecedor específico.

- Maior facilidade de desenvolver e coordenar estratégias de Compras: É muito difícil de se criar, implementar e coordenar uma estratégia de compras sem que uma estrutura centralizada esteja estabelecida. Além disso, cada vez mais a função de Compras está se envolvendo nas questões de definição das estratégias das empresas e isto requer do grupo de Compras uma uniformidade no pensamento estratégico para conseguir influenciar nas decisões de longo prazo da empresa. Esta padronização somente pode ser alcançada por intermédio da centralização.

- Maior possibilidade de coordenação e gerenciamento de ferramentas tecnológicas disponibilizadas aos agentes de Compras: O desenho e coordenação de sofisticados sistemas de e_procurement e e_sourcing não devem ficar a cargo de unidades de negócios individuais. É preciso garantir que ferramentas e procedimentos sejam uniformizados para que a padronização seja alcançada.

- Melhor qualificação do pessoal do núcleo central de Compras: Os profissionais de Compras em uma estrutura centralizada têm a possibilidade de realizar treinamento e aprimoramento em diversas atividades do processo de suprimento, permitindo um desempenho mais eficiente destas atividades. Negociação, compras internacionais, aspectos legais ligados a compras, programas de qualidade do fornecedor, orçamento e medidas de desempenho do sistema, pesquisa de mercado, técnicas de análise de valor, custo total de propriedade, habilidades em lidar com times multifuncionais de compras, uso de ferramentas eletrônicas em compras, são exemplos de iniciativas que são melhores executadas em uma configuração centralizada.

- Melhor controle sobre grande gastos de capital: Um grupo central tem mais chance de acompanhar, de forma consolidada, o total de gastos realizados pela organização com o interesse em se investigar oportunidades de ganhos com gastos mais adequados e eficientes em termos de custo e qualidade.

- Facilidade na gestão da mudança: A empresa que tem foco centralizado na gestão de suprimentos tem maior facilidade em conquistar os compradores locais e fazê-los agir dentro da mentalidade das normas ditadas centralmente. Já as estruturas descentralizadas, normalmente, travam uma verdadeira luta para iniciar qualquer mudança organizacional ou de processos, pois isto não se traduz em prioridade para o comprador e, também, devido à necessidade de se ter que conquistar este mesmo comprador sob uma perspectiva de voluntariado.

Em contra-partida, a organização descentralizada possui algumas vantagens que a distingue da centralizada, mais especificamente, devido ao apelo de que o atendimento do pessoal de Compras pode ocorrer onde a ação está acontecendo, ou seja, na ponta da execução obtendo-se alguns benefícios como os abaixo relacionados:

- Velocidade e resposta rápida: Os defensores deste tipo de estrutura alegam que a descentralização permite que o comprador esteja bem mais perto de onde a necessidade está acontecendo, sendo mais sensibilizado e envolvido pelo desenrolar das ações do setor onde surge a demanda de bens e serviços e, portanto, responde com maior rapidez do que na opção centralizada.

- Entendimento dos requerimentos operacionais: O pessoal de compras que atua em uma estrutura descentralizada possui a habilidade de melhor entender e valorizar os requisitos operacionais que são característicos do setor solicitante de uma determinada aquisição.

- Melhor suporte ao desenvolvimento de novos produtos: A estrutura descentralizada facilita a adoção da estratégia de envolvimento do fornecedor nos estágios iniciais de desenvolvimento de novos produtos. Isto acontece porque o pessoal de compras das unidades de negócios pode interagir com o fornecedor com maior facilidade, avaliando localmente as especificações dos materiais que integrarão o novo produto que está sendo desenhado, determinado as estratégias de suprimentos destes itens e identificando a disponibilidade de materiais substitutos.

Há ainda os que acreditam que a estrutura mais apropriada seja aquela que concilie as vantagens das duas estruturas apresentadas acima resultando em uma configuração híbrida ou mista conjugando-se centralização com descentralização.

Neste formato, há a possibilidade de se estabelecer uma autoridade de compra local, mas existe um poder central onde as políticas, normas, estratégias são estabelecidas por um comando único. Além disso, um significativo volume de aquisições ocorre centralmente, por exemplo, as obtenções de elevado volume financeiro, itens estratégicos e compras de itens que se puder utilizar o princípio da consolidação.

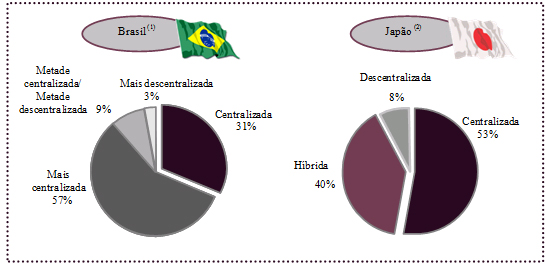

A pesquisa demonstrou que as estruturas centralizadas e híbridas foram predominantes no cenário brasileiro, acompanhando a tendência destas configurações no resto do mundo. Observe a figura 4, onde 31% das empresas de grande porte possuem suas estruturas de compras totalmente centralizadas e em 57% a estrutura é híbrida, mas com a maioria das decisões e processos realizados centralmente.

A figura 4 também nos permite comparar a situação brasileira com o resultado de uma pesquisa semelhante realizada no Japão no ano de 2006 onde foram consultadas 118 empresas sobre o desenho das suas estruturas de Compras. O resultado foi que 53% adotavam a estrutura centralizada e 40% estavam estruturadas de forma híbrida.

|

| Figura 4 – Estrutura de Compras – Brasil X Japão |

| (1) Fonte: Pesquisa CEL/COPPEAD – 2007 (2) Fonte: CAPS Research – Strategic Supply Management at Japanese Companies – 2006 |

ANÁLISE DOS GASTOS ANUAIS

Para se ter uma noção de como estão distribuídos os gastos anuais das empresas participantes da pesquisa, buscou-se seguir dois caminhos usualmente utilizados no mercado para retratar onde os volumes financeiros estão sendo empregados.

Em um primeiro momento investigou-se qual a representatividade dos insumos produtivos e não produtivos. O primeiro grupo, também chamado de materiais diretos, é constituído por itens (bens ou serviços) que estão diretamente relacionados com o produto a ser produzido ou é essencial para que outros serviços sejam executados. Já o segundo grupo é a soma dos bens e serviços que não entram no produto final ou que não são empregados nos serviços que oferecidos aos clientes finais.

Exemplos de materiais indiretos podem ser, dentre outros, os serviços profissionais, água, luz, passagens aéreas e produtos de escritório. As matérias-primas, por sua vez, constituem em um exemplo clássico de material direto. A pesquisa apontou que, em média, 63% dos gastos anuais das empresas são destinados à compra de materiais diretos.

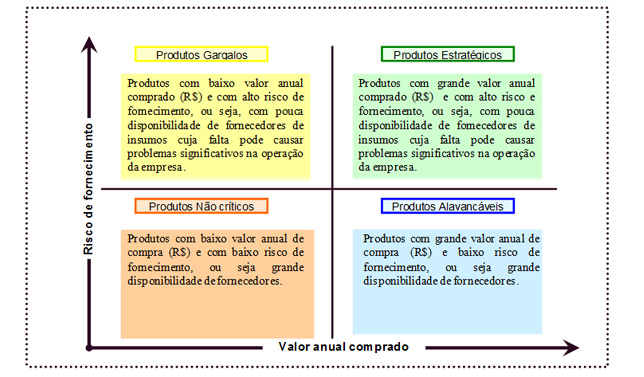

Um segundo caminho para se obter a análise dos gastos é procurar classificá-los segundo categorias ou clusters que são formados de acordo com o posicionamento dos itens dentro de uma matriz tendo como dimensões o valor anual comprado e o risco de fornecimento (este procedimento é parte de uma atividade conhecida como spend analysis).

A dimensão que representa o valor anual comprado é bastante clara e é traduzida em termos quantitativos. Já o risco de fornecimento é uma dimensão mais complexa, pois é construída em termos da disponibilidade e número dos fornecedores, competição entre os compradores na demanda dos produtos, oportunidades entre fazer ou comprar, risco de estocagem e possibilidades de substituição. Cada dimensão tem duas regiões possíveis, ou seja, baixo e alto. O resultado é uma matriz 2×2, e uma classificação em quatro categorias, conforme demonstrado na figura 5:

Os produtos que apresentam alto risco de fornecimento e baixo valor anual de compra podem ser classificados como “gargalos”. Exemplos de itens gargalos são os materiais sobressalentes das companhias. As mercadorias de alto risco de fornecimento e alto valor anual de compra podem ser denominadas “estratégicas” por serem normalmente muito importantes para a empresa e, normalmente, se comunicarem diretamente com os clientes. Já os produtos de baixo risco de fornecimento e baixo valor anual de compra são conhecidos como “não-críticos”, devido a sua facilidade de aquisição (materiais de escritório, por exemplo). Por fim, os itens de baixo risco de fornecimento e alto valor anual de compra são classificados como “alavancáveis” devido às grandes oportunidades de redução de custos possíveis de serem alcançadas neste grupo, pois é aqui onde a competição entre os fornecedores é incentivada.

|

| Figura 5 – Matriz de classificação dos produtos |

| Fonte: Pesquisa CEL/COPPEAD 2007 |

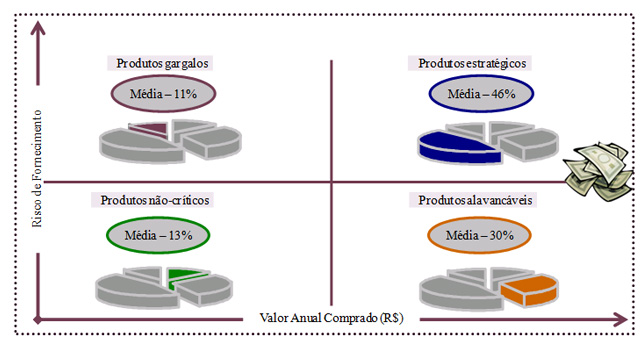

Retornando à nossa pesquisa, solicitamos que as empresas realizassem o enquadramento dos gastos ocorridos durante o ano anterior, segundo a matriz acima comentada. O resultado foi uma classificação demonstrada na figura 6. Interessante ressaltar que a soma das categorias de itens estratégicos e de itens de alavancagem representam 76% do total anual comprado. Esta proporção encontrada na prática está muito alinhada com o registrado na literatura, onde vários autores indicam que as duas categorias em apreço representam cerca de 80% do volume anual comprado.

Normalmente, o volume financeiro de 80% dos gastos anuais é alocado a um conjunto de fornecedores que não representa mais do que 20% de toda base de fornecedores da empresa. Assim, as categorias de itens estratégicos e de alavancagem devem ser gerenciadas empregando-se estratégias de relacionamento com fornecedor que permitam, ao mesmo tempo, garantia de fornecimento e redução de custo.

|

| Figura 6 – Classificação do valor anual comprado |

| Fonte: Pesquisa CEL/COPPEAD 2007 |

A análise de gastos retratada neste texto pode ser bastante útil, como primeiro indicador, para definir-se como o setor de Compras deve gerenciar os materiais situados nos quatro quadrantes e abandonar as velhas práticas de tratar todos da mesma forma. Os itens considerados como não-críticos, por exemplo, requerem processamento eficiente, padronização dos produtos, otimização da quantidade comprada e controle de níveis de inventário. Os itens classificados como de alavancagem permitem que a empresa compradora explore o seu poder de compra, como, por exemplo, com negociações apertadas, fixação do preço de compra dos produtos e substituição dos mesmos. Os itens considerados como de gargalo, podem causar problemas para a organização compradora e trazer risco para sua operação. É recomendável assegurar-se do fornecimento através da garantia de volume de compra para atrair o vendedor, controle do fornecedor, seguro dos inventários e plano de contingência para descontinuidade no abastecimento. Finalmente, os itens estratégicos requerem como principais tarefas o desenvolvimento de relacionamento de longo prazo com o fornecedor. Para estes itens estratégicos devem ser empregadas, técnicas analíticas adicionais, incluindo análise de mercado, análise de risco, previsão de preços, simulação e modelos de otimização.

CONCLUSÃO

A crescente pressão do mercado por redução de custos e maximização dos níveis de serviço tem trazido à tona a importância da eficiência na gestão empresarial. Especificamente observa-se nas companhias brasileiras a valorização das atividades relacionadas ao suprimento de produtos, devido ao seu potencial de gerar economias significativas, de reduzir riscos e melhorar os índices de serviço.

A reconhecida importância que a Área de Compras/Suprimentos ocupa no meio empresarial é observada pela grande presença de diretores e/ou executivos de alto nível gerencial como principais responsáveis pelo departamento. No Brasil, 84% das grandes empresas industriais designam a gestão desta Área a executivos de elevado nível hierárquico. Em outros países, estes mesmos executivos chegam até o nível de presidente. Isto vem acontecendo particularmente na indústria automobilística onde GM, Ford, Toyota e Chrysler, tiveram alguns dos seus presidentes (Chief Executive Officer – CEO) oriundos da área de Compras.

O papel fundamental da gestão de suprimentos fica ainda mais claro quando se observa a representatividade do volume de compras realizadas pelas empresas em comparação com o faturamento bruto. Tanto no Brasil quanto nos Estados Unidos, o valor dos insumos adquiridos anualmente pelas companhias equivale a mais de 40% da receita. Esses altos volumes comprados pelas empresas estão, em sua maior parte (89% em média), sob responsabilidade do departamento de Compras/Suprimentos. Nos EUA, este percentual também é similar ao brasileiro: 82% em média.

As empresas também estão preocupadas no estabelecimento de relações diferenciadas com os fornecedores e, para isso, realizam a segregação das aquisições passadas de acordo com a importância e representatividade para a organização de cada uma delas. A partir deste ponto, elas estabelecem quais serão as estratégias de relacionamento adequadas para cada categoria.

É inegável o desenvolvimento alcançado pelo setor de Compras/Suprimentos nas empresas brasileiras, em especial durante os últimos quinze anos. Esta função deixou de ser fundamentalmente tática e transacional para desempenhar atividades que efetivamente impactam a lucratividade e competitividade das organizações.

RECOMENDAÇÃO DE LEITURA

Equipe ILOS; Panorama da Gestão de Compras e Suprimentos nas Empresas Industriais Brasileiras , Rio de Janeiro, 2008.

Ataíde Braga

https://ilos.com.brAtaíde Braga é Líder em Práticas de Compras e Suprimentos do ILOS. Foi certificado pela International Society of Logistics como Professional Logistician. É autor de diversos artigos publicados em revistas e congressos no Brasil e no exterior. Sua área de pesquisa está voltada para o relacionamento entre clientes e fornecedores industriais. Sua experiência profissional compreende a responsabilidade pela aquisição de equipamentos e sobressalentes no mercado internacional para manutenção em sistemas de confiabilidade crítica.