A primeira parte deste artigo apresentou o serviço de distribuição física como fator determinante do processo de decisão de compras do comércio. Nesse sentido, constatou-se que o ambiente econômico vigente nos últimos anos tem sido determinante para o aumento de importância do serviço de distribuição física para relações comerciais ao longo da cadeia de bens de consumo, mais especificamente entre o elo que compreende fabricantes e redes de supermercados.

Esta segunda parte procura avaliar: Qual o nível de satisfação do comércio com o serviço de distribuição da indústria de bens de consumo? As empresas detentoras das melhores práticas têm seu desempenho diferenciado pelo comércio varejista?

O Nível de Satisfação do Comércio com o Serviço de Distribuição da Indústria

As análises sobre a dinâmica da qualidade percebida do atendimento prestado pela indústria para o comércio varejista consideram as três principais dimensões do serviço de distribuição física da indústria: disponibilidade de produto; tempo de ciclo do pedido; e consistência do prazo de entrega.

A pesquisa avaliou tanto as indústrias detentoras das melhores práticas quanto aquelas com desempenho médio do setor. O nível de insatisfação foi obtido a partir da percepção do desempenho da indústria relacionado ao nível de serviço mínimo esperado pelo comércio. As Figuras 3 e 4 apresentam a evolução do percentual de comerciantes insatisfeitos com o desempenho das indústrias nos últimos dez anos.

Num primeiro momento, conforme verificado na primeira parte deste artigo, o súbito aumento de demanda promovido pelo plano de estabilização econômica em 1994, propiciou a valorização do serviço de distribuição física. Isto ocasionou um aumento do nível de insatisfação com o serviço prestado pela indústria em geral:

- Seja pela queda de desempenho da indústria causada pela falta de capacidade de atendimento para responder ao forte aumento das vendas do comércio;

- Seja pela pressão exercida por parte do comércio supermercadista por melhores níveis de serviço visando o aumento de eficiência operacional como meio de recompor a rentabilidade que foi reduzida em razão da perda dos ganhos financeiros que eram auferidos durante o período inflacionário, pré 1994.

|

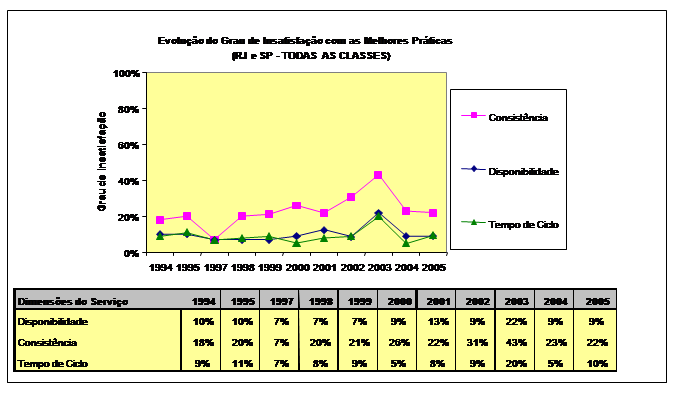

| Figura 3 – Evolução do Percentual de Varejistas Insatisfeitos com as Melhores Práticas da Indústria |

|

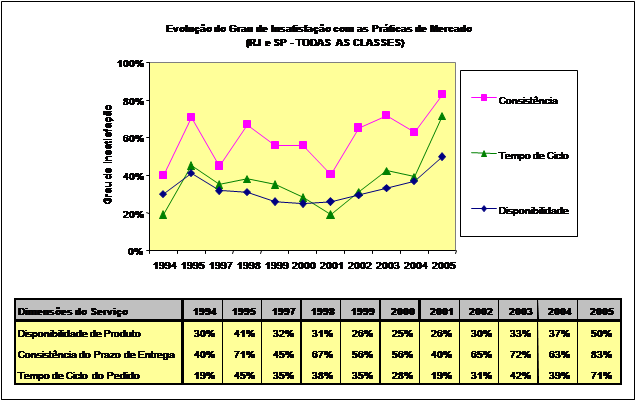

| Figura 4 – Evolução do Percentual de Varejistas Insatisfeitos com as Práticas da Indústria |

No entanto, após uma recuperação em 1997, verificou-se que o percentual de insatisfeitos aumentou para os fornecedores detentores das melhores práticas, enquanto as indústrias com desempenho médio apresentaram melhor sorte.

Em 2001, conforme apresentado na primeira parte deste artigo, o serviço ao cliente se encontrava em patamar superior em termos de importância no processo de decisão de compras do comércio. Isto aconteceu em razão da forte crise econômica observada no período entre 2001 e 2003.

Neste período a inflação cresceu 38,5%, a renda do trabalhador foi reduzida em 20,3% e a economia teve crescimento médio anual de apenas 1% ao ano. Por conta deste quadro negativo, observou-se novamente uma piora generalizada em termos de satisfação, desta feita em ritmo mais acentuado. Conforme apresentado na primeira parte deste artigo, a perda de poder aquisitivo do consumidor induziu o comércio a reduzir o padrão de compras junto à indústria, dando ênfase ao preço em detrimento ao produto.

Ao analisar as Figuras 3 e 4, verifica-se que as indústrias detentora das melhores práticas absorveram bem o aumento de demanda, num primeiro momento, apresentando pouca variação em termos de varejistas insatisfeitos com o serviço de distribuição física entre 1994 e 1995. No entanto, este número de insatisfeitos começou a crescer desde 1997 até 2003: de 7,0% para 42,9% de insatisfeitos com consistência do prazo de entrega ; de 7,0% para 22,2% de varejistas insatisfeitos com a disponibilidade de produto ; e de 7,0% para 19,9% de insatisfeitos com o tempo do ciclo de pedido .

No caso da indústria média do setor, houve um grande aumento de insatisfeitos entre 1994 e 1995, e um longo período de melhoria até 2001, quando todo o setor passou a apresentar uma piora generalizada significativa até 2003. As Figuras 3 e 4 ilustram claramente o forte declínio de varejistas satisfeitos após 2001.

A piora do desempenho médio das indústrias do setor, entre 1994 e 1995, foi a seguinte: de 40,0% para 71% de insatisfeitos com consistência do prazo de entrega; de 19,0% para 45,0% de insatisfeitos com o tempo do ciclo de pedido; e de 30,0% para 41,0% de varejistas insatisfeitos com a disponibilidade de produto.

A partir de então, o percentual de insatisfeitos com a disponibilidade de produto reduziu de 41,0% em 1995 para 25,0% em 2000, aumentando para 33,2% em 2003; no caso da consistência do prazo de entrega houve uma redução de 71,0% para 40,5% entre 1995 e 2001, e um aumento para 71,9% até 2003; e para o tempo do ciclo de pedido o percentual de insatisfeitos reduziu de 45,0% para 18,9% entre 1995 e 2001, aumentando para 42,3% em 2003.

Em suma, a análise aponta para um abrupto crescimento generalizado de insatisfação do comércio com o serviço de distribuição física prestado pela indústria nos últimos anos, notadamente a partir de 2001. A piora mais acentuada na dimensão consistência do prazo de entrega pode ser reflexo de pressões por uma logística mais enxuta, onde a tolerância para dar conta às incertezas é reduzida.

Nesse sentido, iniciativas de redução de estoque e tempo de entrega devem ser acompanhadas por processos operacionais e decisórios ágeis baseados em informações relevantes, precisas e oportunas. Assim, pode-se afirmar que “informação substitui estoque”. Caso contrário aumenta-se a possibilidade de ruptura do fluxo físico por stock-outs ou atraso do produto.

É interessante ressaltar que foi em 2000 que o serviço de distribuição saltou para um patamar superior em termos de importância nas relações comerciais entre o varejo e a industria – justamente quando se sentiu todo o impacto negativo da crise econômica instalada desde 1999. Foi também em 2001 que o preço voltou a ser a principal variável de decisão de compra do comércio em detrimento ao produto.

A seguir, será avaliada a dinâmica do nível de insatisfação: Será função da variação do nível de exigência do comércio, ou do desempenho da industria, ou de ambos simultaneamente?

| Informações Gerais |

| A pesquisa Benchmark – Serviço ao Cliente, conduzida periodicamente desde 1994 pelo Centro de Estudos em Logística, tem contado com o patrocínio de empresas industriais, líderes em seus respectivos setores de atuação. O escopo de pesquisa considera cerca de 600 entrevistas, efetuadas em cinco capitais brasileiras (São Paulo, Rio de Janeiro, Curitiba, Belo Horizonte e Recife), considerando quatro categorias de produtos: alimentos perecíveis, alimentos não perecíveis, papel, e higiene e limpeza.A metodologia avalia 9 dimensões (operacionalizadas através de seus respectivos atributos de serviço de distribuição): Disponibilidade de Produto, Tempo de Ciclo do Pedido, Consistência do Prazo de Entrega, Freqüência de Entrega, Flexibilidade do Sistema de Entrega, Sistema de Remediação de Falhas, Sistema de Informação de Apoio, Apoio na Entrega Física e Apoio Pós-Entrega.Empresas Patrocinadoras: Belfam; Bombril; Ceval; Coca-Cola; Unilever – HPC; Unilever – Bestfoods; J. Macêdo; Johnson&Johnson; Kraft; Kibon; Kimberley-Clark; Melhoramentos; Nestlé; Perdigão; Reckitt Benckiser; Sadia; Santher; Santista Alimentos; Sara Lee; União |

O NÍVEL DE SATISFAÇÃO DO COMÉRCIO COM O SERVIÇO DE DISTRIBUIÇÃO DA INDÚSTRIA

Via de regra, observa-se, nas Figuras 5, 6 e 7, o aumento significativo do nível de exigência do comércio por melhor serviço de distribuição física da indústria, nas três principais dimensões do serviço, notadamente a partir de 1997 e de 2001. É importante ressaltar que em alguns anos, apesar do melhor desempenho da indústria, houve aumento de varejistas insatisfeitos. Nestes casos, a melhoria de desempenho não foi suficiente para compensar o aumento em exigência.

Esses efeitos combinados ressaltam a importância de monitoramento permanente das necessidades de segmentos de clientes, bem como do desempenho percebido pelos mesmos. Afinal, o objetivo chave é oferecer serviços relevantes a segmentos de clientes que possam se tornar fonte de diferenciação frente a concorrência.

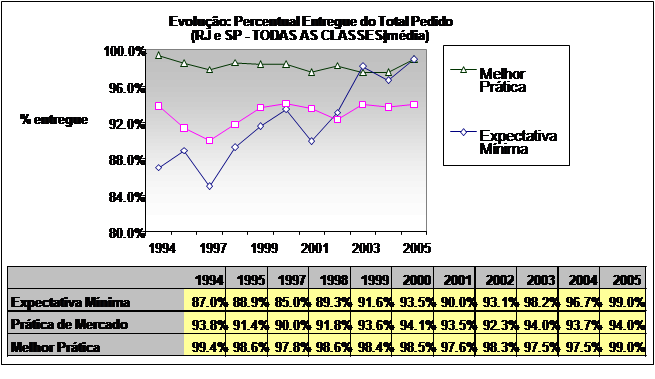

No caso da dimensão disponibilidade de produto, a expectativa mínima do comércio referente ao percentual entregue do total pedido variou num primeiro momento de 87 % em 1994 para 85% em 1997. Em seguida observa-se um aumento significativo do nível de serviço exigido, de 85% em 1997 para 93% em 2000, regredindo para 90% em 2001 (ver Figura 5). A partir de 2001 verifica-se um aumento substancial da expectativa mínima: de 90% em 2001 para 98,2% em 2003 – o maior nível de toda série histórica.

|

| Figura 5 – Evolução do Percentual Entregue do Total Pedido |

Por outro lado, via de regra, o desempenho das melhores práticas tem apresentado uma piora consistente desde 1994, apesar de relativamente pequena. Enquanto as melhores práticas entregaram em média 99,4% do total pedido em 1994, este percentual teve uma queda para 97,5% em 2003.

Ao contrário das melhores práticas, as indústrias com desempenho médio do setor tiveram tendência de melhoria do nível do serviço oferecido no mesmo período, notadamente a partir de 1997. O percentual entregue do total pedido que era de 93,8% em 1994, reduziu para 90,0% em 1997, voltando a alcançar 94,0% em 2003.

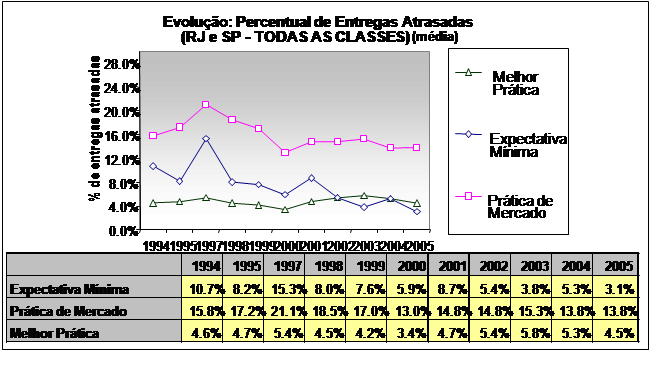

A Figura 6 ilustra também um forte aumento de exigência por consistência do prazo de entrega, notadamente desde 1997 e 2001. O nível de tolerância por entregas atrasadas que era de 10,7% em 1994 passou para 15,3% em 1997, chegando a 5,9% em 2000. Em 2001 a exigência mínima regrediu para 8,7% de entregas atrasadas. Atualmente o comércio não tolera mais que 3,8% de atraso no total de pedidos realizados no mês.

|

| Figura 6 – Percentual de Entregas Atrasadas |

Em termos de desempenho, as melhores práticas apresentaram, num primeiro momento, uma piora de desempenho: de 4,6% em 1994 para 5,4% de entregas atrasadas em 1997. A partir de então se observa uma melhoria de desempenho, de 5,4% em 1997 para 3,4% em 2000. No entanto, o desempenho piorou a partir de 2000, chegando a 5,8% de entregas atrasadas em 2003.

O desempenho da prática de mercado que estava em 15,8% em 1994, piorou significativamente em 1997, chegando a 21,1%. Já em 2000 o índice apresentou seu menor valor, 13%. Entretanto, desde então, este índice voltou a crescer e em 2003 a prática de mercado voltou a ter em média 15,3% de entregas atrasadas.

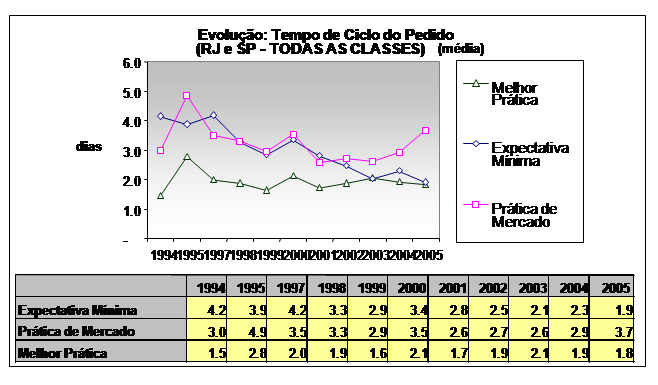

A dimensão tempo de ciclo do pedido confirma a tendência de aumento de exigência dos varejistas ao longo do período considerado. A tolerância em termos de tempo de ciclo que era no máximo de 4,2 dias em 1994, passou para 2,1 dias em 2003, conforme observado na Figura 7.

|

| Figura 7 – Tempo do Ciclo do Pedido |

As melhores práticas apresentam uma significativa perda em termos de diferenciação com relação às indústrias com desempenho médio do setor. Depois de uma piora de desempenho de 1,5 dia em 1994 para 2,8 dias em 1995, observa-se uma forte melhoria de desempenho até 1999, quando o prazo de entrega médio chegou a 1,6 dia. No entanto, em período seguinte, o tempo de ciclo que tinha piorado para 2,1 dias em 2000, foi reduzido para 1,7 dia em 2001, voltando a piorar para 2,1 dias em 2003.

Em grande medida, o desempenho da indústria média do setor tem apresentado consistente aperfeiçoamento no mesmo período. O tempo de ciclo que entre 1994 e 1997 estava em patamar de 4,2 dias foi reduzido a 2,9 dias em 1999. Após uma piora em 2000, quando o desempenho chegou a 3,5 dias, o tempo de ciclo em 2003 melhorou ao nível de 2,6 dias.

Aparentemente, esta é uma dimensão em que o comércio percebe uma convergência de desempenho da indústria como um todo. Assim, o potencial de diferenciação torna-se menos evidente para as empresas detentoras das melhores práticas.

CONCLUSÃO

Em Os dados da pesquisa, de forma geral, indicam que nos últimos anos o comércio demonstra uma crescente insatisfação com relação ao processo de distribuição física da indústria, considerando as três principais dimensões do serviço ao cliente.

É importante assinalar que os altos e crescentes níveis de insatisfação observados, notadamente a partir de 2001, têm como base o forte aumentado da importância relativa do serviço de distribuição no processo de decisão de compras do comércio, que é posto em prática na medida em que este exige um melhor desempenho da indústria em termos de disponibilidade de produto, consistência do prazo de entrega e tempo do ciclo do pedido.

Observa-se, portanto, que o forte aumento do nível de exigência a partir de 2001 implicou no agravamento do quadro de insatisfação com as melhores práticas na medida em que estas também apresentaram queda de desempenho. Para as indústrias médias do setor, mesmo quando houve melhoria de desempenho, este não foi suficiente para evitar o aumento de insatisfação no período.

Do ponto de vista do desempenho, observa-se que em geral as empresas detentoras das melhores práticas estão perdendo destaque em termos de diferenciação no setor. Este fato é especialmente observado no tempo de atendimento dos pedidos realizados pelo comércio.

Considerando as análises apresentadas em ambas as partes do artigo, os resultados de pesquisa indicam que, quando o poder aquisitivo do consumidor decresce, o varejo se adequa às suas necessidades, encomendando produtos mais acessíveis à indústria. Ou seja, o preço ganha espaço do produto no processo de decisão de compras do comércio.

Cabe ressaltar que ambientes altamente competitivos caracterizados pela crescente importância do preço e da promoção e propaganda, em detrimento do produto, podem levar a um processo de commoditização do setor.

É importante frisar que a diferenciação está na raiz de estratégias vencedoras. Isto está baseado na constatação de que a não ser que produtos possam ser diferenciados dos concorrentes, existe grande possibilidade de que o mercado os percebam como “commodities”. Nesse caso, o preço passa a ser o cerne da competição, que por seu turno pode levar a rentabilidade decrescente do negócio.

A melhor forma de contornar esta “armadilha” é a incorporação de serviços aos produtos oferecidos como forma de agregação de valor para que o mercado os diferenciem frente à concorrência. Esta situação se agrava se considerarmos que no mercado de bens de consumo existe uma convergência tecnológica, que dificulta a diferenciação com base nas características de produto. Soma-se ainda o fato de que o consumidor final, por conta da forte corrosão de rendimentos, exerce forte pressão para que os varejistas negociem com a indústria com base em preços mais acessíveis.

A “guerra de preços” pode ser contornada, em grande medida, por meio de serviços logísticos que simultaneamente podem promover melhorias em termos de nível de serviço e redução de custos na cadeia de suprimento.

O mercado varejista apresenta-se cada vez mais perceptível aos benefícios advindos da maior confiabilidade e capacidade de resposta de seus fornecedores, que se refletem em racionalização de custos operacionais em razão da melhor utilização da capacidade instalada e redução dos níveis de estoque. Cabe lembrar que, atualmente, os acionistas têm no retorno sobre ativos um dos indicadores de performance mais relevantes na avaliação de suas empresas.

Se considerarmos que todos os custos irão, de uma forma ou de outra, se propagar ao longo da cadeia de suprimento, em última instância estes se refletirão em preço mais acessível ao consumidor final, e contribuir para a manutenção de margens atrativas. É sempre importante lembrar que as empresas de vanguarda reconhecem que a base da competição se deslocou de empresa versus empresa para cadeia de suprimento versus cadeia de suprimento.

Em suma, o quadro geral de aumento da importância do serviço de distribuição no processo de decisão de compras do comércio, combinado com a deterioração do desempenho da indústria e o aumento do nível de exigência do comércio, deve ser percebido como uma oportunidade de desenvolvimento de estratégias competitivas que tenham forte ênfase em capacitação logística.

BIBLIOGRAFIA

FLEURY, P.F., LAVALLE, C.R. Avaliação do serviço de distribuição física: a relação entre a indústria de bens de consumo e o comércio atacadista e varejista. Gestão e Produção, vol. 4, nº 2, agosto 1997.

CHRISTOPHER, M. Logistics and Supply Chain Management: strategies for reducing costs and improving service. Prentice Hall, 1998.

BOWERSOX, D.J., CLOSS, D.J. Logística Empresarial: o processo de integração da cadeia de suprimento. Editora Atlas, 2001.