Você já se perguntou se todos os clientes que sua empresa atende geram lucro? As dificuldades operacionais para satisfazer as necessidades de alguns clientes podem ultrapassar consideravelmente o retorno que eles trazem. Nós, do ILOS, frequentemente trazemos esse tema para debate, como nos artigos do Caio e do Marcus, devido a sua importância no aumento da lucratividade das empresas e sua falta de visibilidade, já que não é algo intuitivo.

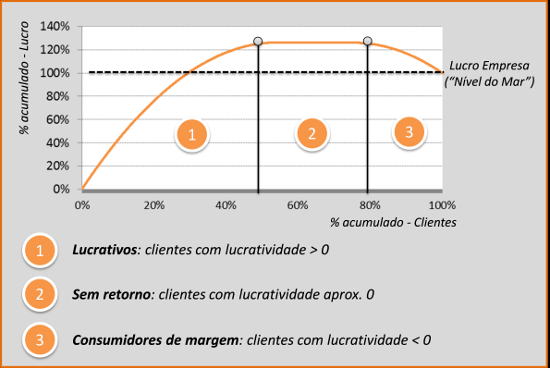

Figura 1 – Gráfico de lucro acumulado (curva da baleia)

Fonte: ILOS

Clientes usualmente têm preferências de atendimento exclusivas e muitas vezes de difícil padronização, que devido à pressão da área comercial normalmente são atendidas. Essas preferências até um certo limite podem ser absorvidas pela empresa que ainda assim geram transações lucrativas. Já algumas outras podem gerar transações em que os custos se igualam à receita, dando origem a clientes com lucratividade zero (ou aproximadamente zero). Mas o pior cenário é quando os custos da transação superam as receitas, gerando os clientes consumidores de margem. Essas três situações podem ser observadas na figura 1, através do gráfico de lucro acumulado, também conhecido como “curva da baleia”.

O problema todo reside no fato dessa separação de lucratividade de clientes não ser trivial. Os custos associados ao atendimento do cliente são de natureza tanto logística, quanto comercial e administrativa, o que torna o cálculo do custo final de servi-lo complexo. Não é raro observar clientes que exigem um sistema de TI próprio para processamento de seu pedido, ou que sua janela de recebimento é extremamente restrita. Todos esses fatores devem ser incluídos na análise do custo de servir e consequentemente em sua classificação de lucratividade.

De toda forma, o abandono de clientes (ou renegociação de contratos) deveria ser uma realidade do cotidiano das empresas. Todavia indisponibilidade de informações e buscas desenfreadas por metas de vendas afastam gestores dessa difícil e contra intuitiva, mas necessária, realidade. Um esforço dispendido na correta alocação de vendas no portfólio da empresa certamente é mais valioso que o atingimento de metas de receitas concebidas de forma desestruturada.

E a sua empresa, sabe identificar quais clientes são lucrativos e quais geram prejuízos?