Resultados de Pesquisas Realizadas entre 1994 e 1997.

A cadeia de suprimento de bens de consumo tem experimentado mudanças substanciais nos últimos anos. Os novos contornos do ambiente competitivo foram delineados a partir da abertura do mercado doméstico às importações de produtos de qualidade e da tão aclamada estabilização econômica. É a partir destas mudanças e de suas implicações nos negócios que as empresas líderes estão mantendo um extenso monitoramento das relações entre a indústria e o comércio com o objetivo de explorar as oportunidades que emergem no mercado. É neste quadro que a logística tem sido explorada como competência central, sendo enquadrado de maneira efetiva na estratégia de marketing de empresas de vanguarda.

|

A tendência de “customização” dos produtos, o crescente poder de barganha do comércio e a maior concorrência, em função da globalização, estão entre os fatores que tem pressionado negativamemte o nível de rentabilidade do setor. É neste ambiente geral que o serviço ao cliente tem sido encarado como a melhor maneira de manter a base de clientes e ganhar novos mercados. Conhecer as necessidades do cliente, bem como sua percepção sobre a qualidade dos serviços prestados, passou a ser fundamental àquelas empresas que pretendem agregar valor aos produtos comercializados como forma de diferenciação e, consequentemente, de alavancagem de seus negócios.

Neste sentido, a competência logística se encaixa na equação do sucesso de marketing devido a maneira com a qual afeta três questões fundamentais:

- As necessidades do cliente vêm antes dos produtos e serviços;

- Os produtos e serviços têm valor apenas quando disponíveis e posicionados considerando a perspectiva do cliente;

- Rentabilidade é mais importante do que volume.

O primeiro ponto refere-se à relevância atribuída pelos clientes aos produtos e serviços oferecidos. Qualquer esforço que não seja percebido como relevante aos negócios dos clientes pode afetar tanto a rentabilidade quanto o potencial de transações com os mesmos. Por outro lado, todo o esforço para se buscar a melhor maneira de atendimento às necessidades dos clientes pode ser em vão se o desempenho das operações não atinja suas expectativas. Por fim, o sucesso está intimamente ligado ao nível de rentabilidade resultante de transações acumuladas. Portanto, o desafio está em manter relevância a um maior número de clientes possível através da segmentação, com padrões de atendimento diferenciáveis e compatíveis, que se justifiquem pelo aumento de rentabilidade dos negócios como um todo. Para que isto se realize, o foco no cliente é chave para o sucesso.

No entanto, manter foco quando o alvo é móvel não é tarefa nada trivial. Afinal, a dinâmica do ambiente competitivo está permanentemente influenciando a escala de valores do mercado; o que é indispensável hoje pode ser algo descartável num momento seguinte; um nível de serviço de excelência pode em pouco tempo se tornar um patamar mínimo de qualidade. Afinal de contas, clientes e empresas não somente aprendem a esperar por bom serviço como também a exigi-lo. Como resultado da crescente competição, o mínimo aceitável para um bom serviço mantém-se sob pressão, em contínua ascensão.

Se uma estratégia de marketing eficaz e eficiente é aquela que atinge seus objetivos de benefícios para os cliente com o mínimo de investimentos em recursos, a idéia fundamental é que o nível de máximo sucesso é alcançado na medida em que todas as atividades contribuam para atender às expectativas de segmentos ou clientes específicos. Fica claro, portanto, que o discernimento do que o cliente valoriza, em base permanente, é condição chave para garantir o sucesso dos negócios.

É neste quadro geral que o Centro de Estudos em Logística, em parceria com empresas industriais, tem feito periódicas pesquisas de campo junto ao comércio, a partir de 1994, com o objetivo de monitorar sua percepção sobre as seguintes questões:

- Qual é a importância do serviço de distribuição da indústria na decisão de compra do comércio?

- Quais são as dimensões prioritárias do serviço de distribuição física?

- Qual é o nível de insatisfação com o serviço prestado?

Este esforço de pesquisa é resultado do reconhecimento, por parte da indústria, de que o comércio tem valorizado o serviço de distribuição no processo de decisão de compra. Ou seja, as empresas patrocinadoras (ver box) revelam estar orientadas para as necessidades do cliente, com a firme convicção de que o serviço é peça fundamental para o sucesso de seus negócios.

CONSIDERAÇÕES METODOLÓGICAS

Neste momento, é importante notar que, do ponto de vista metodológico, a qualidade de serviço está relacionada à habilidade de se minimizar as discrepâncias entre as expectativas e percepções de clientes e seus fornecedores. A identificação equivocada das prioridades dos clientes, por parte do fornecedor, provavelmente acarreta insatisfação do cliente. Uma análise correta dos atributos de serviços que trazem impactos positivos no desempenho do sistema logístico oferece à empresa a oportunidade de segmentação de clientes chave.

Os resultados de pesquisa apresentados a seguir envolveu 348 entrevistas feitas no eixo Rio de Janeiro e São Paulo nos anos de 1994, 1995 e 1997.

O SERVIÇO AO CLIENTE NO PROCESSO DE DECISÃO DE COMPRA DO COMÉRCIO

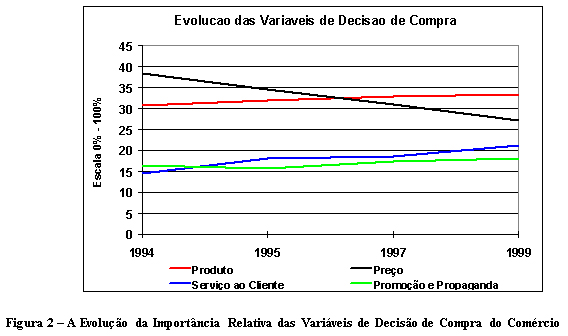

A Figura 2 apresenta a evolução no tempo das quatro variáveis clássicas do marketing durante o período decorrido entre as pesquisas de 1994 e 1997. Os valores de 1999 representam as previsões dos entrevistados para o horizonte de dois anos após a última pesquisa. Aos entrevistados foi perguntado qual era a importância relativa das variáveis produto, preço, serviço ao cliente e promoção e propaganda na sua decisão de compra junto aos seus fornecedores, considerando-se um total de 100 pontos.

|

Os resultados confirmam que o serviço de distribuição está influenciando cada vez mais a decisão de compra por parte do comércio em detrimento do preço. Este é o reflexo da busca por melhores serviços e maior eficiência logística que acarreta em crescentes níveis de exigência em todo o processo de distribuição física das indústrias.

PRIORIDADES DO SERVIÇO DE DISTRIBUIÇÃO FÍSICA

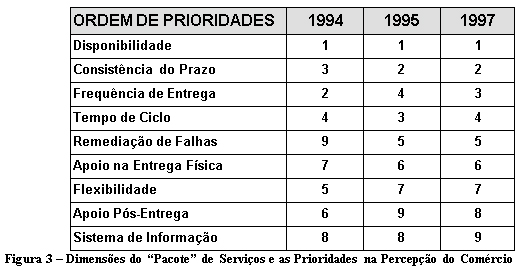

A Figura 3 apresenta a evolução do que o comércio valoriza considerando as diversas dimensões do servico oferecido pela indústria. Algumas questões importantes podem ser identificadas:

- As dimensões básicas do serviço relacionadas ao tempo e disponibilidade estão entre as mais importantes na percepção do comércio. Fornecedores que prestam serviços de baixa qualidade nestas dimensões geram custos indesejáveis a seus clientes, tais como vendas perdidas em razão de stock-outs e maior custo de manutenção de estoque para cobrir atrasos e lead-times de entrega acima das expectativas;

- O comércio prefere menor variabilidade do que ciclos de entrega menores. As incertezas no recebimento geram mais custos do que prazos maiores, porém mais rígidos;

- A demanda por suprimento enxuto tem aumentado a importância de procedimentos de remediação de falhas, como forma de minimizar as deficiências do serviço de distribuição física dos fornecedores;

- A flexibilidade e a informação de apoio permanecem pouco valorizadas, ao contrário do que observa em empresas de países com a logística mais desenvolvida.

|

NÍVEL DE INSATISFAÇÃO DOS SERVIÇOS PRESTADOS

A pesquisa procurou determinar o percentual de insatisfeitos a partir da mensuração de três parâmetros: expectativa mínima, prática de mercado e melhor prática. A expectativa mínima representa aquele desempenho no serviço abaixo do qual o cliente se sente insatisfeito. A melhor prática reflete o melhor desempenho entre os fornecedores do mercado, portanto a ser perseguida como o benchmark. Por último, a prática de mercado representa o desempenho de uma empresa típica dentre os principais fornecedores da empresa pesquisada.

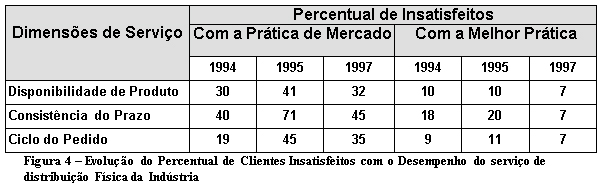

A Figura 4 apresenta a evolução do percentual de clientes insatisfeitos entre 1994 e 1997, considerando as três dimensões básicas do serviço ao cliente. O percentual de insatisfeitos com a prática de mercado reduziu em 1997 após a piora observada em 1995 com relação aos resultados de 1994. Estes resultados estão amparados pelo expressivo aumento de demanda verificado logo após o plano de estabilização que implicou na deterioração dos serviços prestados entre 1994 e 1995. Os resultados de 1997 podem ser atribuídos a uma acomodação entre oferta e demanda, bem como ao aperfeiçoamento dos processos de atendimento ao cliente por parte da indústria em geral.

É interessante observar que as empresas que oferecem os melhores serviços praticamente não apresentaram um crescimento do número de insatisfeitos entre 1994 e 1995. De fato, observa-se que o desempenho das empresas de vanguarda tem melhorado em muito durante o período considerado. Ou seja, na percepção dos clientes, as empresas que demonstram ter as melhores práticas se diferenciam de maneira evidente com relação às empresas com desempenho mediano.

|

NÍVEL DE EXPECTATIVA E DESEMPENHO DO MERCADO

As empresas orientadas pelas oportunidades de mercado consideram a satisfação das necessidades do cliente a principal motivação para o desenvolvimento de sua estratégia logística. Por outro lado, é importante ter em mente que satisfação é resultante do confronto entre expectativas e desempenho percebido pelo cliente. E não existe outra maneira mais adequada de se avaliar a satisfação senão perguntando ao próprio cliente. Não existe nenhum sistema de mensuração interno às empresas que substitua a avaliação na ótica do cliente através de pesquisa de campo.

Os resultados anteriores provocam uma questão interessante: Afinal, será que a insatisfação está relacionada a um aumento das expectativas ou será que o desempenho percebido da prática de mercado está declinante ?

Empresas com clara estratégia de serviço especificam de maneira explicita seus padrões de atendimento. As pressões competitivas levam as empresas líderes a se comprometerem permanentemente com nível de serviço de alta qualidade. Por exemplo, é comum entre as empresas de vanguarda o estabelecimento de padrões de desempenho que atendam a 95% da base de clientes. A Federal Express, por exemplo, se destaca por oferecer 100% de nível de serviço em 24 horas.

No nosso exemplo que segue, se a empresa industrial pretente se comprometer em atender às expectativas de 95% de seus clientes, e considerando a tendência de que os clientes estão cada vez mais exigentes, é fundamental que os padrões de atendimento sejam revisados periodicamente para verificar se estes se mantêm relevantes para a base de clientes, varejistas e atacadistas.

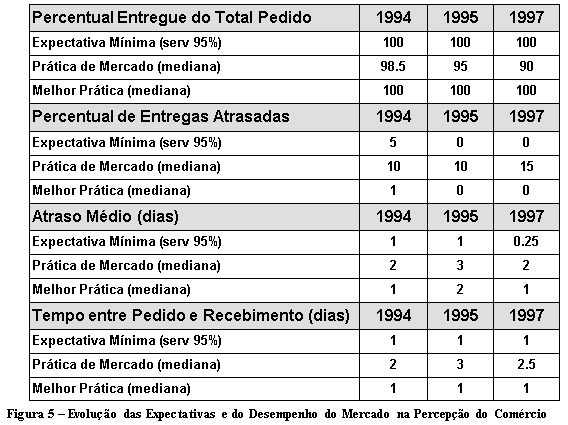

Ao analisarmos a evolução de algumas variáveis que compõem as dimensões de serviço em discussão (disponibilidade, consistência e tempo de ciclo do pedido), apresentadas na Figura 5, pode-se observar a dinâmica do mercado em termos de expectativas e desempenho percebido:

- A expectativa mínima para se atender a 95% da base de clientes ou se mantém constante a níveis elevados de desempenho ou se apresenta em franco crescimento.

- A prática de mercado apresenta-se invariavelmente aquém das expectativas de desempenho. Ou seja, os clientes varejistas e atacadistas estão sinalizando grandes oportunidades de posicionamento para aquelas indústrias que pretendem se diferenciar através do serviço de distribuição.

- As melhores práticas mensuradas em 1997 estão iguais ou superiores do que em 1997. Estes resultados reforçam a percepção de que as empresas industriais que detêm as melhores práticas perseguem o aperfeiçoamento contínuo em suas operações logísticas.

|

CONCLUSÃO

Os resultados de pesquisa confirmam a tendência de que o serviço de distribuição está crescentemente valorizado pelo comércio varejista e atacadista. Esta constatação reforça a tese de que a indústria de bens de consumo deve explorar o serviço como base de diferenciação com a concorrência, tanto pelo lado dos benefícios imbutidos em suas ofertas quanto pela redução do custo de aquisição para se ter o produto e/ou serviço.

É importante frisar que os benefícios consistem não só da aquisição do bem ou serviço como da qualidade percebida do desempenho do ciclo de distribuição – do pedido passando pela entrega física até o serviço pós-venda. Por outro lado, o custo tem que ser decomposto entre o preço de compra e os custos incorridos no acesso do produto ou serviço em função do lead-time, tempo de espera, stock-outs, etc.

Quanto ao desdobramento do serviço de distribuição física, o comércio indica que as maiores preocupações residem naquelas dimensões básicas, quais sejam: disponibilidade de produto, consistência, frequência de entrega e tempo de cliclo do pedido. O alto nível de importância atribuído ao sistema de remediação de falhas evidencia que o comércio em geral percebe que o serviço básico está aquém das suas expectativas.

A baixa importância relativa atribuída às dimensões sistema de informação e flexibilidades parece confirmar que as necessidades básicas de tempo e espaço ainda apresentam grandes oportunidades de diferenciação. Em países onde a logística se encontra em estágio mais avançado, as dimensões de tempo e espaço são tidas com qualificadoras enquanto a flexibilidade e o sistema de informação de apoio são consideradas ganhadoras de pedido.

Os resultados apresentados referentes ao desempenho logístico confirmam que existe um longo caminho a ser perseguido com vistas à redução da insatisfação do comércio varejista e atacadista com relação ao serviço de distribuição física da indústria em geral.

Por outro lado, fica evidente de que as empresas de vanguarda são percebidas por oferecer um desempenho diferenciado. São empresas que estão se utilizando de maneira progressiva de intenso uso de tecnologia hardware e software para a sofisticação de seus serviços como forma de agregar valor à segmentos específicos de clientes e contas chave.

O recente encontro do movimento ECR Brasil (Efficient Consumer response) é evidência indiscutível que as relações na cadeia de suprimentos estão no topo da agenda da alta administração das empresas líderes. Estas empresas percebem que o “pote de ouro” a ser perseguido está nas interfaces da cadeia de suprimento, ou seja, na integração externa entre clientes e fornecedores. Portanto, o discernimento e o monitoramento destas relações é pré requisito para o estabelecimento de estratégias competitivas diferenciadas É nesta arena que se estabelecerá o próximo patamar da excelência logística.