No Brasil, as últimas décadas foram marcadas por mudanças no ambiente competitivo, ocasionadas principalmente pela abertura do mercado. Alguns aspectos deste processo foram particularmente relevantes para o setor varejista e seus fornecedores, tendo em vista a crescente entrada de produtos importados no país, o aumento dos investimentos externos e a maior concentração do mercado através de processos de fusão e aquisição.

Compondo o ambiente competitivo em que ainda se encontram as empresas brasileiras, os aspectos econômicos, principalmente a questão dos altos custos de capital no país, vêm exercendo forte pressão para a redução de estoques. Como conseqüência, melhorar o sistema logístico passou a ser fator imperativo para ganho de competitividade das indústrias e varejistas, o que tem feito com que surja uma série de iniciativas para aumento da eficiência operacional, como o movimento ECR (efficient consumer response), além de uma quantidade cada vez maior de projetos específicos de resposta rápida envolvendo indústria e varejo , bem como de replanejamento de redes de distribuição.

Neste novo contexto, a eficiência logística ganha cada vez mais importância. Enquanto pelo lado do varejo verifica-se a tendência a um aumento nos níveis de exigência no que diz respeito à entrega, pelo lado da indústria ocorre a busca pela adaptação dos sistemas de distribuição aos parâmetros de mercado, levando a variações nos indicadores de nível de serviço logístico entre indústria e varejo.

Baseando-se nos resultados da Pesquisa Benchmark – Serviço ao Cliente, realizada pelo Centro de Estudos em Logística do COPPEAD/UFRJ desde 1994, este artigo buscará apresentar algumas das principais mudanças ocorridas nos últimos anos no que diz respeito às mais importantes dimensões do serviço de distribuição física monitoradas no processo de relacionamento comercial entre as indústrias de bens de consumo e as empresas varejistas.

ASPECTOS METODOLÓGICOS

Anualmente, ao longo do período de 1994 até 2002i, questionou-se aos principais supermercadistas de São Paulo e do Rio de Janeiroii (aproximadamente 240 entrevistados em cada ano) sobre o desempenho médio de seus fornecedores e o desempenho daqueles que consideravam ser os melhores fornecedores. Este desempenho logístico foi representado por uma série de atributos, dentre os quais a disponibilidade de produtos no momento da colocação do pedido, a entrega de pedidos completos, o tempo de entrega, o percentual de entregas atrasadas e a freqüência de entrega dos pedidos.

Além de avaliar o desempenho logístico das indústrias, a pesquisa também solicitou aos varejistas que indicassem sua exigência de serviço. Assim, de posse das informações sobre desempenho percebido e desempenho esperado foi possível calcular um dos mais importantes indicadores de satisfação e adequação do serviço prestado, o Gap, diferença entre o desempenho de serviço que o varejista gostaria de receber para não ficar insatisfeito e a avaliação feita pelo varejista a respeito do seu fornecedor.

| A PESQUISA BENCHMARK – SERVIÇO AO CLIENTEA pesquisa Benchmark – Serviço ao Cliente é realizada anualmente pelo Centro de Estudos em Logística do COPPEAD/UFRJ. Desde 1994, são realizadas entrevistas com supermercadistas de diferentes regiões brasileiras, que avaliam o desempenho logístico das indústrias de bens de consumo. A pesquisa é patrocinada por importantes indústrias atuantes no país, que utilizam os resultados obtidos para monitorarem desempenhos logísticos do setor e identificarem os fornecedores benchmarks. Desde o início da pesquisa, as seguintes empresas foram patrocinadoras:- Belfam – Bombril – Ceval – Coca-Cola – Unilever – HPC – Unilever – BESTFOODS – J. Macêdo – Johnson&Johnson – Kraft – Kibon – Kimberly-Clark – Melhoramentos – Nestlé – Perdigão – Reckitt Benckiser – Sadia – Santher – Santista Alimentos – União |

Gaps mais próximos de zero indicam que o serviço prestado pela indústria está adequado às exigências dos varejistas. Gaps com sinal positivo ou com sinal negativo indicam, respectivamente, que o serviço prestado ou está aquém das expectativas ou supera as exigências dos varejistas.

Com objetivo de verificar as mudanças na adequação dos níveis de serviço prestado pelas indústrias de bens de consumoiii ao longo dos últimos anos, foram realizados testes para observar a existência de tendências de crescimento ou decrescimento destes Gaps de satisfação. As análises foram realizadas tanto para os Gaps calculados entre o serviço exigido pelos varejistas e o desempenho típico dos fornecedores (Gaps – indústrias típicas), quanto para os Gaps calculados entre o desempenho exigido pelos varejistas e o desempenho dos melhores fornecedores (Gaps – melhores indústrias).

No total foram avaliados cinco dos mais importantes itens de serviço logístico identificados pelos varejistas. O primeiro item avaliado, denominado de PERCENTUAL SATISFEITO, identifica o percentual da demanda atendida pelo fornecedor durante a realização do pedido, e está relacionado à aceitação ou não de todos os itens e quantidades solicitadas pelo varejista. O segundo item avaliado, denominado de PERCENTUAL ENTREGUE, busca identificar o percentual do pedido realmente entregue pelos fornecedores aos varejista. O terceiro atributo avaliado, chamado de TEMPO DE ENTREGA, mede o total de dias transcorridos entre a realização do pedido pelo varejista e a entrega dos produtos. O quarto item monitorado, denominado de PERCENTUAL DE ATRASO, busca identificar a consistência do prazo de entrega prometido pelos fornecedores, medindo o percentual de entregas que chegam com atraso aos varejistas. Por último, o quinto item de serviço avaliado, denominado de FREQUENCIA DE ENTREGA, identifica a quantidade de vezes por mês que o fornecedor realiza entregas ao varejista.

As informações apresentadas a seguir buscarão analisar se, ao longo dos anos, os níveis de serviço logístico das indústrias – tanto com desempenho típico quanto com os melhores desempenhos – têm estado adequados ao que é exigido pelos varejistas nos cinco diferentes atributos de serviço apresentados.

ANÁLISE DOS RESULTADOS

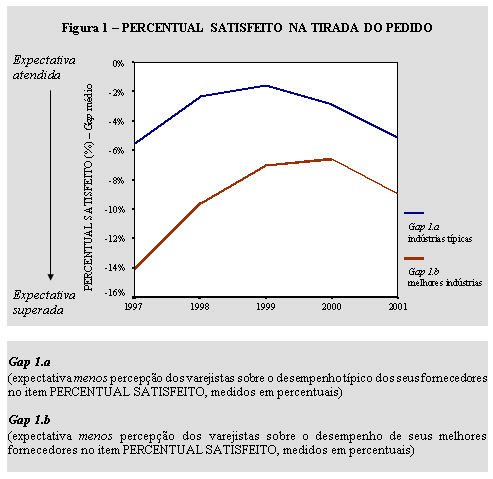

Percentual Satisfeito na Tirada do Pedido

Os Gaps identificados na Figura 1 (Gap 1.a – indústrias típica e Gap 1.b – melhores indústrias) se referem ao item de serviço PERCENTUAL SATISFEITO, que avalia o percentual da demanda original do varejista que foi realmente disponibilizado para venda pelo fornecedor durante a colocação do pedido. Este item de serviço é um dos atributos que busca medir a disponibilidade de produtos nas indústrias.

O Gap 1.a representa a média das diferenças entre as tolerâncias (expectativas) de cada varejista à não disponibilidade de produtos no momento do pedido (expectativa) e o percentual dos pedidos realmente aceitos pelos fornecedores com desempenho típico no mercado. O Gap 1.b, por sua vez, representa a média das diferenças entre a expectativa dos varejistas e o percentual realmente entregue pelos seus melhores fornecedores. Gaps negativos indicam que o serviço prestado pelas indústrias é, em média, melhor do que as expectativas dos varejistas, representando serviços prestados além das exigências de mercado.

|

Em 1997, verificou-se que os varejistas entrevistados tolerariam, em média, até 5,5% a mais de faltas de produtos na tirada do pedido (Gap 1.a negativo). Em 1999, esta medida caiu para 1,6%, apontando que, em média, o desempenho dos fornecedores típicos neste ano estava praticamente conforme às expectativas dos varejistas. Mais recentemente, no ano 2001, o desempenho típico voltou ao patamar de 5% acima da tolerância dos varejistas.

Analisando a adequação dos serviços prestados pelas melhores práticas (Gap 1.b), pode ser visto que o gap médio permaneceu negativo durante todo o período avaliado. Em 1997, verificou-se que os varejistas ainda estariam satisfeitos se, em média, seus fornecedores tivessem 14,1% a menos de disponibilidade de produtos no momento da colocação do pedido. Observou-se, entretanto, tendência significativamente comprovada de redução do valor absoluto deste gap, que em 2001 indicava 8,9% de disponibilidade além das expectativas. Isto pode ser interpretado como um indício de que, embora as melhores práticas tenham superado as expectativas dos varejistas ao longo de todo o período avaliado no que diz respeito ao PERCENTUAL SATISFEITO (gaps sempre negativos), existe uma tendência de maior ajuste entre o desempenho dos melhores fornecedores e as expectativas dos supermercadistas.

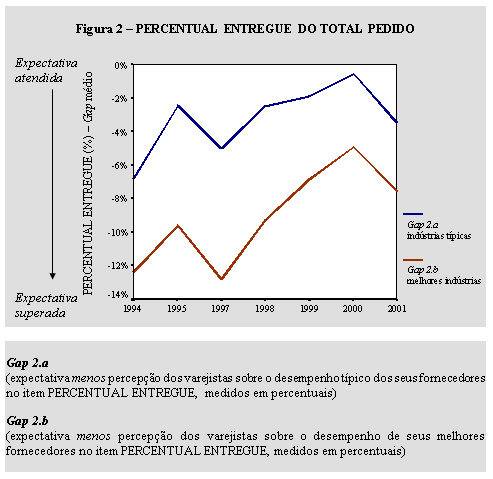

Percentual Entregue do Total Pedido

Os Gaps 2.a e 2.b (ver Figura 2) se referem à variável PERCENTUAL ENTREGUE. Esta variável também é uma importante medida da disponibilidade de produtos nas indústrias de bens de consumo, pois compara a quantidade realmente entregue pelos fornecedores aos seus clientes varejistas, em relação ao que o supermercadista havia pedido. Desta forma, os Gaps 2.a e 2.b representam a média das diferenças entre o percentual tolerado pelos varejistas e o percentual realmente entregue pelos fornecedores. O Gap 2.a avalia a satisfação com relação aos fornecedores com desempenho típico e o Gap 2.b avalia a satisfação com relação às melhores práticas.

|

A Figura 2 mostra que tanto o desempenho padrão de mercado quanto o desempenho das melhores práticas superam em média as expectativas dos varejistas (Gap 2.a e Gap 2.b negativos). Nos dois casos, entretanto, os dados parecem revelar que a disponibilidade de produtos na entrega está cada vez mais próxima da expectativa dos varejistas. No caso da adequação do desempenho das melhores práticas (Gap 2.b), comprovou-se estatisticamente que existe tendência linear de redução da magnitude deste gap, que em 1994 era de cerca de menos 12% e passou a ser de cerca de menos 8% em 2001. Conclui-se com este resultado que o desempenho das melhores práticas, que antes superava de forma mais acentuada as expectativas, vem cada vez mais se igualando ao que os varejistas esperam na variável PERCENTUAL ENTREGE.

Tempo de Entrega

Os Gaps 3.a e 3.b apresentados na Figura 3 se referem ao tempo de entrega contado desde o momento em que o pedido foi colocado até a data em que os varejistas receberam os produtos. Esta é uma medida de tempo de ciclo do pedido e representa a soma de todos os tempos gastos nas atividades necessárias para atendimento do pedido, como a liberação de crédito, a separação de produtos e a entrega propriamente dita.

Gaps negativos representam satisfação dos varejistas, pois indicam que o tempo de entrega praticado pelos fornecedores é mais rápido que o tempo de entrega tolerado.

|

Analisando a Figura 3, observa-se que o Gap 3.a (diferença entre o tempo em dias praticado pelos fornecedores típicos e o tempo tolerado pelos varejistas) oscilou, ao longo dos anos, em torno do valor zero.

O Gap 3.b, por sua vez, que avalia a adequação do tempo de entrega dos melhores fornecedores, variou linearmente, apresentando uma tendência significativamente comprovada em direção ao gap zero. A Figura 3 mostra que em 1994 as melhores indústrias costumavam entregar produtos 2,5 dias mais rápido do que a tolerância dos varejistas, mas em 2001 este valor ficou melhor ajustado às expectativas, e o Gap 3.b passou a ser de 1 dia, ainda superando as expectativas dos varejistas.

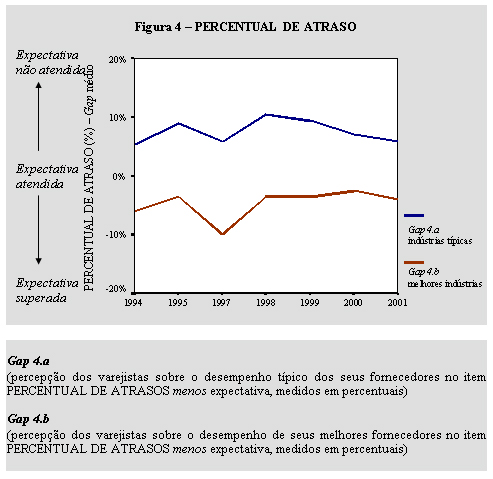

Percentual de Entregas Atrasadas

Os Gaps 4.a e 4.b (Figura 4) se referem ao percentual de entregas atrasadas. Com o objetivo de se identificar se a promessa do tempo de entrega foi cumprida pelos fornecedores, os varejistas foram questionados sobre o percentual de entregas que chegaram após a data combinada. Esta é uma medida de consistência do prazo de entrega.

O Gap 4.a representa a média da diferença entre o percentual de entregas atrasadas praticadas usualmente e o percentual de entregas atrasadas consideradas aceitáveis pelos varejistas. O Gap 4.b, por sua vez, indica a média das diferenças entre o desempenho dos melhores fornecedores e os níveis de tolerância a entregas atrasadas. Gaps negativos indicam que, em média, os supermercadistas estão satisfeitos com a pontualidade das entregas de seus fornecedores e gaps positivos indicam que os varejistas esperam que o percentual de entregas atrasadas seja menor.

|

O Gap 4.a se mantém acima de zero durante todo o período avaliado, conforme apresentado na Figura 4, o que indica que o desempenho dos fornecedores típicos foi pior do que as expectativas dos varejistas.

Ao contrário do Gap 4.a, o Gap 4.b se manteve com sinal negativo desde 1994, indicando que os fornecedores com as melhores práticas apresentam menos atrasos do que os varejistas estão dispostos a tolerar. Durante os anos avaliados foram registrados gaps em torno de -5%. No entanto, verificou-se estatisticamente que os valores absolutos destes gaps apresentam uma tendência de diminuição lenta ao longo dos anos, indicando uma aproximação linear ao gap zero. Esta tendência indica uma redução no grau de superação de expectativas, o que significa um maior ajuste do desempenho dos fornecedores aos níveis de serviço esperados pelos varejistas.

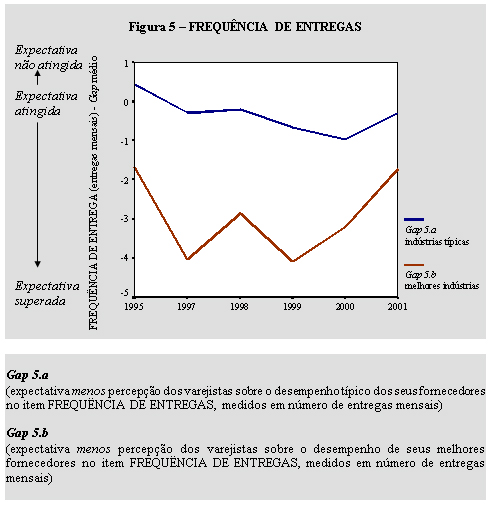

Frequência de Entrega

A possibilidade de entregas mais frequentes aos varejistas permite que o tamanho do lote de compra seja reduzido, diminuindo necessidade de estoques dos supermercadistas e reduzindo os custos a estes relacionados. A variável FREQUÊNCIA DE ENTREGA, avaliada nesta pesquisa, mede a quantidade de entregas por mês realizadas por um mesmo fornecedor (ver Figura 5).

O Gap 5.a representa a diferença entre a expectativa dos varejistas e o total de entregas por mês tipicamente realizadas pelas indústrias. O Gap 5.b, por sua vez, é calculado a partir da média das diferenças entre a expectativa dos varejistas em termos de frequência de entregas por mês e o desempenho dos melhores fornecedores. Gaps negativos indicam que o desempenho dos fornecedores é melhor do que a tolerância dos varejistas, ou seja, os fornecedores conseguem realizar entregas mais frequentes do que a exigência mínima dos varejistas.

|

Em termos de satisfação dos supermercadistas com o desempenho de seus fornecedores típicos (Gap 5.a), pode-se observar na Figura 5 que, ao longo dos últimos anos, o gap permaneceu negativo. Isto indica que as expectativas se mantiveram abaixo do real desempenho dos fornecedores típicos em termos de frequência de entregas, exceto no ano de 1995. Em 1995, a quantidade de entregas por mês era pouco menor do que a esperada pelos varejistas, mas, desde 1997, o desempenho médio passou a ser um pouco melhor do que a tolerância dos varejistas, superando assim suas expectativas. Análises estatísticas comprovaram tendência linear na evolução dos gaps ao longo dos anos, indicando ligeiro aumento na satisfação (o Gap 5.a manteve-se próximo ao valor zero, o que indica que expectativas e desempenhos estão ajustados).

No caso das melhores indústrias, observa-se que o Gap 5.b manteve-se negativo ao longo de todo o período, ou seja, a performance das melhores práticas sempre esteve acima das expectativas dos varejistas em termos de frequência de entrega, mas não foram identificadas tendências de ajuste do desempenho às expectativas dos varejistas.

CONCLUSÃO

Os resultados apresentados indicaram que, na maior parte dos atributos avaliados, os varejistas parecem estar satisfeitos com o desempenho logístico de seus fornecedores, ou seja, em média, as expectativas têm sido atendidas ou superadas. Isto ocorre principalmente quando se trata do desempenho dos fornecedores considerados como possuindo as melhores práticas.

A exceção entre as variáveis observadas está no PERCENTUAL DE ATRASO, que avalia a pontualidade e a consistência do fornecedor com o tempo de entrega prometido ao varejista. Observou-se que o desempenho dos fornecedores típicos em média ainda não satisfaz aos supermercadistas, o que indica que o percentual de atrasos praticados é maior do que a tolerância dos varejistas. Uma das explicações para a ocorrência de maiores insatisfações com os atrasos de entrega em relação às demais variáveis de serviço logístico está no fato de que o não cumprimento do prazo é um reflexo para o varejista de parte das incorreções que podem ocorrer em qualquer etapa do ciclo do pedido. Demora no processamento de crédito, indisponibilidade de produtos, problemas com caminhões na entrega física são exemplos de problemas que geram aumentos imprevistos no tempo de entrega, o que acaba extrapolando o prazo prometido para o varejista, ocasionando assim os atrasos e as insatisfações.

Os fornecedores que desejarem ganhar competitividade em termos de serviços logísticos devem encarar a pontualidade de entrega como uma excelente oportunidade de diferenciação em relação à concorrência.

O fato de o desempenho percebido superar na maioria dos casos as expectativas dos clientes – mesmo quando se trata dos fornecedores com desempenho típico – ao mesmo tempo em que reflete satisfação dos varejistas com o serviço logístico das indústrias, pode também estar indicando uma super-especificação do serviço prestado. Esta super-especificação, embora possa significar a fidelização de clientes, pode também trazer para a indústria algumas implicações negativas. A primeira está relacionada aos custos adicionais de realização de um serviço premium, os quais poderiam não existir se o desempenho dos fornecedores fosse ajustado às expectativas dos varejistas. A segunda implicação diz respeito à tendência de aumento das expectativas dos varejistas, dado que suas experiências com desempenhos que superam suas exigências são decisivos para a formação de suas expectativas no futuro. Isto significa que se um fornecedor excede os níveis de exigência, é provável que as expectativas de seus clientes, no futuro, estejam ajustadas ao nível de serviço prestado anteriormente, criando assim uma escala de aumento de expectativas ao longo dos anos, Isto parece realmente ser uma armadilha para os fornecedores que desejam superar expectativas para ganhar competitividade e diferenciação. Isto se dá porque expectativas crescentes devido a boas experiências podem forçar as indústrias a manter níveis de serviço excelente para não frustrar seus clientes e, no futuro, aquele item não será mais para o varejista um item que supera exigências, mas um item básico de serviço, que se não for atendido irá gerar insatisfação.

Este estudo mostrou que, na avaliação dos gaps entre as expectativas dos varejistas e o desempenho das melhores práticas, existe uma tendência linear de ajuste dos gaps em direção ao gap zero. Outros estudos realizados com os resultados desta pesquisa mostram que um dos motivos para isto é o aumento das expectativas dos varejistas, que vêm crescendo ao longo dos anos em diferentes variáveis de serviço, o que influencia diretamente o tamanho do gap de satisfação.

A adequação do serviço logístico pode ser fator essencial para ganho de competitividade. É necessário, portanto, que se possa identificar a conta certa para especificação dos níveis de serviço a serem prestados. Cabe lembrar que as expectativas dos varejistas podem ser variáveis ao longo do tempo, mas também perceber que existem possibilidades de ações colaborativas que levem a melhorias em toda a cadeia de suprimentos. É cada vez mais aparente que o ajuste do desempenho dos fornecedores às exigências dos varejistas deve ser feito de forma conjunta, para que todos os elos da cadeia possam pensar em melhorar o serviço para o consumidor final, evitando que, este sim, perceba falta de produtos nas gôndolas ou que acabe pagando preços mais altos devido a elevados custos logísticos incorridos desnecessariamente ao longo de toda a cadeia de suprimento.

BIBLIOGRAFIA

– Bowersox, D.J., Closs, D.J. (1996), Logistical Management – The Integrated Supply Chain Process, McGraw-Hill, New York, NY.

– Fleury, P.F. et al., Logística Empresarial: a Perspectiva Brasileira , Atlas, São Paulo, SP.

– La Londe, B.J., Cooper, M.C., Noordewier, T.G. (1988), Customer service: a management perspective, Council of Logistics Management, Oak Brook, IL

– Parasuraman, A., Zeithaml, V. A., Berry, L. (1988) “SERVQUAL: a multiple-item scale for measuring consumer perceptions of quality”, Journal of Retailing, Vol 64, No 1, Spring.

i A pesquisa Benchmark – Serviço ao Cliente também está sendo realizada no ano 2003. Os resultados serão disponibilizados em dezembro deste ano. Os relatórios completos e detalhados, assim como o sistema informatizado de consulta aos dados, serão entregues a todas as empresas já patrocinadoras e também àquelas que desejarem ser patrocinadoras.

A pesquisa Benchmark – Serviço ao Cliente não foi realizada no ano de 1996.

ii Desde o ano de 1998, a pesquisa contempla as regiões de São Paulo, Rio de Janeiro, Recife, Curitiba e Belo Horizonte. Para fins deste artigo, apenas os dados de São Paulo e Rio de Janeiro foram utilizados.

iii Foram consideradas indústrias de bens de consumo fornecedoras de 4 diferentes classes de produtos: Alimentos Perecíveis, Alimentos Não Perecíveis, Produtos de Higiene e Limpeza e Produtos de Papel.

Autores: Maria Fernanda Hijjar, Kleber Figueiredo, Rebecca Arkader e Cesar Lavalle

Maria Fernanda Hijjar

https://ilos.com.brSócia-Executiva do ILOS, possui mestrado e graduação em Engenharia de Produção pela Universidade Federal do Rio de Janeiro (UFRJ). Com mais de 10 anos de experiência na área de Logística e Supply Chain atuando em diversos projetos, gerenciamento e participação de pesquisas associadas ao tema. Possui mais de 20 artigos em jornais, revistas, periódicos e anais de congressos, sendo co-autora de diversos títulos da Coleção COPPEAD pela editora Atlas e da Coleção Panorama Logístico ILOS e CEL/COPPEAD.