O setor ferroviário brasileiro encontra-se em mais um momento de transformação. Insatisfeitas com as dificuldades enfrentadas no transporte ferroviário de carga, as grandes empresas embarcadoras estão articulando entre si, e com a Agência Nacional de Transportes Terrestres (ANTT), para rediscutir o marco regulatório dos atuais contratos de concessão ferroviária.

Após analisar, na edição anterior, a evolução ao longo dos anos do setor do transporte ferroviário de cargas de forma agregada, a segunda parte desse estudo apresenta o ranking operacional das ferrovias concessionadas para a iniciativa privada, com base em indicadores de desempenho que serão apresentados a seguir.

RANKING DAS CONCESSIONÁRIAS

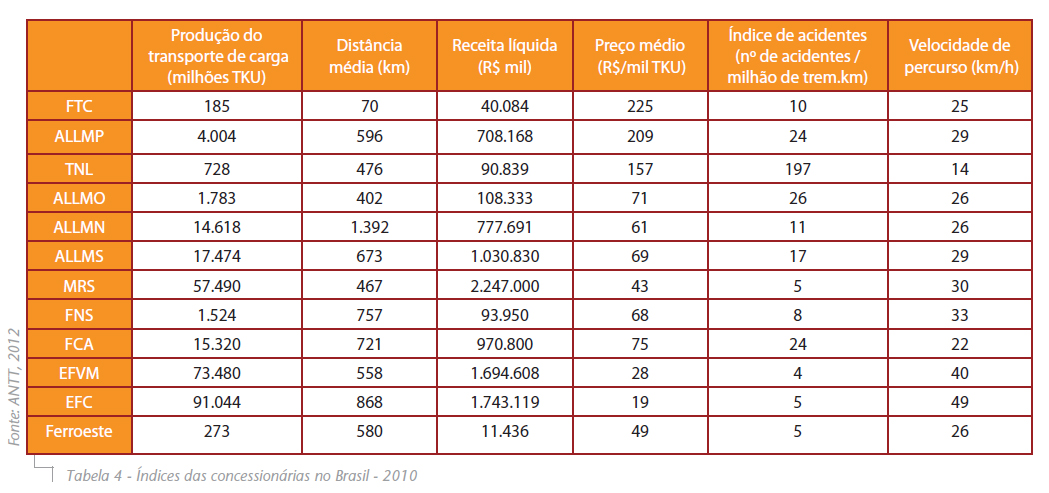

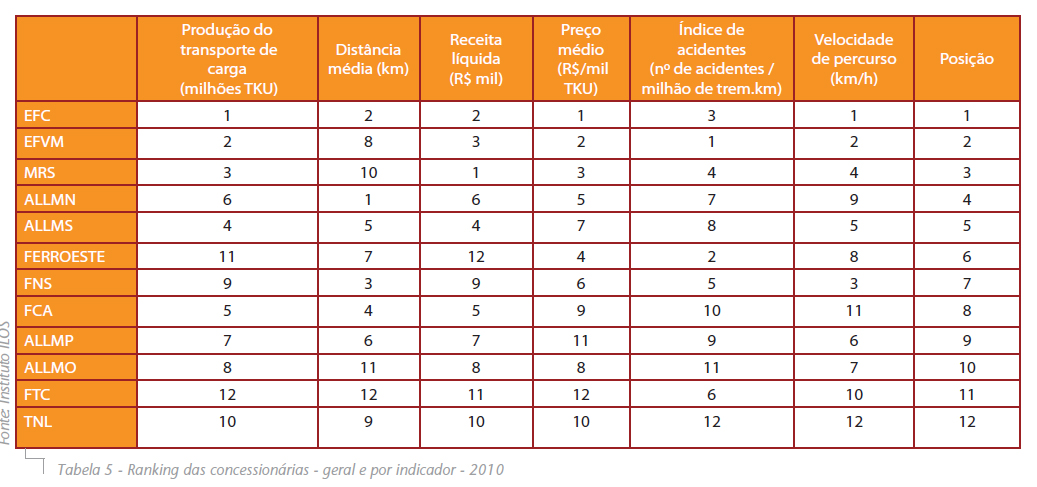

Assim como foi feito na primeira parte da análise, o estudo comparativo das 12 ferrovias do Brasil tem como base seis indicadores de desempenho _ produção de transporte, distância média por viagem, receita líquida, preço médio, índice de acidentes e velocidade de percurso. O resultado da melhor concessionária serve de base para a classificação das demais e, após o ranking, é feita a média de todos os indicadores para se alcançar o ranking final.

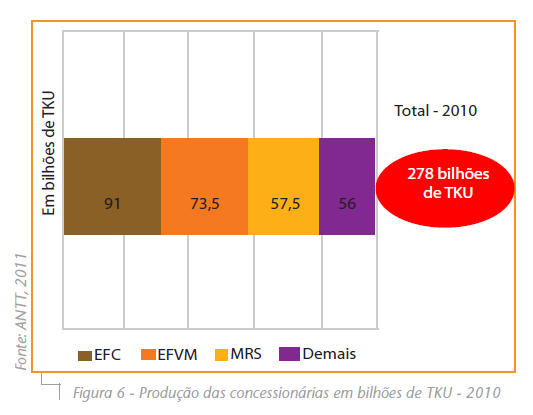

No Brasil, 80% da carga escoada pelo modal ferroviário são transportados por apenas três concessionárias: Estrada de Ferro Carajás (EFC), Estrada de Ferro Vitória a Minas (EFVM) e pela MRS. Em 2010, as três concessionárias transportaram, respectivamente, 91 bilhões de TKU, 73,5 bilhões de TKU e 57,5 bilhões de TKU, com a maior parte dessa carga sendo minério de ferro, um dos principais produtos da pauta de exportação do Brasil. O grande volume movimentado pelas concessionárias acaba gerando economias de escala, permitindo a redução de custos e sinalizando maior eficiência da malha ferroviária (ANTT, 2011).

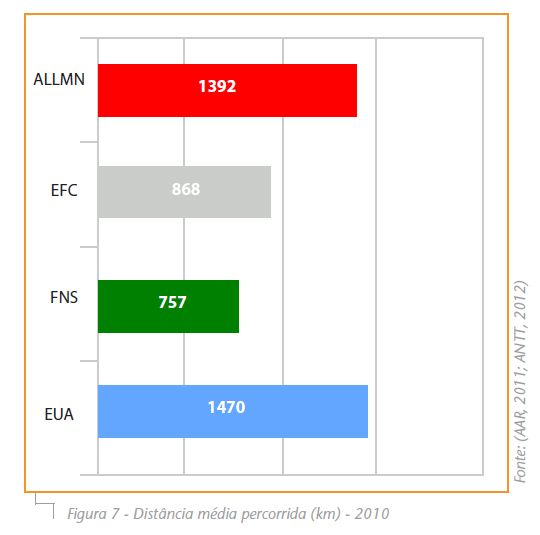

Responsável pelo escoamento de parte significativa da produção da região Centro-Oeste, a ALL Malha Norte é a ferrovia com maior escala em termos de distância média. Os trens da concessionária percorreram uma distância média de quase 1,4 mil quilômetros por viagem em 2010, carregando, principalmente, produtos do agronegócio, como soja e farelo, milho e óleo vegetal, além de adubo e combustível. Nesse quesito, a EFC ficou em segundo, com 868 km percorridos, e a FNS em terceiro, com 757 km. O resultado da ALLMN ficou muito próximo do observado nos Estados Unidos, que registrou uma distância média percorrida de 1.470 km em 2010 (AAR, 2011; ANTT, 2012).

|

Em termos de receita líquida, MRS, EFVM e EFC voltaram a ocupar as três primeiras colocações, desta vez com a MRS em primeiro, tendo faturado mais de R$ 2,2 bilhões em 2010. Segunda colocada, a EFC somou, nesse mesmo ano, pouco mais de R$ 1,7 bilhão, com a EFVM tendo arrecadado um valor semelhante. Juntas, as três concessionárias foram responsáveis por 60% da receita líquida da malha ferroviária brasileira em 2010, o que Evolução do desempenho das ferrovias brasileiras privatizadas – 1997 a 2010 Paulo Fernando Fleury Setembro/2012 – Revista Tecnologística – 93 permitiu que também fizessem os maiores INVESTIMENTOS nesse período (ANTT, 2012).

Dentre as ferrovias mais produtivas do País, três (EFC, EFVM e MRS) estão entre as que praticam os menores preços médios do mercado. Além disso, EFC e EFVM praticaram, em média, preços menores do que nos Estados Unidos no mesmo período, ou seja, respectivamente R$ 19 por mil TKU e R$ 28 por mil TKU. Já a MRS cobra, em média, R$ 43 por mil TKU. Tais valores devem ser comparados com a tarifa média AMERICANA, que beira R$ 38 por mil TKU. Por outro lado, a FTC e a ALL Malha Paulista possuem os maiores preços, cobrando, em média, R$ 225 por mil TKU e R$ 209 por mil TKU, respectivamente (AAR, 2011; ANTT, 2012).

É importante ressaltar que a movimentação específica de minérios na EFC, EFVM e na MRS é um dos grandes responsáveis pelo baixo preço médio de movimentação ferroviária no Brasil. Só para efeito de comparação, caso a movimentação das ferrovias dedicadas ao minério não fosse considerada, o custo do modal, em geral, sairia de R$ 38,9/mil TKU para R$ 60,2/mil TKU. Para determinação do preço médio, foi calculada a razão entre a receita bruta de cada companhia em um ano e a sua produção (em TKU) naquele mesmo ano.

Ao apresentar números menores do que a média nos Estados Unidos, a EFVM lidera o ranking de índice de acidentes, com apenas quatro acidentes/milhão de trem.km. Em seguida, aparecem a Ferroeste, a EF Carajás e a MRS, com cinco acidentes/milhão de trem.km em 2010, bem abaixo da média brasileira (15 acidentes/milhão de trem.km). Por outro lado, a TNL conseguiu, em 2010, a marca de 197 acidentes/ milhão de trem.km, ficando com a décima segunda colocação no ranking (AAR, 2011; ANTT, 2012).

Embora a velocidade média de percurso nas ferrovias brasileiras seja baixa, quando a análise é feita por concessionária, verificam-se casos onde os indicadores são melhores do que nos Estados Unidos (velocidade média de 39 km/h). Dentre as ferrovias mais rápidas do País, a EFC e a EFVM conseguem superar as norte-americanas, tendo registrado, em 2010, 40 km/h e 49 km/h, respectivamente. Na outra ponta da tabela, os trens da TNL trafegaram a uma velocidade média de apenas 14 km/h (AAR, 2011; ANTT, 2012).

PERCEPÇÃO DOS USUÁRIOS DAS FERROVIAS

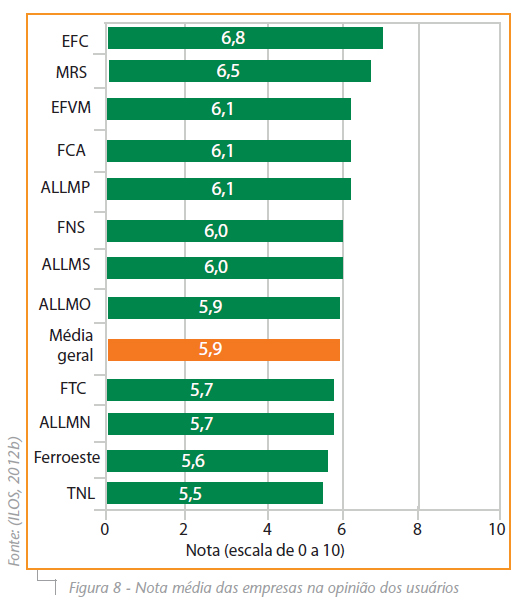

Ainda que os INVESTIMENTOS tenham crescido nos últimos anos e os indicadores mostrem alguma evolução no transporte ferroviário no Brasil, a percepção das empresas embarcadoras é de que o desempenho das concessionárias, em geral, piorou entre 2006 e 2011. Segundo pesquisa do Instituto ILOS com profissionais de logística das maiores empresas do Brasil em faturamento, a nota média atribuída às ferrovias em 2011 foi 5,9, abaixo dos 6,4 atribuídos nesse mesmo levantamento, em 2006 (em uma escala de 0 a 10).

Ao seguir a tendência geral, praticamente todas as concessionárias viram suas notas médias caírem entre 2006 e 2011. As exceções foram a ALLMO, que saiu de 5,3 para 5,9, e a ALLMP, que teve um ligeiro crescimento, de 6 para 6,1. De todas as concessionárias avaliadas pelas empresas, as que tiveram maiores perdas nesse período na percepção dos usuários foram a Ferroeste _ de 6,3 para 5,6 _; a ALLMN _ 6,4 para 5,7_; e a EFVM _ 6,8 para 6,1 (ILOS, 2012b).

Um fator de atenção para as concessionárias deve ser a opinião das empresas que efetivamente utilizam o modal. Em geral, a percepção dos não usuários sobre as ferrovias foi pior do que a dos não usuários, possivelmente porque os clientes estão mais expostos aos problemas do modal. A maior diferença de opinião foi detectada na Ferroeste, em que os profissionais que não utilizam a ferrovia deram nota média 6,1, enquanto os clientes da concessionária atribuíram média 4,5. FTC, ALLMO, TNL e FNS também apresentaram diferenças significativas entre os dois grupos (ILOS, 2012b).

Apesar de registrar a melhor nota entre as concessionárias (6,8), a EF Carajás também vem tendo sua eficiência questionada por seus clientes. Estes ainda a avaliam como a melhor concessionária do Brasil, mas a nota média atribuída por eles caiu de 7,3 para 6,6 nos últimos cinco anos (ILOS, 2012b).

Dentre as 12 ferrovias estudadas pelo ILOS, oito receberam nota média igual ou maior do que a média geral brasileira em 2011: EF Carajás (6,8), MRS (6,5), EFVM (6,1), FCA (6,1), ALLMP (6,1), EF Norte-Sul (6,0), ALLMS (6,0) e ALLMO (5,9). Destas, EFC, MRS, ALLMS e ALLMP também se destacaram na opinião apenas dos profissionais que efetivamente utilizam o modal ferroviário (ILOS, 2012b).

A percepção das empresas embarcadoras também pode variar de acordo com o segmento da economia em que elas atuam. No estudo do ILOS, as melhores notas partiram do setor de Higiene, Limpeza, Cosméticos e Farmacêutico, principalmente às concessionárias ALLMN, ALLMO, ALLMP e FCA. Do agronegócio, as melhores avaliações foram para a EF Carajás (7) e para a MRS (6,8). Já a melhor avaliação da FTC partiu do setor de Alimentos e Bebidas (6,7), enquanto a TNL teve sua melhor nota partindo do Comércio Varejista. Na MRS, a melhor avaliação foi feita pelo setor de Material de Construção (7), mesmo caso de Ferroeste (6,4), Norte-Sul (6,8) e Carajás (7,6), segundo o ILOS, 2012b. Quando a análise é feita apenas pelos usuários de ferrovias, a ALLMN e a ALLMS receberam suas maiores notas das empresas do setor Químico e Petroquímico, 8 em ambos os casos. Já EFVM, FCA e MRS foram mais bem avaliadas pelo setor de Siderurgia e Metalurgia – notas 8; 7 e 7,3, respectivamente (ILOS, 2012b).

Independentemente da nota que receberam das empresas entrevistadas e das vantagens do modal em termos de custos, as concessionárias de ferrovias no Brasil precisam lidar com outro problema: mais de 70% das empresas nacionais não transportam carga por trilhos, seja por incompatibilidade entre o modal e o tipo de carga ou por dificuldades para embarcar. Ao todo, 22% das grandes empresas do País já tentaram movimentar sua carga por ferrovias, mas encontraram problemas e desistiram. Dentre os principais entraves apontados estão a carência de infraestrutura na interface porto-ferrovia, a indisponibilidade de terminais, a falta de ramal ferroviário e a indisponibilidade de rotas e destinos (ILOS, 2012b).

CONCLUSÃO

Não coincidentemente, as atuais críticas ao modal ferroviário ocorrem justamente em um momento de grande crescimento econômico do País. A maior demanda por transporte ferroviário acaba esbarrando no limite de capacidade da malha brasileira, descontentando quem tem problemas para embarcar os produtos e dificultando a entrada de novos usuários.

As dificuldades se intensificam com a baixa densidade da malha brasileira, a qual influencia negativamente na decisão das empresas na escolha do modal para transportar sua carga. A necessidade de utilizar outros modais para levar e/ou buscar as mercadorias nos terminais ferroviários acaba, por vezes, inviabilizando o uso do modal ferroviário devido aos altos custos totais.

Apesar dos problemas atuais, a privatização da malha ferroviária brasileira trouxe melhorias para o transporte de cargas. Os investimentos cresceram de forma substancial, impulsionando a produção do modal e o faturamento das concessionárias.

Entretanto, na hora de investir, as concessionárias deram prioridade em buscar economias de escala e deixaram em segundo plano a busca pela qualidade do serviço ofertado ao cliente. O resultado foi a manutenção da baixa velocidade média comercial e índices ainda elevados de acidentes quando comparados com os índices no exterior. O aumento do produto médio nesse período contribuiu para o descontentamento dos usuários do modal.

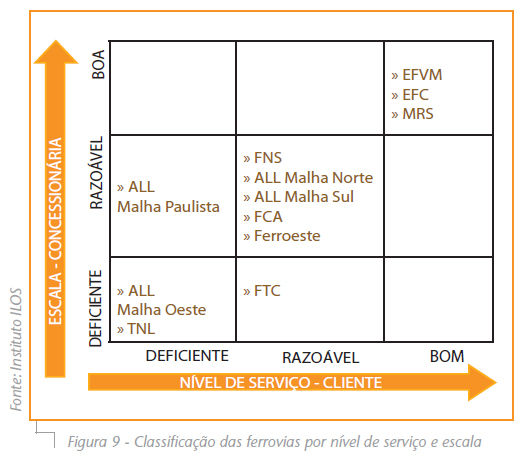

Ao sair da análise global e partir para um estudo por concessionária, percebe-se que existem três ferrovias que se destacam das demais. Estas são a Estrada de Ferro Carajás (EFC), a Estrada de Ferro Vitória a Minas (EFVM) e a MRS, que apresentam os melhores resultados, respectivamente. Além de classificar as concessionárias, o estudo mostra que, quanto maior as economias de escala, melhor tendem a ser os níveis de serviço que as concessionárias disponibilizarão ao cliente. Donas das melhores economias de escala no Brasil, EFC, EFVM e MRS possuem também bom nível de serviço, apresentando, por vezes, resultados comparáveis aos benchmarkings internacionais. Dos seis indicadores analisados, a EFC liderou três (produção de transporte, preço médio e velocidade de percurso), a EFVM, um (índice de acidentes) e a MRS, um (receita líquida).

O bom trabalho de EFC, EFVM e MRS é reconhecido pelos executivos de logística do Brasil, que as apontaram entre as três melhores ferrovias do País. Um dos diferenciais dessas concessionárias é o fato de serem controladas pelos seus principais clientes (EFC e EFVM – Vale; MRS – consórcio formado por Gerdau, Usiminas, Vale, CSN e MBR).

A relação entre escala e nível de serviço também foi percebida na ALL Malha Norte, ALL Malha Sul, na FCA, na FNS e na Ferroeste, que têm uma escala razoável e também demonstraram um nível de serviço razoável para os clientes. Já a escalas deficientes da ALL Malha Oeste e da TNL tem prejudicado a qualidade dos serviços prestados aos usuários.

A expectativa é que as economias de escala do modal ferroviário sejam ampliadas nos próximos anos através do Programa de Aceleração do Crescimento (PAC). A previsão do Governo Federal é que sejam destinados mais de R$ 44 bilhões no período entre 2011 e 2014, para que a malha brasileira chegue, em 2015, a 35 mil km de trilhos.

Além de permitir redução de custos para as empresas e beneficiar a movimentação de cargas no Brasil, o INVESTIMENTO em ferrovias também será positivo para o bem-estar da população. Um trem com 77 vagões substitui aproximadamente 216 carretas na movimentação de cargas, desafogando as já conturbadas rodovias que cruzam as grandes cidades. Além disso, o trem emite menos gases de efeito estufa do que os caminhões, colaborando para a melhoria da sustentabilidade ambiental.

BIBLIOGRAFIA

AAR, Class I RAILROAD Statistics. Disponível em: www. aar.org. Data de acesso: 15 dez. 2011.

ANTT, Anuário Estatístico dos Transportes Terrestres, 2006. ANTT, Evolução do Transporte Ferroviário, 2011.

ANTT, Concessionárias Ferroviárias. Disponível em: www.antt.gov.br/concessaofer/concessionariasfer.asp. Acesso em 18 jan. 2012.

CASTRO, N. Estrutura, Desempenho e Perspectivas do Transporte Ferroviário de Carga, Pesquisa e Planejamento Econômico, v.32, n.2, 2002.

CIA, World FactBook. Disponível em: https://www.cia. gov/library/publications/the-world-factbook/. Data de acesso: 14 dez. 2011.

FLEURY, P. Ferrovias brasileiras – dez anos de privatização. Disponível em: www.ilos.com.br. Data de acesso: 14 dez. 2011.

IBGE, Índice Nacional de Preços ao Consumidor Amplo. Disponível em: www.ibge.gov.br. Data de acesso: 14 dez. 2011.

ILOS, Panorama Custos Logísticos no Brasil, Rio de Janeiro, 2012a. ___,

Panorama Operadores Logísticos e Ferrovias: Os Melhores do Brasil na Percepção de seus Usuários, Rio de Janeiro, 2012b.

MINISTÉRIO DAS FERROVIAS DA CHINA, Boletim Estatístico. Disponível em: www.china-mor.gov.cn/zwzc/ tjxx/tjgb/201105/t20110511_23696.html. Data de acesso: 14 dez. 2011.

NBSC, China Statistical Yearbook. Disponível em: www. stats.gov.cn. Data de acesso: 14 dez. 2011.

Paulo Fleury

https://ilos.com.brFundador do ILOS. Engenheiro Mecânico pela UFRJ, possui os títulos de M.Sc. em Engenharia de Produção pela COPPE/UFRJ e Ph.D. em Administração Industrial pela Loughborough University of Technology, Inglaterra. Professor Fleury foi Diretor e Superintendente Geral da Agência de Desenvolvimento Econômico do Estado do Rio de Janeiro, AD-Rio. Visiting Scholar da Harvard Business School, conferencista convidado da Sloan School of Management, MIT e participante do Teachers Training Program do Insead – Fontainebleau. É membro do Council of Supply Chain Management Professionals e da European Operations Management Association. Possui cerca de 150 trabalhos publicados em periódicos e livros nacionais e internacionais, e tem mais de 25 anos de experiência de ensino e consultoria nas áreas de Estratégia de Operações e Logística Empresarial. Seu portfólio de clientes é composto por mais de duzentas empresas, de grande porte, listadas entre as quinhentas maiores do Brasil. É membro do Conselho de Administração de importantes empresas brasileiras do setor de logística.