Há algumas semanas atrás, a consultora Fernanda Monteiro escreveu um brilhante ensaio sobre a necessidade de se monitorar um indicador medindo o valor agregado à previsão de vendas por cada etapa do processo, o FVA (Forecast Value Added). Compartilho integralmente de sua visão, reforçando que o controle deste indicador é fundamental para direcionar a tomada de ações corretivas tanto na construção do Plano de Demanda quanto no transcorrer do processo como um todo.

Muitas vezes há destruição de valor durante o processo de planejamento. Isto ocorre, pois, involuntariamente, ao tentarem colaborar, algumas áreas acabam por introduzir seus próprios vieses, piorando a acurácia dos planos e gerando um esforço disfuncional.

Desta forma, o FVA seria um indicador chave para entender tanto quais são os momentos de melhora/piora do plano, visando identificar suas causas e propiciar a tomada de ações gerenciais, quanto avaliando sua magnitude para determinar se os esforços de colaboração estão sendo compensados por uma melhora na previsibilidade e utilidade da informação. Inclusive, pode-se até chegar no limite de assumir que algumas etapas de contribuição podem ser desnecessárias, ao se pesar a relação custo-benefício. Este indicador pode não só estar associado ao valor agregado de cada etapa no S&OP, mas também pode ser utilizado para ajudar a definir qual o melhor horizonte para tomada de decisões.

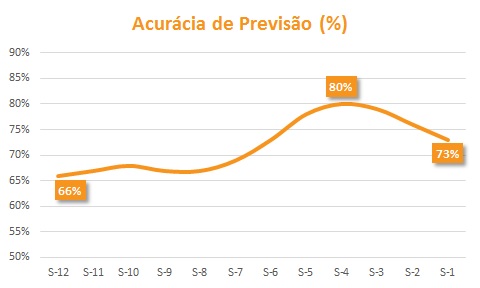

Semanas atrás, comentei que teoricamente quanto mais encurtado o horizonte de planejamento, quanto mais próximo temporalmente o período que irá acontecer está do momento da análise, melhor seria a capacidade preditiva, dado o fato de haver uma série maior de demanda para ser analisada, e um menor o período disponível para acontecimentos extraordinários. Ocorre que muitas das vezes não é isso que acontece na realidade das empresas, conforme figura abaixo.

Figura 1 – Acurácia de Previsão por Horizonte de Previsão

Fonte: ILOS

No gráfico de linhas observamos a série de acurácia de previsão de vendas medida e ajustada semanalmente, desde 12 semanas atrás (S-12) até a semana véspera de quando a acurácia foi medida (S-1). Foi possível identificar 3 momentos muito distintos nesta série: um primeiro momento, referente às 4 primeiras semanas plotadas (de S-12 até S-9), na qual a acurácia de previsão oscila em um mesmo patamar, sem haver um padrão claro de comportamento; um segundo momento referente às 4 semanas seguintes (de S-8 até S-4), no qual o erro de previsão reduz progressiva e substancialmente, associado à incorporação de informações qualitativas à previsão, cujo o horizonte é coincidente de 2 meses (8 semana, portanto); e, por fim, um terceiro momento no qual, apesar da redução horizonte, a previsão não melhora, mas piora.

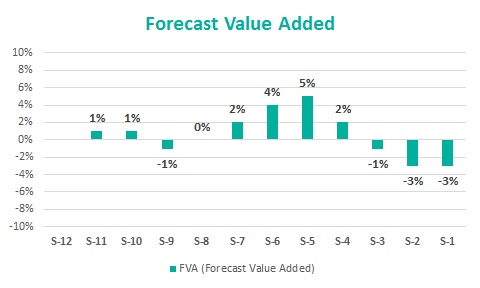

Figura 2 – Valor Agregado à Previsão de Vendas por Horizonte

Fonte: ILOS

Ao analisarmos o indicador de FVA proposto, foi possível identificar que apesar da empresa abrir mão de capacidade de resposta, aceitando uma redução do horizonte de planejamento ao rodar novas previsões mais próximas do fato ocorrido, a previsão piorava. Buscando as explicações para tal evento, conseguimos identificar que quanto mais se aproximava da semana corrente mais as expectativas em relação ao curto prazo traziam vieses que contaminavam o Plano de Demanda. Tal hipótese foi confirmada com a análise seguinte, de viés da previsão.

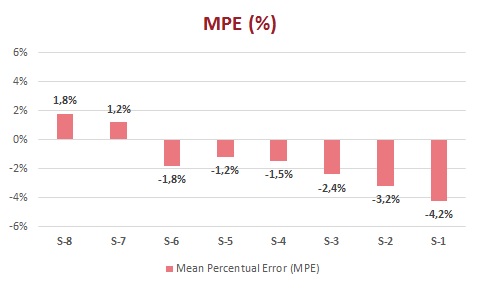

Figura 3 – Viés da Previsão de Vendas por Horizonte

Fonte: ILOS

Na análise acima, percebemos que o viés da previsão ficava cada vez mais otimista com o passar do tempo (MPE negativo significa que previsão>demanda), piorando a acurácia do Plano de Demanda no agregado. Este sintoma pôde ser atribuído a dois principais fatores.

O primeiro é o chamado wishful thinking, um desvio da racionalidade que significa tomar seus desejos por realidade. Como a empresa desejava muito bater suas metas, acabava por ajustar a previsão superestimando os números, sem que houvesse base empírica para tal, de modo que a demanda prevista se aproximava das metas. O que deveria ser o número mais provável das vendas do período seguinte, se tornou o volume almejado de vendas. Este fator se amplificava conforme a dada semana se aproximava, devido ao aumento progressivo de distância em relação à meta, consequência das frustrações consecutivas do volume de vendas.

O segundo fator é relacionado ao próprio mindset da área comercial, que tende a aumentar os volumes planejados para garantir a disponibilidade de seus produtos pelas áreas de Operações, sem pesar adequadamente os custos associados, dado seu comportamento mais perdulário em relação aos recursos. Desta forma, a área de Vendas, com receio que as áreas de Operações não atendam plenamente ao solicitado, se torna mais propensa a superestimar os volumes, de modo que a informação de faturamento colaborada, em vez de ter o volume mais provável informado como um alvo, o tinha como um piso com mais um acréscimo de volume para reduzir o risco de desabastecimento. Paradoxalmente, no processo de planejamento integrado ainda havia a busca por ótimo local em vez do ótimo global.

Por fim, deve-se ter cautela quanto as sucessivas revisões da Previsão de Vendas, que não só podem atrapalhar o desenvolvimento dos Planos Operacionais, como também podem acabar por piorar a capacidade preditiva em vez de melhorá-la. Para mitigar estes problemas é desejável definir um congelamento da previsão, a partir do qual nenhuma mudança pode ser feita, evitando que os Planos sejam distorcidos pelo calor da execução no curto prazo. O momento a partir do qual o saving associado à melhora da previsão não é capaz de cobrir o custo adicional de redução da capacidade de resposta, é uma boa pista para o congelamento, e o FVA é uma das chaves para a definição deste momento.

Referências

CORRÊA, HENRIQUE L.; GIANESI, IRINEU G. N.; CAON, MAURO. S&OP – Planejamento de Vendas e Operações (Sales and Operations Planning), Planejamento, Programação e Controle da Produção. Editora Atlas, 2001.

WALLACE, THOMAS F.. Sales & Operations Planning, The How-To Handbook. T. F. Wallace & Company, 1999.

WANKE, P.; JULIANELLI, L. Previsão de Vendas: Processos Organizacionais & Métodos Qualitativos e Quantitativos, Editora Atlas: Rio de Janeiro, 2006.