O objetivo deste trabalho é apresentar os resultados de pesquisa sobre a avaliação da qualidade do serviço de distribuição física prestado por fornecedores da indústria de bens de consumo ao comércio atacadista e varejista.

Para tanto, foi desenvolvida uma metodologia para medir a qualidade do serviço de distribuição física, que foi aplicada em dois momentos distintos; logo após a implementação do plano real, em 1994 e no final de 1995.

Os resultados indicam fortes mudanças de comportamento do mercado ao longo do período decorrido entre as duas pesquisas. Os resultados demonstram que a importância do serviço ao cliente, como variável de decisão de compra entre a indústria de bens de consumo e comércio, tem crescido substancialmente ao longo do período considerado nas duas pesquisas.

A pesquisa também demonstrou que, se por um lado, o cliente tornou-se mais exigente por melhores serviços, por outro, os fornecedores pioraram o nível de serviço de distribuição física. O percentual de clientes insatisfeitos, por conseguinte, aumentou substancialmente entre junho de 1994 e o fim de 1995.

Palavras-chave: Serviço ao Cliente, Distribuição Física

- INTRODUÇÃO

O ano de 1994 vai ser lembrado como um divisor de águas quando se analisa as relações de mercado no Brasil, entre a indústria de bens de consumo e o comércio. A miopia provocada pelo ambiente inflacionário desviava as atenções de executivos e consumidores na direção dos aspectos conjunturais associados à escalada dos preços, distorcendo o equilíbrio natural das forças de mercado. A corrida desenfreada por ganhos financeiros, se, por um lado, inibia o empresário a fazer investimentos em aperfeiçoamento de seus produtos e serviços, por outro, degenerava a percepção do mercado do real valor destes produtos e serviços. Existia uma clara predisposição a trocar qualidade, de produtos e serviços, por pseudo-descontos nos preços.

Outros fatores de decisão de compra não relacionados diretamente com a perda de poder aquisitivo da moeda estavam artificialmente relegados a segundo plano. Questões relacionadas à velocidade do ciclo do pedido, freqüência e consistência do prazo de entrega não eram devidamente consideradas na competição pelo espaço nas gôndolas de supermercados, ou nos armazéns de atacadistas. O conjunto das atividades de distribuição física era visto como um mal necessário no processo de negociação e transferência de posse do produto comercializado. Até então, o mercado como um todo não experimentava as condições conjunturais favoráveis à plena valorização do serviço de distribuição física como arma competitiva.

Nos Estados Unidos e Europa, o ambiente de alta competição das últimas décadas tem feito surgir bons exemplos de empresas que se destacam pela excelência de seus serviços de distribuição física. Estas empresas elevaram a competência em gerar serviços de entrega de alta qualidade à posição de destaque em suas estratégias de marketing. Autores como BOWERSOX (1992), LAMBERT (1993) e CHRISTOPHER (1992a) afirmam que a capacitação logística das empresas tem assumido papel fundamental no processo de manter a satisfação do cliente e, como conseqüência, a lucratividade dos negócios.

LAMBERT (1993), por exemplo, avalia que reduções em custos logísticos ou o posicionamento mercadológico baseado em capacitação logística podem ter impactos substanciais nas margens de lucros, principalmente em empresas de setores onde o valor agregado pela logística é relevante. E este é o caso dos setores de alimentos e de papel, que apresentam os custos logísticos entre 30% a 40% do valor agregado total. Valor agregado corresponde aos custos adicionados a matéria prima – tais como o processo de transformação, transferência física, armazenagem, imagem – que se refletem no preço/valor final do produto ou serviço.

No entanto, garantir a disponibilidade do produto no lugar e no momento correto, à conveniência do cliente, não é uma tarefa trivial, se o objetivo é alta eficiência. Adicionar valor ao produto através da logística de distribuição pressupõe atender às expectativas de clientes ao menor custo possível. E estes esforços se estendem às relações interempresariais, ao longo de toda a cadeia de suprimento, até chegar ao consumidor final.

Ao defender o conceito de serviço ao cliente em um contexto mais amplo, vários autores (BYRNE (1991); BOWERSOX (1992); CHRISTOPHER (1992a); LAMBERT (1993); LALONDE (1988); MANRODT (1992) e SCHARY (1992)) colocam que as implicações de estratégias de serviço ao cliente se estendem além do imediatismo das operações entre cliente e fornecedor. Clientes não somente aprendem a esperar por bom serviço como a exigi-lo. Como resultado da crescente competição, o mínimo aceitável para um bom serviço mantém-se sob pressão, em contínua ascensão. E as oportunidades por aperfeiçoamento passam a ser percebidas a partir de uma abordagem que considera toda a cadeia de suprimento. O projeto logístico sai do âmbito das relações cliente-fornecedor, para outro onde o objetivo é a integração do fluxo físico desde o fornecedor da matéria prima ao consumidor final do produto. A eliminação de duplicidade operacional torna-se foco de atenção. A delegação para o fornecedor de atividades de inspeção de componentes em um regime just-in-time é um bom exemplo de integração operacional.

LA LONDE (1988), ao considerar as relações de troca entre empresas de um mesmo canal, define o serviço ao cliente como o desempenho das atividades de distribuição física da empresa supridora à empresa consumidora. O autor acrescenta que a competitividade do produto no mercado, tanto em termos de custos quanto em termos da satisfação do consumidor final depende, em grande medida, do desempenho resultante das atividades que compõem o processo logístico ao longo de toda a cadeia de suprimento. BOWERSOX (1992), em outras palavras, diz que enquanto muitas transações são realizadas entre empresas ao longo da cadeia, a única transação fundamentalmente importante é a compra para consumo, seja ela feita por uma indústria ou cliente final.

Ao longo dos últimos anos, estratégias de competição baseada no tempo têm sido desenvolvidas, e o ECR (Efficient Consumer Response) emerge, no momento, no setor de bens de consumo, onde a logística é colocada sob forte pressão a responder às necessidades dos consumidores de forma flexível e ágil, ao menor custo. Os padrões das operações logísticas são bem definidos com níveis mínimos de tolerância a falhas, exigindo um alto nível de integração interempresarial. Nesse caso, a garantia de abastecimento contínuo ao comércio exige a coordenação de um conjunto de atividades, em sintonia fina, que só é viável através de um amplo sistema de monitoramento do processo de ressuprimento entre as empresas ao longo de um mesmo canal. Cabe lembrar, que o ECR desenvolveu-se a partir de iniciativa de um grupo de empresas industrais e comerciais que atuam no setor de produtos de mercearia (alimentos, higiene e limpeza, etc.). Baseia-se em informações geradas nos pontos de consumo no varejo para definir sortimento, desenvolver promoções e puxar o fluxo de produtos ao longo da cadeia de empresas.

Portanto, mensurar o desempenho do serviço ao cliente, a luz de padrões pré-estabelecidos, constitui um pilar fundamental para o gerenciamento do sistema logístico, especialmente em ambiente de crescente complexidade operacional. BOWERSOX (1992) e BYRNE (1991) enfatizam a dificuldade de quantificar a qualidade do serviço prestado e afirmam que o desempenho médio não mede a qualidade do desempenho logístico. Segundo os autores, os clientes mesmo tendo recebido uma série de atendimentos de excelente qualidade, permanecem exigindo serviços de melhor qualidade em todos os pedidos atuais e futuros.

Assim como ocorreu nos Estados Unidos e Europa, o atual ambiente de crescente competição no Brasil vem demonstrando que somente os atributos de produto são cada vez mais insuficientes para a obtenção e manutenção de clientes. O serviço ao cliente, como forma de adicionar valor ao produto, assume um papel de substancial importância na estratégia competitiva das empresas. Segundo LAMBERT (1993), esse é o caminho mais promissor para a manutenção de um diferencial competitivo duradouro, de difícil duplicação por parte da concorrência. Manter-se competitivo pressupõe responder a perguntas tais como: Qual é a importância e em que consiste o serviço ao cliente na ótica do mercado? Como o cliente percebe o meu serviço? Como está a minha empresa em relação a concorrência? Qual é o nível de serviço mais adequado para a realidade do cliente?

No Brasil, a Associação Brasileira de Logística – ASLOG teve a iniciativa de reunir, ao final de 1993, um grupo de empresas fabricantes de bens de consumo e universidades com o objetivo de desenvolver um instrumento de aferição da qualidade do serviço prestado ao comércio. A partir dessa iniciativa, foi desenvolvida uma metodologia de pesquisa voltada a identificar as dimensões prioritárias do serviço ao cliente, avaliar os níveis de expectativas de empresas varejistas e atacadistas, assim como mensurar o desempenho do serviço de distribuição física dos fornecedores.

Este trabalho, além de propor uma metodologia de pesquisa, apresenta também evidências de mudanças de comportamento do mercado, baseado em informações colhidas em duas pesquisas realizadas entre 1994 e fim de 1995, nas cidades de São Paulo e Rio de Janeiro.

- METODOLOGIA

A qualidade de serviço está relacionada à habilidade de se minimizar as discrepâncias entre as expectativas e percepções de clientes e seus fornecedores. Em geral, as metodologias de avaliação da qualidade de serviço apresentadas na literatura baseiam-se em um processo de avaliação no qual o consumidor compara o serviço percebido com o serviço esperado.

Segundo análise feita a partir de diversas pesquisas publicadas, os gaps de percepção podem ter origem no desenvolvimento da estratégia de serviço. A identificação equivocada das prioridades dos clientes, por parte do fornecedor, provavelmente acarreta insatisfação do cliente. Uma análise correta dos atributos de serviços que impactam positivamente no desempenho do sistema logístico oferece à empresa a oportunidade de segmentação dos clientes. Dentre os atributos de serviço apontados como mais importantes, os que aparecem com maior freqüência são: disponibilidade de produto, tempo de ciclo do pedido, consistência do prazo de entrega, freqüência das entregas, proporção do pedido atendido, informação de apoio, suporte técnico, qualidade da documentação, apoio na entrega física e merchandise.

Outro gap de percepção encontrado em pesquisas relaciona-se a análises de discrepâncias de percepção entre o que os fornecedores acreditam estar desempenhando e a avaliação feita pelos clientes. Os resultados de pesquisas indicam que os fornecedores, via de regra, acreditam estar desempenhando melhor do que a avaliação feita pelos clientes. Segundo os autores BYRNE (1991) e LALONDE (1988), isto explica-se pelo fato das empresas fundamentarem seu processo de avaliação em informações internas à organização. Por exemplo, um fornecedor pode estar avaliando o percentual de pedidos atendidos em relação aos itens de produtos confirmados. No entanto, a satisfação do cliente está mais relacionada às suas necessidades originais, isto é, ao total dos itens de produtos requisitados antes da falta verificada pelo fornecedor por ocasião da recepção do pedido. Artigo da revista Exame (“O Consumidor Infeliz, 1996) confirma este gap de percepção no Brasil, onde os clientes estão muito menos satisfeitos do que as empresas imaginam.

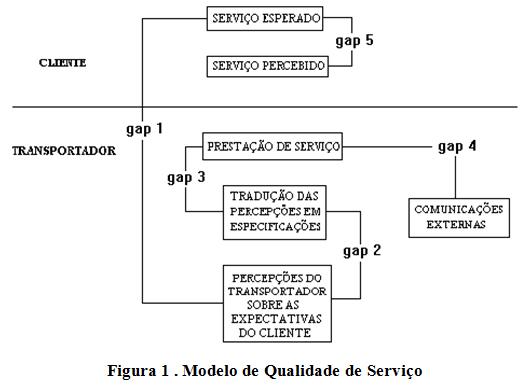

A metodologia desenvolvida por PARASURAMAN (1988), talvez seja a mais completa no que diz respeito à identificação de gaps de qualidade. No entanto, esta metodologia está amparada exclusivamente em medições qualitativas, utilizando-se de uma escala Likert. HOPKINS (1993) adaptou este modelo para uma pesquisa no setor de transporte dos Estados Unidos, representado na Figura 1.

|

O gap 1 representa as diferenças de expectativas entre transportador e cliente. Este gap indica o valor da discrepância entre o que o cliente realmente espera e o serviço que o transportador pensa que o cliente deseja. O segundo gap do modelo ocorre quando o transportador traduz incorretamente as expectativas do cliente em especificações de qualidade de serviço. Gap 3 é causado quando o serviço prestado não atende às especificações de qualidade. O gap 4 é a diferença entre o serviço prestado e a comunicação externa feita do transportador para o cliente. Finalmente, o gap 5 ocorre quando existe discrepância entre o serviço recebido e as expectativas do cliente.

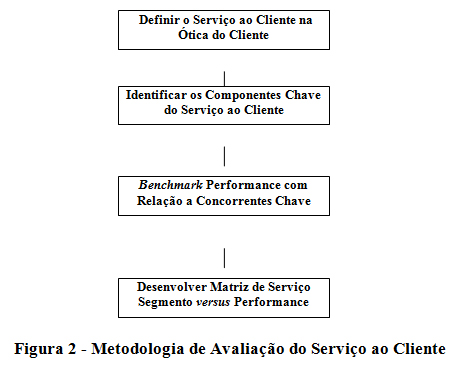

Outro formato de avaliação do serviço ao cliente pode ser encontrado na metodologia desenvolvida por CHRISTOPHER (1992b), que é voltada à prática do benchmarking. A Figura 2 mostra de forma sucinta os passos a serem seguidos nesta abordagem de avaliação da qualidade do serviço. A idéia central é segmentar a base de clientes, segundo suas prioridades, por componentes do serviço ao cliente e, posteriormente, avaliar o desempenho da empresa nos principais componentes de serviço com relação a concorrência.

|

A diferença básica da metodologia de pesquisa desenvolvida neste trabalho, em relação as demais, está no seu objetivo central que é estabelecer parâmetros de referência que sirvam às empresas patrocinadoras para a avaliação de seu posicionamento face às expectativas dos clientes e do desempenho do mercado. A partir de reuniões iniciais com os participantes do projeto, ficou definido que era fundamental que a metodologia proporcionasse aos participantes subsídios para a avaliação e posterior revisão das atividades que compõem o Serviço ao Cliente nas etapas: anterior; durante e pós transferência do produto, segundo definição de CHRISTOPHER (1992a). O universo focal seriam os clientes de empresas fabricantes de produtos de consumo, sejam eles atacadistas ou varejistas, membros de uma mesma cadeia de suprimento.

Na metodologia proposta, o processo de decisão de compra entre indústria e comércio é avaliado considerando as variáveis do composto de marketing, quais sejam: produto, preço, ponto (ou canal de distribuição) e promoção e propaganda. Neste momento, procurou-se estabelecer o grau de importância relativo atribuído ao serviço ao cliente, que em última análise, corresponde ao desempenho das atividades de distribuição física do ponto. Pesquisas feitas por STERLING (1987) e LAMBERT (1989) determinaram que as variáveis produto e serviço ao cliente contribuem de forma mais consistente para o aumento dos negócios do que as demais variáveis.

São também avaliadas as prioridades na composição do serviço ao cliente segundo 9 dimensões: disponibilidade de produto, tempo de ciclo de pedido, consistência do prazo de entrega, freqüência de entrega, flexibilidade do sistema de distribuição, sistema de informação de apoio, sistema de remediação de falhas, apoio na entrega física e apoio pós-entrega. Estas variáveis foram definidas a partir de estudos feitos por BOWERSOX (1992), CHRISTOPHER (1992a) e LA LONDE (1988), e posteriormente, adaptadas e complementadas pelo grupo de trabalho durante a definição do instrumento de coleta de dados.

As variáveis de cada dimensão (ver anexo) são medidas, segundo a percepção do cliente, baseando-se em três referências: expectativa mínima dos clientes, a prática de mercado e a melhor prática de fornecedores. A expectativa mínima representa aquele desempenho no serviço abaixo do qual o cliente se sente insatisfeito. A melhor prática do mercado reflete o melhor desempenho entre os fornecedores, portanto a ser perseguida como o benchmark. Por último, a prática de mercado representa o desempenho de uma empresa típica dentre os principais fornecedores da empresa pesquisada. As informações obtidas visaram possibilitar análises de gap com o objetivo de avaliar o percentual de clientes insatisfeitos da amostra para cada variável pesquisada. Diferentemente do gap 5 de PARASURAMAN (1988), a mensuração feita em geral é quantitativa, baseado na percepção dos entrevistados.

O desenvolvimento da metodologia visou possibilitar a formulação de hipóteses sobre diferenças na decisão de compra, nas expectativas e percepções de desempenho do serviço de distribuição física em função do tipo de produto (alimentos perecíveis, alimentos não perecíveis, higiene e limpeza e papel), mercado geográfico (São Paulo, Rio de Janeiro e Recife), tamanho do negócio e tipo de estabelecimento (atacadista e varejista).

Entre junho e agosto de 1994, foi feita uma pesquisa piloto na cidade do Rio de Janeiro e São Paulo, onde foram aplicados 108 questionários. Após o aperfeiçoamento da metodologia original, foi feita uma segunda pesquisa ao final de 1995, desta vez incluindo a cidade do Recife, a qual totalizou 360 entrevistas de campo.

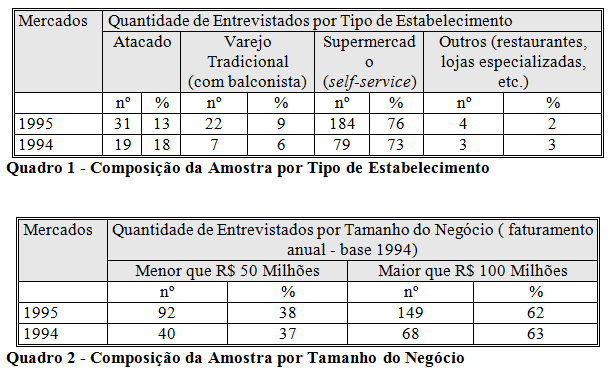

Um ponto de extrema relevância que se deve levar em conta neste tipo de análise é a composição da amostra. O Quadro 1 e o Quadro 2 revelam poucas diferenças de perfil dos entrevistados entre os mercados pesquisados relevantes à análise a ser apresentada a seguir, ou seja, São Paulo e Rio de Janeiro.

|

Este artigo focará a análise comparativa dos resultados obtidos nas duas pesquisas de campo com o objetivo de identificar tanto a evolução das variáveis de decisão de compras, quanto o nível de satisfação dos serviços prestados pelos fornecedores de bens de consumo ao comércio varejista e atacadista. O mercado do Recife não foi considerado neste trabalho, porque não foi objeto da primeira pesquisa.

- ANÁLISE DOS RESULTADOS

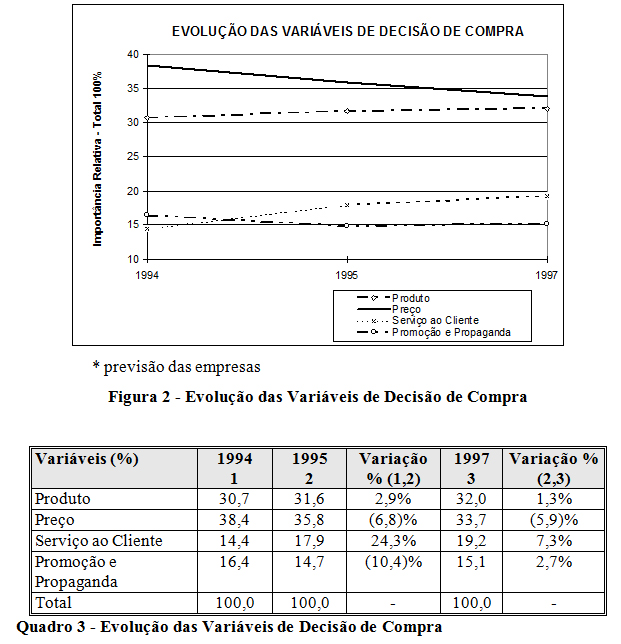

A Figura 2 e o Quadro 3 apresentam a evolução no tempo das quatro variáveis clássicas do marketing durante o período decorrido entre as pesquisas de 1994 e 1995. Os valores de 1997 representam as previsões dos entrevistados para o horizonte de dois anos após a última pesquisa. O peso das variáveis preço e promoção/propaganda cedem espaço ao produto e ao serviço ao cliente e confirmam uma mudança substancial de comportamento nas relações do mercado. Aos entrevistados foi perguntado qual era a importância relativa das variáveis produto, preço, serviço ao cliente e promoção e propaganda na sua decisão de compra junto aos seus fornecedores considerando um total de 100 pontos.

|

Os resultados da pesquisa feita no final de 1995 confirmam a tendência prevista em meados de 1994, obtida em pesquisa anterior, quando da implantação do plano de estabilização econômica. O preço, variável de decisão de compra mais importante entre o comércio e a indústria de bens de consumo, perdeu espaço para o produto em 1995 e, segundo previsões, continuará em declínio de 6% no período. O mesmo ocorre com a variável promoção e propaganda que teve sua importância relativa reduzida, enquanto o serviço ao cliente obteve um crescimento expressivo no mesmo período considerado. O serviço ao cliente valorizou-se como fator de decisão de compra em 24,3% entre 1994 e 1995 e deverá ganhar outros 7,3% sobre as outras variáveis até 1997.

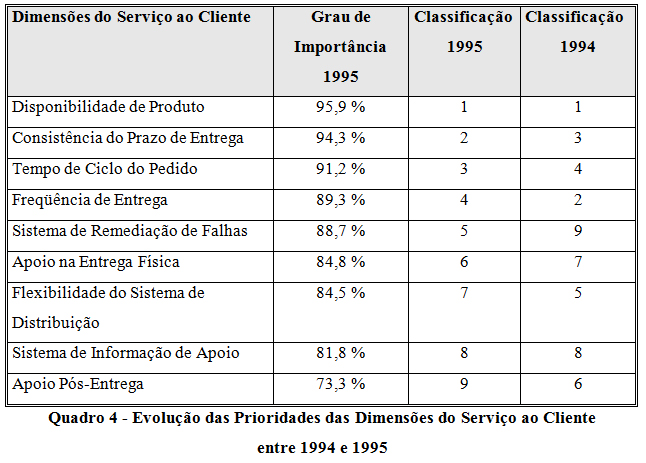

Quando se analisam as mudanças de prioridades das dimensões do serviço de distribuição física na percepção do cliente entre 1994 e 1995, o Quadro 4 aponta para algumas mudanças significativas de prioridades.

|

É interessante observar que as quatro dimensões apontadas como as mais importantes estão associadas às duas questões mais fundamentais do processo de distribuição física, quais sejam: “ter o produto no lugar e no momento correto para o cliente”. Fornecedores que prestam um serviço de entrega de baixa qualidade nestas dimensões geram custos indesejáveis aos seus clientes. O comércio que não tem uma total disponibilidade de produto corre sérios riscos de incorrer em custos de falta de produto, ou vendas perdidas. Por outro lado, quanto pior a consistência do prazo de entrega do fornecedor, maior é o estoque de segurança necessário para evitar a falta de produto e, consequentemente, maior é o custo de capital de giro do negócio. As dimensões do tempo de ciclo do pedido e da frequência de entrega estão diretamente relacionados ao lote econômico de reposição e ao nível de estoque básico que elimina a possibilidade de desabastecimento de mercadorias. Estas últimas dimensões quando não estão devidamente equacionadas, também implicam maiores custos operacionais.

Quando se comparam a evolução das prioridades das dimensões do serviço ao cliente ao longo do tempo, observa-se que o sistema de remediação de falhas que aparecia em último lugar em 1994 passou para a quinta posição entre as dimensões mais importantes. Essa mudança também pode ser explicada pela redução drástica dos ganhos inflacionários. Manter o fluxo de produtos com o mínimo de falhas passou a ter maior relevância na margem de lucros das empresas. O apoio pós-entrega é outra dimensão que teve sua posição relativa bastante alterada. Passou da sexta posição para última em 1995.

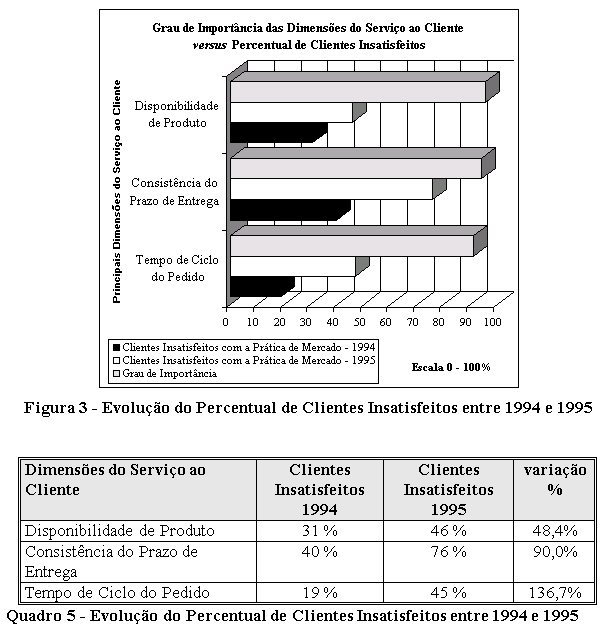

A Figura 3 e o Quadro 5 apresentam a evolução do percentual de clientes insatisfeitos entre 1994 e 1995, considerando as três dimensões mais importantes nas prioridades do serviço ao cliente. Os resultados são alarmantes, pois essas são as dimensões básicas da logística. O nível de satisfação dos clientes diminuiu substancialmente no período entre as duas pesquisas.

|

A disponibilidade de produto, a dimensão mais importante na percepção do cliente, teve um aumento de cerca de 48% de clientes insatisfeitos desde o plano de estabilização econômica.

Quando se analisam as dimensões relacionadas ao tempo, o desempenho dos fornecedores de bens de consumo aparentemente se deteriorou ainda mais. A dimensão consistência do prazo de entrega teve um aumento de clientes insatisfeitos na ordem de 90%, enquanto o percentual de insatisfeitos com o tempo de ciclo de pedido cresceu em 136%.

Estes resultados levam a fazer duas perguntas. Considerando que a insatisfação do cliente é resultante de sua expectativa associada à prática dos seus fornecedores, será que o aumento do número de insatisfeitos é devido a um aumento de expectativa dos clientes? Ou será que houve uma redução do nível de serviço prestado pelos fornecedores ?

|

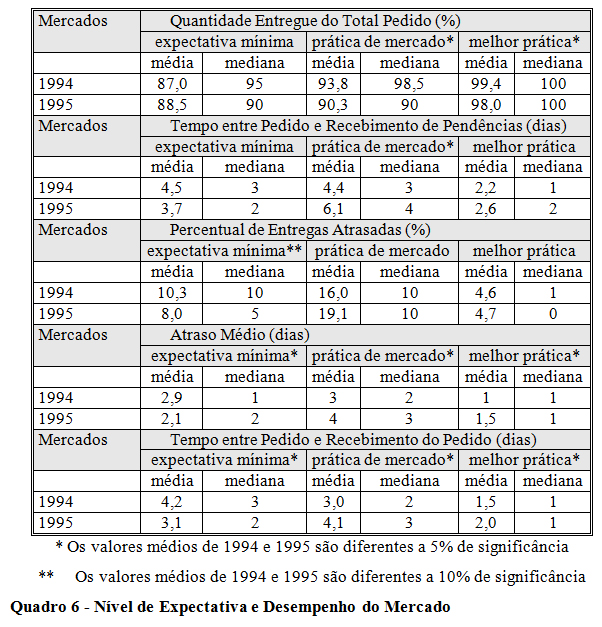

O Quadro 6 é esclarecedor para responder sobre as razões do aumento do percentual de clientes insatisfeitos nas três principais dimensões do serviço ao cliente.

As expectativas mínimas da principal dimensão disponibilidade de produto, medida pelas variáveis quantidade entregue do total pedido e tempo de espera para o recebimento de pendências, aumentaram entre 1994 e 1995. Apesar de não apresentarem diferenças significativas entre as médias, os resultados no conjunto indicam esta tendência. O único resultado contraditório refere-se a medianas da variável quantidade entregue do total pedido. Enquanto, em 1994, a expectativa mínima para a quantidade entregue era de 95%, este percentual caiu para 90% em 1995. No entanto, o tempo de espera para o recebimento de pendências que, em 1994, era de 3 dias caiu para 2 dias em 1995, resultando em um maior nível de exigência por parte dos clientes.

Ao se analisar a segunda dimensão mais importante do serviço ao cliente, encontram-se maiores evidências do crescimento do nível de exigência por parte dos clientes. Nesse caso, foram encontradas diferenças estatisticamente significativas entre as médias das variáveis que compõem a dimensão consistência do prazo de entrega entre 1994 e 1995. O percentual de entregas atrasadas toleradas que representava 10,3% dos pedidos em 1994, caiu para 8% em 1995. A mesma tendência é observada ao analisarmos a variável atraso médio. O atraso médio tolerável de 2,9 dias, em 1994, caiu para 2,1 dias, em 1995. A análise das medianas mostra resultados semelhantes, comprovando que houve um aumento de expectativa dos clientes com relação à dimensão consistência do prazo de entrega no período considerado.

O tempo de ciclo do pedido, a terceira dimensão mais importante, também apresentou melhora nas expectativas dos clientes. O tempo máximo tolerável para o recebimento do pedido que era de 4,2 dias em 1994, é significativamente maior que o nível de exigência de 3,1 dias obtido na pesquisa de 1995. A análise das medianas também aponta para resultado semelhante.

O mesmo tipo de análise pode ser feito com relação ao desempenho do mercado para verificar se houve uma deterioração dos serviços prestados aos clientes por parte dos fornecedores.

Nesse caso, houve comprovação estatística de que os fornecedores têm piorado seus serviços na dimensão disponibilidade de produto. A prática de mercado para a quantidade média entregue do total pedido, que era de 98,3% em 1994, caiu para 90,3 em 1995. Mesmo a melhor prática teve o seu desempenho reduzido, entre 1994 e 1995, de 99,4% para 98%. O tempo praticado para o recebimento das pendências também piorou substancialmente. Enquanto a prática de mercado era de 4,4 dias, em 1994, os fornecedores aumentaram seu tempo de resposta para 6,1 dias em 1995. A análise das medianas confirma os resultados acima.

Ao analisar-se a dimensão consistência do prazo de entrega, confirma-se a redução de qualidade dos serviços prestados pelos fornecedores. O percentual de entregas atrasadas praticado pelo mercado subiu de 16% para 19,1% no período decorrido entre as duas pesquisas. O mesmo ocorre com o atraso médio praticado, que em 1994 era de 3 dias e subiu para 4 dias em 1995. As empresas tidas como de melhor prática também apresentaram desempenho cadente entre 1994 e 1995, ou seja, o atraso médio que era de um dia subiu para um dia e meio em 1995.

A prática de mercado na dimensão tempo de ciclo do pedido também piorou no período entre as pesquisas. O tempo praticado entre o pedido e o recebimento do produto foi, em média, de três dias em 1994, enquanto este prazo aumentou para 4,1 dias em 1995. Até os fornecedores com as melhores práticas pioraram a qualidade dos serviços prestados nesta dimensão. Em 1994, as empresas apontadas como de melhor desempenho entregavam os pedidos em um dia e meio. Em 1995, o nível de serviço caiu para dois dias de prazo de entrega.

- CONCLUSÃO

A metodologia desenvolvida e aplicada em duas pesquisas de campo provou-se de grande utilidade para a análise ampla da evolução das relações de mercado entre a indústria de bens de consumo e o comércio atacadista e varejista. Os resultados obtidos oferecem um quadro bastante revelador quanto a três importantes questões a serem consideradas no desenvolvimento de estratégias competitivas baseadas em capacitação logística, as quais estão listadas abaixo:

- qual é o nível de importância do serviço ao cliente na decisão de compra do comércio?

- quais são as prioridades das dimensões do serviço de entrega na percepção do cliente?

- como está o nível de satisfação do comércio com os serviços prestados?

A análise dos resultados é conclusiva em apontar o serviço ao cliente como uma variável de decisão de compra de crescente importância para o comércio quando comparada às demais variáveis, ou seja, o produto, preço e a promoção e propaganda. Face às recentes mudanças no ambiente econômico, pode-se esperar que a importância relativa entre as variáveis de compra deva continuar em mudanças no futuro próximo, privilegiando o serviço ao cliente.

Outra importante conclusão refere-se às principais dimensões do serviço ao cliente. Foram identificadas fortes evidências de que existe um grande preocupação em buscar eficiência no gerenciamento dos estoques. As quatro dimensões mais importantes estão associadas à velocidade de reposição de mercadorias e à redução dos níveis de estoques.

A pesquisa também demonstrou que, se por um lado, o cliente se tornou mais exigente por serviços, por outro, os fornecedores pioraram o nível de serviço de distribuição física. O percentual de clientes insatisfeitos, por conseguinte, aumentou substancialmente entre junho de 1994 até o fim de 1995.

Com a perda de receitas inflacionárias, as empresas criaram pressões sobre as margens operacionais para incrementar a lucratividade. Do lado do comércio, o aumento da competitividade impulsionou a demanda por melhores serviços por parte dos clientes visando alta disponibilidade de produto com menores níveis de estoques – conseqüente de uma maior consistência do prazo e maior velocidade de reposição. No entanto, a resposta da indústria visando a recuperação de lucratividade aparentemente implicou ações que tiveram como conseqüência a redução dos níveis de serviço prestado. A receita clássica de “reduzir custos a todo custo” sem aumentos de produtividade, conjugado, à exacerbação do consumo por parte da população de baixa renda, resultou em aparentes ganhos de eficiência operacional, em detrimento da eficácia no atendimento ao cliente.

ANEXO

A composição do serviço ao cliente – dimensões e as variáveis

1- Disponibilidade de Produto

Quantidade Entregue do Total Pedido (%)

Tempo de Espera para o Recebimento de Pendências (dias)

2- Tempo de Ciclo do Pedido

Tempo ente Pedido e Recebimento das Mercadorias (dias)

3- Consistência do Prazo de Entrega

Percentual de Entregas Atrasadas (%)

Atraso Médio (dias)

4- Freqüência de Entrega

Número de Entregas feitas no Mês

5- Flexibilidade do Sistema de Entrega

Condições Especiais de Entrega (Entregas Urgentes, Horários de Entrega, Embalagem de Transporte, Adiamento da Entrega, Local de Descarga)

Condições Regulares de Entrega (Prazo de Validade, Código de Barras, Entrega Paletizada)

Percentual das Solicitações por Condições Especiais de Entregas Atendidas

6- Sistema de Remediação de Falhas

Motivos de Reclamação (Avarias no Produto, Atrasos, Mercadoria em Desacordo, Embalagem de Transporte, Erro na Documentação, Tempo de Remediação do Erro)

Percentual dos Pedidos que Resultam em Reclamações (%)

Percentual das Reclamações Atendidas na 1ª Solicitação (%)

Tempo de Espera para a Resolução de Problemas (dias)

7- Sistema de Informação de Apoio

Qualidade do Atendimento (Facilidade de Colocação do Pedido, Agilidade na Confirmação do Pedido, Cordialidade, Presteza, Credibilidade)

Tempo de Antecipação para Informar Mudanças (Mudanças de Preço, Atrasos, Lançamento de Novos Produtos, Substituição no Pedido)

Percentual dos Pedidos que Resultam em Solicitações de Informação sobre a Situação do Pedido (%)

Percentual das Solicitações que são Atendidas (%)

Tempo de Espera para Receber Informações sobre Pedidos (dias)

8- Apoio na Entrega Física

Qualidade do Atendimento (Apoio no Merchandising, Presteza, Cordialidade, Pontualidade, Rapidez)

9- Apoio Pós-entrega

Percentual dos Pedidos que Resultam em Solicitações de Assistência e/ou Informação sobre Produto (%)

Percentual das Solicitações que são Atendidas (%)

Tempo de Espera para Receber Assistência e/ou Informação sobre Produtos (dias)

BIBLIOGRAFIA

BYRNEN P. M.; MARKHAM, W.J.: Improving quality and productivity in logistics process. A.T. Kearney, Oak Brook, Ill., Council of Logistics Management, 1991.

BOWERSOX, D. J.; COOPER M. B.: Strategic marketing channel management.

New York, McGraw-Hill, 1992.

CHRISTOPHER, M.: Logistics and supply chain management. London, Pitman Publishing, 1992 (a).

CHRISTOPHER, M.: The strategic issues. London, Chapman & Hall, 1992(b).

HOPKINS, S. A.; STRASSER, S.; HOPKINS, W.E.; FOSTER, J. R.: “Service quality gaps in transportation industry: an empirical investigation”. Journal of Business Logistics, 14(1), p. 145-160, 1993.

LAMBERT, D.M.: Strategic logistics management. Homewood, Ill.: R. D. Irwin, 1993.

LAMBERT, D.M.; HARRINGTON, T.C.: “Establishing customer service strategies within the marketing mix: more emperical evidence”. Journal of Bussines Logistics, 10(2), p. 44-60, 1989.

LA LONDE, B.J.; COOPER, M.C.; NOORDEWIER, T.G.: Customer service: a management perspective. Oak Brook, Ill., Council of Logistics Management, 1988.

MANRODT, K.B.; DAVIS JR, F.W.: “The evolution to service response logistics”. Journal of Physical Distribution & Logistics Management, 22(9), 1992.

“O Consumidor Infeliz”. Exame, 13 de Março, p. 62-70, 1996.

PARASURAMAN,A.; ZEITHAML, V.A.; BERRY, L.: “SERVQUAL: a multiple-item scale for measuring consumer perceptions of quality”. Journal of Retailing, Spring, 1988.

SCHARY, P. B: “A concept of costumer service”. The Logistics and Transportation

Review, 28(4), 1992.

STERLING J.U., LAMBERT, D.M.: “Establishing customer service strategies within the marketing mix”. Journal of Bussines Logistics, 8(1), p.1-30, 1987.

Autores: Paulo Fleury e Cesar Lavalle

Paulo Fleury

https://ilos.com.brFundador do ILOS. Engenheiro Mecânico pela UFRJ, possui os títulos de M.Sc. em Engenharia de Produção pela COPPE/UFRJ e Ph.D. em Administração Industrial pela Loughborough University of Technology, Inglaterra. Professor Fleury foi Diretor e Superintendente Geral da Agência de Desenvolvimento Econômico do Estado do Rio de Janeiro, AD-Rio. Visiting Scholar da Harvard Business School, conferencista convidado da Sloan School of Management, MIT e participante do Teachers Training Program do Insead – Fontainebleau. É membro do Council of Supply Chain Management Professionals e da European Operations Management Association. Possui cerca de 150 trabalhos publicados em periódicos e livros nacionais e internacionais, e tem mais de 25 anos de experiência de ensino e consultoria nas áreas de Estratégia de Operações e Logística Empresarial. Seu portfólio de clientes é composto por mais de duzentas empresas, de grande porte, listadas entre as quinhentas maiores do Brasil. É membro do Conselho de Administração de importantes empresas brasileiras do setor de logística.