É notório que o nível de competitividade tem aumentado sensivelmente em todos os setores da economia brasileira em função das transformações observadas a partir de meados dos anos 90. Do ponto de vista macroeconômico, neste período temos vivenciado a estabilização monetária, a abertura de mercado, a desregulamentação e a privatização de setores chave. Estes fatores têm sido fundamentais para as mudanças que ainda estão em curso nas empresas brasileiras. A partir deste contexto, as questões relacionadas ao cliente vêm ganhando em importância na medida em que as forças de mercado foram sendo desatadas de artifícios e políticas anacrônicas.

Cada vez mais, a lógica da competição do setor de bens de consumo fundamenta-se em esforços de integração entre empresas varejistas e industriais que têm como objetivo a satisfação do consumidor final. Em última análise, estas iniciativas de aperfeiçoamento têm levado ao encurtamento espacial e temporal das cadeias de suprimento, onde o fluxo de produtos passou a ser “puxado” pela demanda final. Tudo isto acontecendo num ambiente competitivo caracterizado pela permanente mudança.

Como resultado final destas transformações, observou-se um deslocamento do poder de barganha entre os elos da cadeia de suprimento, no sentido “downstream”. Num primeiro estágio, o deslocamento de poder passou da indústria para o comércio e, atualmente, percebe-se um crescente movimento em direção ao consumidor final.

Os fatores que determinaram a transferência do poder de barganha estão relacionados ao forte movimento de concentração do setor supermercadista observado nos últimos anos e na crescente disponibilidade de informações chave do mercado.

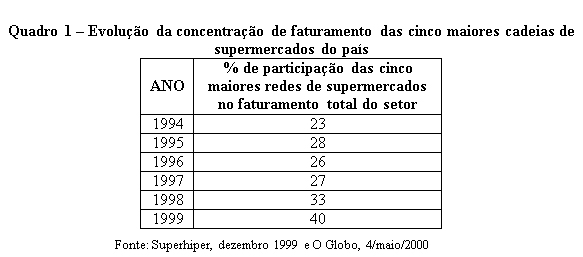

No primeiro caso, fusões e aquisições entre as redes de supermercados fizeram com que os cinco maiores grupos passassem a deter mais de 40% do mercado. O crescimento da concentração, mostrado no Quadro 1, obedece a uma tendência que, segundo especialistas, continuará nos próximos anos.

No que se refere à disponibilidade de informações, a Associação ECR Brasil destaca o fato de os supermercados deterem e utilizarem as informações chave da base de consumidores finais para o estabelecimento do sortimento de produtos e de políticas eficientes de ressuprimento de mercadorias, promoção e lançamento de novos produtos. Assim, a instituição do movimento ECR Brasil em 1997, com o objetivo principal de promover resposta rápida ao consumidor a partir de informações geradas pelos pontos de vendas, também pode ser apontada como um fator determinante do crescente poder de barganha do comércio junto a indústria.

|

É neste contexto que se coloca, como imperativo para o sucesso das empresas industriais, que as informações da base de clientes sejam interpretadas, traduzidas e transmitidas em termos de requisitos de serviço ao varejista. Isto tem levado as empresas industriais a desenvolverem estratégias competitivas baseadas na diferenciação por serviços logísticos. Estas estratégias são baseadas em resposta rápida e determinam elevados níveis de eficiência no processo de distribuição física entre a indústria e o comércio varejista.

Para conseguir elevados níveis de eficiência em termos de distribuição, o ponto de partida é o conhecimento das necessidades de serviço dos varejistas e do desempenho das empresas industriais concorrentes. Neste sentido, a pesquisa de mercado é fator fundamental para a definição de estratégias logísticas competitivas e vencedoras. O desempenho deve corresponder aos níveis de serviço desejados pelos clientes, sendo que os níveis de desempenho que levam a satisfação dos clientes podem variar em função de uma ampla gama de fatores.

Este artigo tem como objetivo apresentar parte dos resultados da pesquisa periódica Benchmark – Serviço ao Cliente (ver Quadro 2), realizada pelo Centro de Estudos em Logística, a qual procura monitorar as expectativas e o desempenho do serviço de distribuição física da indústria de bens de consumo na percepção dos varejistas.

Em um país de dimensões continentais e acentuadas diferenças entre as diversas regiões, como é o caso do Brasil, é possível esperar que as expectativas dos varejistas não sejam uniformes. Se é assim, a forma como os varejistas avaliam a qualidade do serviço que recebem pode ser distinta de região para região, sendo questionável a aplicação, pelas empresas de atuação nacional, de uma estratégia de distribuição que não leve em consideração as diferenças regionais.

Assim, como a pesquisa foi realizada em cinco estados diferentes, pretende-se demonstrar que o fator geográfico é relevante para o correto posicionamento mercadológico das empresas industriais do setor de bens de consumo, no que se refere ao serviço de distribuição física. São três as perguntas de pesquisa a serem respondidas e discutidas neste artigo, quais sejam:

P.1 – Os varejistas localizados em diferentes regiões geográficas possuem expectativas distintas quanto ao serviço a ser prestado pelas indústrias de bens de consumo?

P.2 – Os varejistas localizados em diferentes regiões geográficas percebem de modo distinto o desempenho geral das indústrias de bens de consumo (prática de mercado)?

P.3 – Os varejistas localizados em diferentes regiões geográficas percebem de modo distinto o desempenho das indústrias de bens de consumo consideradas de melhor prática (best practices)?

| Quadro 2 – Informações gerais |

| A pesquisa Benchmark Serviço ao Cliente, conduzida periodicamente desde 1994 pelo Centro de Estudos em Logística, tem contado com o patrocínio de empresas industriais, líderes em seus respectivos setores. Este artigo baseia-se nos resultados da 5ª edição da pesquisa realizada em 1999 em cinco capitais brasileiras (São Paulo, Rio de Janeiro, Curitiba, Belo Horizonte e Recife) com 599 varejistas, considerando quatro categorias de produtos: alimentos perecíveis, alimentos não perecíveis, papel, e higiene e limpeza.A metodologia avalia 9 dimensões (operacionalizadas através de seus respectivos atributos de serviço de distribuição): Disponibilidade de Produto, Tempo de Ciclo do Pedido, Consistência do Prazo de Entrega, Frequência de Entrega, Flexibilidade do Sistema de Entrega, Sistema de Remediação de Falhas, Sistema de Informação de Apoio, Apoio na Entrega Física e Apoio Pós-Entrega.As análises apresentadas focalizam apenas as quatro dimensões mais valorizados pelos entrevistados. Para verificar se as respostas dadas são significativamente diferentes de uma região para outra, foi utilizado o teste ANOVA com níveis de significância de 5 e de 10%. |

| Empresas Patrocinadoras |

| Gessy Lever Perdigão Sadia Santher Melhoramentos Klabin Coca-Cola União J. Macêdo Bombril Santista Alimentos Ceval Nestlé Johnson&Johnson Corn Products |

ANÁLISE E DISCUSSÃO DOS RESULTADOS

Para apresentação dos resultados, as três perguntas de pesquisa serão analisadas segundo cada um dos cinco atributos selecionados observando o critério de importância atribuído pelos varejistas entrevistados.

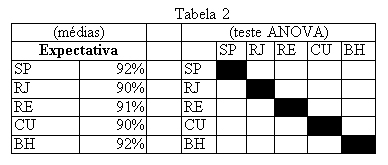

Percentual da demanda satisfeita na tirada do pedido

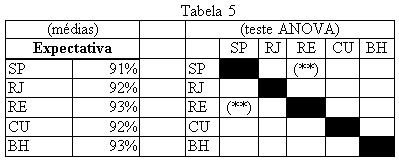

Este atributo diz respeito a informação que o varejista recebe por ocasião da tirada do pedido, quanto a disponibilidade dos itens solicitados. Não se refere a entrega propriamente dita. O lado esquerdo da Tabela 2 mostra altos graus de expectativas dos varejistas para este atributo. O lado direito da tabela mostra que em nenhum dos testes realizados constatou-se uma diferença de expectativa. Trata-se, portanto, de um atributo com expectativas altas, independentemente da localização geográfica do entrevistado.

|

| Observação: Cada linha da tabela apresenta a região entrevistada, a média das respostas dos varejistas para o atributo de serviço em questão e a indicação de diferenças significativas na comparação com as demais regiões. O teste estatístico utilizado foi o ANOVA. O símbolo (*) indicará que, a 5% de significância, existe diferença entre as regiões; e o símbolo (**) indicará que essa diferença existe a 10% de significância. Esta simbologia será utilizada nas demais tabelas. |

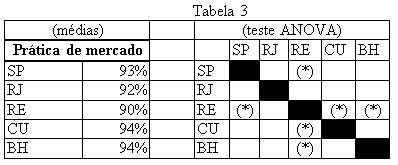

A tabela 3 mostra o grau de satisfação dos varejistas com seus fornecedores em geral (prática de mercado) para o item em análise. Embora os percentuais sejam altos, observa-se no lado direito da tabela que os varejistas de Recife avaliam seus fornecedores de modo diferente dos varejistas de São Paulo, Curitiba e Belo Horizonte. Como os fornecedores não são os mesmos em todas as regiões ou não utilizam as mesmas práticas em todos os mercados que atuam, é possível afirmar que neste item os varejistas de Recife não são tão bem atendidos como os de outros mercados em que o teste indicou as diferenças assinaladas.

|

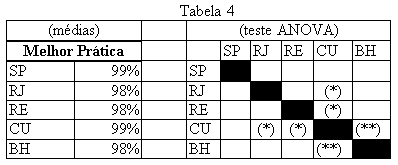

No que se refere ao grau de satisfação com as melhores práticas, a Tabela 4 indica altos graus de contentamento, com os varejistas de Curitiba avaliando melhor seus fornecedores do que os seus colegas do Rio de Janeiro, de Belo Horizonte e do Recife.

|

Percentual entregue do total pedido

Este atributo se refere a mercadoria recebida. Observa-se na Tabela 5 que os varejistas são ligeiramente menos exigentes neste atributo do que no atributo anterior. Aceitam, portanto, que um 7 a 8% do pedido possa não chegar. A única diferença significativa assinalada ocorre entre os varejistas de Recife e São Paulo assim mesmo a um nível de significância de 10%.

|

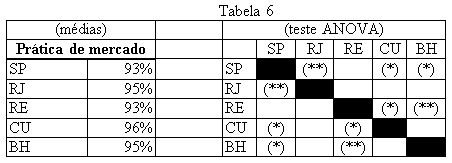

Já a Tabela 6 mostra que, em geral, os varejistas estão satisfeitos com seus fornecedores porque, em todos os mercados, a avaliação média do serviço recebido iguala ou supera a expectativa de desempenho mostrada na tabela anterior. O lado esquerdo da tabela 6 revela algumas diferenças significativas de avaliação, principalmente os varejistas paulistas em relação aos varejistas do Rio de janeiro, de Curitiba e de Belo Horizonte.

|

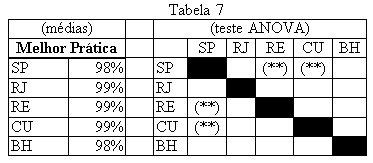

A Tabela 7, por sua vez, revela altos níveis de satisfação dos varejistas com as melhores práticas de fornecimento. Contudo, há diferenças significativas (ao nível de 10%) entre as avaliação de São Paulo com relação a Recife e Curitiba. Também neste item pode-se afirmar que em cada um dos mercados há algum fornecedor que chega próximo do 100% do pedido completo.

|

Os dois atributos recém analisados têm a ver com a dimensão Disponibilidade. Analisados separadamente, eles ocultam uma informação importante: Qual o percentual não entregue da demanda original? A resultante da indisponibilidade considerando o percentual não entregue em relação a demanda original, é possível concluir que a prática de mercado varia entre um mínimo de 9,8% (Curitiba) até 16,3% (Recife). Isto significa que quando um cliente tem a necessidade de fazer um pedido, ele já pode contar que aproximadamente 15% do que necessita, não receberá. Evidentemente trata-se de um nível de serviço medíocre. E o que é surpreendente é que a expectativa do cliente também é baixa. A combinação das expectativas (tabelas 2 e 5), mostra que o varejista espera receber entre 82,8% (Rio de Janeiro e Curitiba) e 85,6% (Belo Horizonte) do seu pedido original.

Quando se analisa a melhor prática, observa-se uma diferença enorme com a prática de mercado. Os melhores fornecedores deixam de atender entre 2% (Curitiba) e 4% (Belo Horizonte) do pedido original.

Tempo entre pedido e recebimento do produto

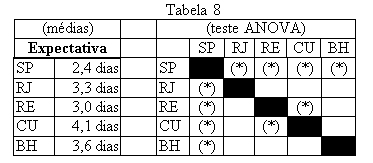

Este atributo é o primeiro que revela algumas diferenças notáveis de expectativas. A Tabela 8 mostra que os varejistas de São Paulo são claramente mais exigentes do que os demais. Talvez por se situarem próximos das fontes produtoras, as expectativas são altas. Por outro lado, chama a atenção que embora Curitiba seja o mercado mais próximo de São Paulo, a expectativa de prazo de entrega é a mais baixa.

|

Passando a prática de mercado, observa-se na Tabela 9 que o mercado mais exigente (São Paulo) é também onde o prazo de entrega é o menor, superando as expectativas médias. O segundo melhor prazo de entrega é percebido em Curitiba (mercado menos exigente neste atributo). O lado esquerdo da tabela corrobora que os varejistas paulistas avaliam melhor seus fornecedores em comparação com todas as outras regiões.

|

A Tabela 10 mostra também que São Paulo é o mercado onde a melhor prática, na opinião dos clientes, é a melhor dentre todas as regiões pesquisadas. Há fornecedores em São Paulo entregando as mercadorias pouco mais de 24 horas depois do recebimento do pedido.

|

Percentual de entregas atrasadas

Este atributo diz respeito a aceitação de entregas fora do prazo prometido. A Tabela 11 revela uniformidade de expectativa entre os entrevistados. Em média todos aceitam um percentual em torno aos 8% de entregas atrasadas. Não existem diferenças regionais no que se refere as expectativas. Combinando esta expectativa com a que já foi comentada sobre o percentual não entregue da demanda original, percebe-se que o varejista já conta em não receber aproximadamente 22% do que necessitava originalmente. As implicações para os comerciantes são óbvias: ou eles mantêm um alto estoque de segurança ou convivem com a falta de produtos em suas lojas.

|

As práticas de mercado, conforme mostra a Tabela 12, são bastante diferentes das expectativas dos clientes. De todos os atributos analisados até aqui, este parece ser o de pior desempenho por parte dos fornecedores. Há diferenças significativas entre várias regiões. As avaliações de Belo Horizonte e Curitiba apresentam o maior número de diferenças com relação às avaliações nas outras regiões.

|

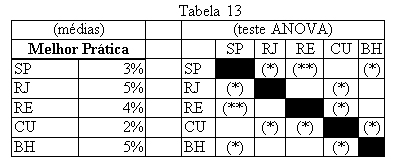

A Tabela 13 mostra que a melhor prática em cada um dos mercados, na avaliação dos varejistas, supera as expectativas médias. Em São Paulo e em Curitiba tais avaliações são significativamente diferentes das verificadas em quase todas as outras regiões. É preciso recordar que a melhor prática acaba por “alimentar” as expectativas de desempenhos futuros, penalizando as avaliações daqueles fornecedores que não se empenham em melhorar seus níveis de serviço.

|

Número de entregas por mês de um mesmo fornecedor

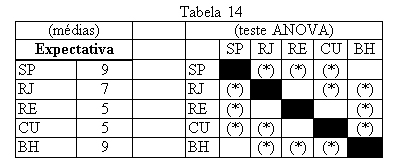

O número de entregas é um atributo muito valorizado pelos varejistas porque a freqüência de recebimentos diminui a necessidade de estoques de segurança além de reduzir o espaço necessário de armazenagem nas lojas. A Tabela 14 mostra que São Paulo e Belo Horizonte têm expectativas médias de 9 entregas mensais ou uma entrega a cada 3 dias aproximadamente. O lado esquerdo da tabela mostra que as expectativas nesses mercados são significativamente diferentes das encontradas nos outros mercados. O mesmo ocorre entre Rio de Janeiro e Curitiba.

|

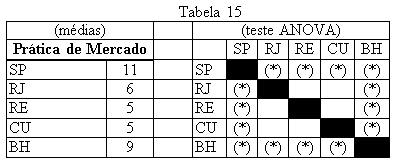

A Tabela 15 mostra que o Rio de Janeiro é a única região em que a prática de mercado média é inferior a expectativa média. Por outro lado, as avaliações que os varejistas de São Paulo e Belo Horizonte fazem de seus fornecedores em geral é significativamente diferente das avaliações feitas pelos comerciantes das demais regiões. Por outro lado, a observação conjunta das tabelas 12 e 15 mostra um fato interessante. Onde é menor a freqüência de entregas (Recife e Curitiba), menor é o percentual de entregas atrasadas. Este fato sugere que quanto maior a freqüência de entregas, maior é a possibilidade dos pedidos não chegarem completos.

|

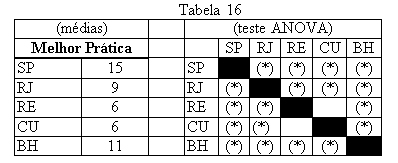

Os resultados mostrados na Tabela 16 revelam que em todos os mercados a melhor prática supera as expectativas médias de desempenho. Por outro lado, a exceção do teste entre Recife e Curitiba, todos os outros mostram diferenças significativas entre as avaliações feitas pelos varejistas. São Paulo, o mercado mais exigente neste item de serviço, tem a melhor freqüência de entregas. Além disso, como se viu na tabela anterior, a prática de mercado é melhor que a melhor prática encontrada nos outros mercados, igualando-se apenas ao melhor desempenho encontrado em Belo Horizonte.

|

CONCLUSÃO

Dos cinco atributos abordados no trabalho, é possível afirmar que em três deles existe uma uniformidade entre as expectativas dos varejistas: nos dois atributos relacionados com a Disponibilidade (percentual da demanda satisfeita na tirada do pedido e percentual entregue do total do pedido) e no percentual de entregas atrasadas. Nos dois primeiros casos as expectativas de todos são uniformemente altas e no terceiro caso os varejistas em geral são mais tolerantes e esperam um índice de entrega pontual em torno ao 92%. Entretanto, o efeito combinado das expectativas de desempenho nestes três atributos revela que os varejistas brasileiros, independentemente de sua localização, estão cientes de que não podem esperar muito de seus fornecedores. A combinação dos três atributos significa o percentual recebido considerando a necessidade original. A expectativa média é a de receber aproximadamente 76% da necessidade inicial.

Nos dois atributos restantes (tempo entre pedido e recebimento do produto e freqüência de entregas) observou-se notáveis diferenças de exigências entre as regiões, despontando São Paulo como o mercado mais exigente.

Embora restrita a cinco atributos (mas os mais importantes na ótica dos entrevistados), esta informação implica que uma empresa não pode querer utilizar em todos os mercados uma estratégia única de serviço ao cliente. Há atributos em que ela seria indicada e em outros ela significaria ficar aquém das expectativas de uns e, para outros, utilizar desnecessariamente recursos em aspectos não valorizados pelos clientes.

O conhecimento exato das expectativas dos clientes, região por região, permite que o fornecedor de alcance nacional estabeleça suas políticas de distribuição no âmbito local. Sua expectativa de sucesso, nesse caso, tem mais chance de acontecer. Um conjunto único de procedimentos a nível nacional supõe a uniformidade nas expectativas dos clientes em todas as regiões de seu âmbito de atuação. Os resultados da pesquisas mostraram que, em vários atributos, isto não é verdadeiro.

Se havia alguma uniformidade de expectativas em alguns atributos, o mesmo não se pode dizer em relação a avaliação do serviço recebido nas cinco regiões pesquisadas. Em todos os atributos verificou-se algum tipo de diferença entre as avaliações, com destaque para os atributos tempo entre o pedido e a entrega do produto, percentual de entregas atrasadas e freqüência de entregas.

Com relação as melhores práticas, os resultados revelam que em todas as regiões e em todos os atributos, há desempenhos brilhantes. Também há diferenças regionais de avaliações por parte dos varejistas neste item. Convém registrar aqui que cada entrevistado foi solicitado, em cada atributo, a identificar o fornecedor com a melhor prática. Devido às diferenças regionais e possivelmente a já comentada decisão de alguns fornecedores de atuação nacional de não oferecer o mesmo nível de serviço em todas as regiões, fornecedores locais (com menor exposição nacional) são indicados como apresentando melhor atuação (best practices) do que aqueles mais conhecidos.

Conforme foi comentado anteriormente, este artigo considerou dados obtidos em 1999, mas a pesquisa que gerou os dados vem acontecendo desde 1994. Durante este período, tem-se observado que as expectativas dos varejistas vêm aumentando em que pese a análise dos dados de 1999 chamar a atenção, em alguns casos, para baixos níveis de serviço esperado. A aumento das expectativas decorre em parte porque o consumidor final está mais exigente e porque o desempenho de alguns fornecedores também vêm melhorando com o passar do tempo. O acirramento da competição leva a um ciclo virtuoso de aumento de expectativas na medida em que experiências positivas elevam o patamar de referência. Para os fornecedores, isto significa que seu desempenho em determinados atributos que antes poderia ser um diferencial passa a ser condição básica de sobrevivência (de critério ganhador de pedido para critério qualificador para concorrer).

O aumento de exigências em todos os elos da cadeia traduz-se em pressão por maior eficiência e mais serviços com melhores níveis de qualidade. É um processo virulento de transmissão de requisitos de serviço ao longo de toda cadeia de suprimento.

No caso das relações entre empresas pertencentes a uma mesma cadeia de suprimento, o que determina o sucesso é a busca incessante por competitividade através de operações eficientes ao oferecer produtos e serviços que tenham valor do ponto de vista do cliente. Assim como os consumidores finais têm necessidades diferentes, os varejistas também apresentam características únicas em função de diversos fatores, tais como geográficos, culturais e econômicos. Estar preparado para prestar um serviço logístico que leve em conta tais fatores pode ser a chave do sucesso.

BIBLIOGRAFIA:

Bowersox, D.J.; Closs, D.J. Logistical Management – The Integreted Supply Chain Process. New York, NY: McGraw-Hill, 1996.

Bowersox, D.J.; Cooper, M.B. Strategic marketing channel management. New York, NY: McGraw-Hill, 1992.

Christopher, M. Logistics and Supply Chain Management. London: Pitman, 1992.

ECR Brasil – Visão Geral. Associação ECR Brasil, novembro 1998.

Figueiredo, K.; Arkader, R.; Lavalle, C.; Hijjar, M. F.. Dimensões relevantes de serviço ao cliente na distribuição de alimentos: um estudo entre atacadistas e varejistas no Brasil. Business Association of Latin American Stuties. Balas Proceedings, 1999.

La Londe, B.J.; Zinszer, P.H. Customer Service: Meaning and Measurement. Chicago, IL: National Council of Physical Distribution Management, 1976.

La Londe, B.J.; Cooper, M.C.; Noordewier, T.G. Customer service: a management perspective. Oak Brook, IL.:Council of Logistics Management, 1988.

Lambert, D.M. Strategic logistics management. Homewood, IL.: R.D.Irwin, 1993.

Lambert, D. M. Customer Service Strategy and Management. In: Robeson, J.F et al. (Eds). The Logistics Handbook. New York, NY: The Free Press, 1994, Ch.5, p. 76-102.

O’Laughlin, K.A.; Copacino, W.C. Logistics Strategy. In: Robeson, J.F et al. (Eds). The Logistics Handbook. New York, NY: The Free Press, 1994, Ch. 4, p. 57-75.