Um dos principais efeitos do processo de globalização que vem afetando a grande maioria das nações, é o aumento do comércio internacional, que nos últimos vinte anos vem crescendo a uma taxa superior ao do PIB mundial. Este fenômeno parece estar se acelerando. Entre 1995 e 2003, ou seja, no período mais recente de oito anos, a taxa média de crescimento do comércio internacional foi o dobro da taxa de crescimento do PIB mundial. Ou seja, enquanto o PIB cresceu a uma taxa de 2,7% ao ano, o comércio cresceu a uma taxa de 5,4%.

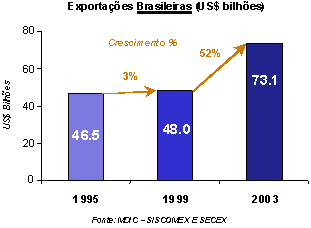

Como seria de se esperar, o Brasil não ficou imune a este processo de crescimento do comércio internacional. No mesmo intervalo de oito anos, o volume de transações comerciais do país (importações mais exportações) saltou de um patamar de cerca de US$ 80 bilhões, para um novo patamar de cerca de US$ 120 bilhões, ou seja, um crescimento de 50% em oito anos. Neste período o país saiu de uma posição de déficit para uma situação de superávit na balança comercial. Esta inversão de posições está diretamente relacionada com a mudança da política cambial. Entre 1995 e 1999, quando a moeda nacional esteve valorizada, o país passou por uma fase de déficits sucessivos. A partir de 1999, com a forte desvalorização cambial, teve início uma fase de superávits contínuos, em função do crescimento explosivo das exportações. Apenas para ilustrar o impacto causado pela desvalorização cambial, basta lembrar que entre 1995 e 1999, quando o real esteve valorizado, as exportações cresceram apenas 3%, enquanto no período entre 1999 e 2003, com o real desvalorizado, o crescimento foi de 52%, como mostra a figura a seguir.

|

O aumento explosivo das exportações entre 1999 e 2003 teve vários impactos positivos, ao mesmo tempo que revelou uma série de fragilidades logísticas do país. Dentre os aspectos positivos podemos destacar o aumento da participação do Brasil nas exportações mundiais, que saltou de 0,86% para 1,03%, o crescimento da participação das exportações no PIB nacional, que pulou de 7% para 13%, e o aumento das reservas cambiais do país. As fragilidades representadas pelas condições precárias das rodovias, pela baixa eficiência e falta de capacidade das ferrovias, pela desorganização e excesso de burocracia dos portos, tiveram como resultado o aumento das filas de caminhões nos principais portos, longas esperas de navios para a atracação, o não cumprimento dos prazos de entrega ao exterior, tudo isto resultando no aumento dos custos e redução da competitividade dos produtos brasileiros no exterior.

Com o objetivo de quantificar e conhecer melhor as fragilidades logísticas do país, o Centro de Estudos em Logística do Coppead, realizou uma ampla pesquisa, envolvendo a análise de dados secundários obtidos nas principais instituições brasileiras e estrangeiras, ligadas ao comércio exterior, assim como o levantamento de dados primários nas maiores empresas exportadoras do país. A análise de dados secundários teve como objetivo conhecer o perfil das exportações, assim como, as principais características da infraestrutura logística de apoio ao comércio exterior brasileiro. O levantamento de dados primários junto aos 250 maiores exportadores brasileiros, visou conhecer suas percepções a respeito da infraestrutura logística para o comércio exterior brasileiro. Este artigo tratará da análise dos dados secundários, ou seja, do perfil das exportações, e da infraestrutura logística para as exportações. A análise dos dados primários, que tratam das percepções das maiores empresas exportadoras será apresentada num artigo posterior.

Conhecendo o perfil das exportações brasileiras

Com o objetivo de traçar um perfil das exportações buscou-se identificar os principais produtos, assim como os principais destinos das exportações brasileiras. Para identificar os principais produtos, foram considerados os valores exportados em dólares americanos e os volumes em toneladas. As duas tabelas abaixo apresentam a lista dos cinco principais produtos com base em cada um dos dois critérios utilizados.

| Pauta de Exportação: |

| Cinco Principais Produtos em Valor |

|

| Pauta de Exportação: |

| Cinco Principais Produtos em Volume |

|

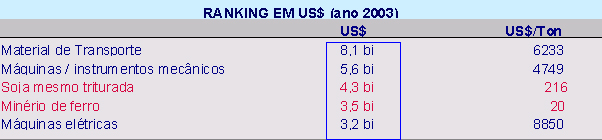

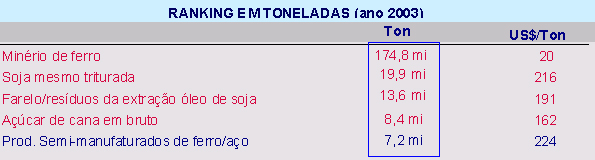

Uma análise da primeira tabela indica que em termos de valores, os cinco principais itens de nossa pauta de exportações representam uma combinação de produtos industrializados, normalmente containerizados e de alto valor agregado, e produtos básicos, exportados como graneis, de baixo valor agregado. Ou seja, material de transporte, máquinas / instrumentos mecânicos, e máquinas elétricas, são produtos industrializados com alto valor agregado (com média de US$ 6610 por tonelada), enquanto soja e minério de ferro são produtos básicos de baixo valor agregado (US$ 216 por tonelada) e muito baixo valor agregado, (US$ 20 por tonelada). Por outro lado, a segunda tabela mostra que em termos de volume, medido em toneladas, existe a predominância de produtos básicos, que possuem baixo e muito baixo valor agregado. Vale destacar o enorme volume do minério de ferro, com cerca de 174,8 milhões de toneladas exportadas (3,5 vezes maior do que o somatório dos outros quatro principais produtos exportados), e cujo valor agregado de US$ 20 por tonelada é cerca de dez vezes menor do que a média dos outros quatro.

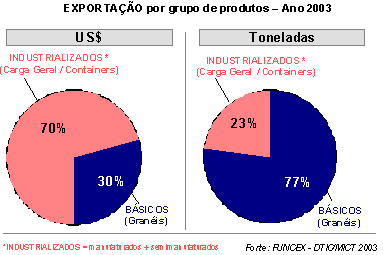

Um exame das exportações brasileiras como um todo mostra que os produtos industrializados representam 70% do valor em dólares, mas apenas 23% do volume em toneladas. Por outro lado, os produtos básicos representam apenas 30% do valor em dólares, mas 77% do volume em toneladas, conforme pode ser observado na figura a seguir.

|

A classificação dos produtos por volume e valor agregado, é de suma importância quando se considera a adequação da infraestrutura logística às necessidades do país. Produtos de baixo valor agregado, transacionados em grandes volumes, (em geral produtos básicos a granel), requerem sistemas logísticos de grande capacidade e baixo custo unitário, mesmo que para isto seja necessário sacrificar certas dimensões de serviço, tais como, freqüência e prazos de entrega. Por sua vez, produtos de alto valor agregado e baixo volume, (tipicamente produtos industrializados e containerizados), demandam sistemas logísticos que possam oferecer altos níveis de serviço, em termos de freqüência e prazos, mesmo que para isto seja necessário sacrificar os custos logísticos.

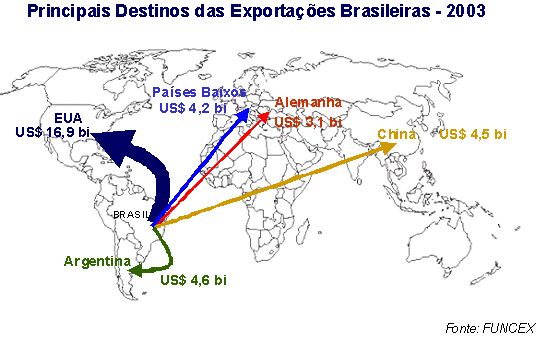

A figura a seguir mostra os cinco principais destinos das exportações brasileiras. Uma análise rápida da figura indica que sob este ponto de vista, nossas exportações estão bastante diversificadas, pois englobam América do Norte, América do Sul, Europa e Ásia. Tal diversificação aumenta a complexidade logística e cria um grande desafio em termos de disponibilidade e freqüência de meios de transporte, assim como em termos de burocracia, normas e cultura de cada país ou região. A complexidade torna-se ainda maior se considerarmos a forte dinâmica de nossas exportações, tanto em termos de volume, quanto em termos de destinos. Apenas como exemplo podemos citar os casos da Argentina e China. No caso da Argentina, o valor exportado que era de cerca de US$ 6,0 bilhões em 1999, se reduziu para US$ 4,6 bilhões em 2003. No caso da China ocorreu o inverso. De um volume exportado de menos de US$ 1,0 bilhão em 1999, saltou para US$ 4,5 bilhões em 2003.

|

Principais características da infraestrutura logística para exportação.

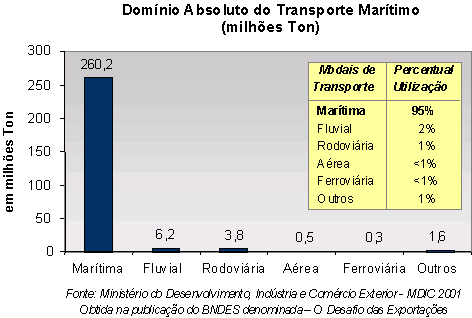

O primeiro aspecto a ser considerado na análise da infraestrutura de exportações é a participação dos diversos modais, no transporte internacional A figura a seguir mostra um domínio quase total do modal marítimo, responsável pelo transporte de 260 milhões de toneladas, o que corresponde a 95% do total exportado.

|

Uma análise retrospectiva mostra que o modal marítimo é não só o mais utilizado, mas também o que mais cresceu nos últimos anos, indicando uma tendência de aumento de sua participação na matriz de transportes da exportação. Isto aumenta a importância, para a economia brasileira, de possuir portos eficientes, bem localizados, e com capacidade suficiente para atender nossas necessidades.

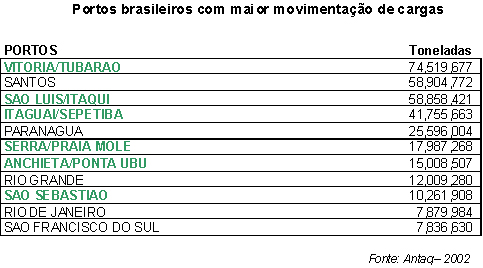

O Brasil possui atualmente 35 portos que movimentam carga do comércio exterior, as chamadas cargas de longo curso. Cerca de metade destes portos (18) estão localizados nas regiões Sul e Sudeste, e são responsáveis por cerca de 75% da movimentação de cargas. O estado com o maior número de portos que operam o longo curso é o Espírito Santo, com um total de seis, seguido dos estados do Rio de Janeiro com quatro, e de Santa Catarina com três. No que se refere ao volume movimentado nos portos os 3 principais estados são o Espírito Santo, São Paulo, e o Maranhão, nesta ordem. Com exceção do Estado do Rio Grande do Sul, todos os estados, que possuem portos de longo curso, movimentam majoritariamente cargas de exportação.

A tabela a seguir apresenta a lista dos 11 maiores portos brasileiros, em termos de movimentação de cargas, medida em toneladas.

|

Uma análise da tabela acima mostra que os onze maiores portos brasileiros podem ser divididos, entre especializados, voltados basicamente para a movimentação de granéis, e diversificados, que movimentam tanto granéis, quanto containeres e carga geral. Os portos listados em verde são os especializados, enquanto os listados em preto são os diversificados. Dos onze maiores, seis são especializados, e cinco diversificados. Tubarão, o maior porto brasileiro, é fortemente envolvido com a movimentação de minério de ferro, enquanto Santos, o segundo maior, movimenta uma pauta bastante diversificada de produtos, envolvendo containeres, carga geral, e granéis líquidos e sólidos.

Os maiores consumidores da infraestrutura logística para exportação são os produtos a granel, dentre os quais se destacam o minério de ferro, petróleo e seus derivados, e a soja, que por possuírem baixo valor agregado, e por serem movimentados em grandes volumes, necessitam de uma infraestrutura de grande porte e baixos custos. No caso do minério de ferro esta estrutura está disponível graças aos investimentos feitos pela Vale do Rio Doce num sistema integrado envolvendo ferrovias, portos e navios, modernos e eficientes. Dentre os portos operados pela Vale do Rio Doce, se encontram dois dos três maiores em movimentação, ou seja, Tubarão no Espírito Santos, e Itaqui no Maranhão. A mesma situação se repete no caso do Petróleo e seus derivados, onde a Petrobrás opera eficientes terminais em São Sebastião / São Paulo, e Rio de Janeiro, além de possuir dutos e navios próprios. Já no caso da soja a infraestrutura deixa muito a desejar, resultando em enormes filas de navios, caminhões, e trens, que por ficarem grande parte do tempo ociosos nas filas tem seu custo majorado, onerando fortemente o exportador, afetando sua margem de lucratividade, e ameaçando nossa competitividade internacional.

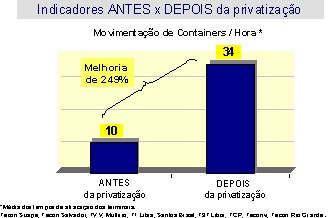

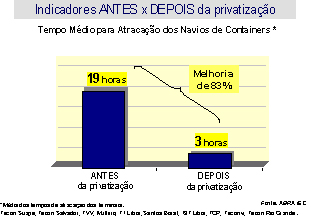

De uma forma geral, pode-se afirmar que os portos especializados tem tido um bom desempenho, tanto em termos de capacidade quanto de produtividade, enquanto os portos diversificados vêm apresentando uma série de problemas. Isto tem ocorrido apesar dos grandes avanços que ocorreram a partir do processo de privatização dos terminais portuários. Um bom exemplo dos avanços ocorridos pode ser observado nos terminais de containeres no período pós privatização, conforme demonstrado nas figuras a seguir.

|

|

Os gráficos mostram ganhos substanciais de produtividade na movimentação de containeres (uma melhoria de 249%) e na utilização dos navios (uma redução de 83% no tempo para atracação). No entanto, os avanços observados nos terminais de containeres foram obscurecidos pelos problemas de falta de containeres vazios e de navios disponíveis, conseqüência do enorme crescimento do comércio internacional, principalmente no extremo oriente, e mais especificamente na China.

Tendo de alocar navios ao redor do mundo, os armadores internacionais dão preferência a rotas de maiores volumes, o que prejudica o Brasil, que ainda movimenta uma quantidade relativamente pequena de containeres. Apenas como exemplo, vale lembrar que o porto de Santos, de longe o maior em movimentação de containeres no Brasil, ocupa a posição 58, no ranking mundial. O volume de containeres ali movimentado foi 15,6 vezes menor do que o porto de Hong Kong, e 13,7 vezes menor do que o porto de Cingapura, os dois maiores do mundo em movimentação de containeres.

Dado o estágio de desenvolvimento econômico e de suas características territoriais, o Brasil ainda é um grande exportador de produtos básicos, e um pequeno exportador de produtos industriais. Basta lembrar que somos o maior exportador de minério de ferro e de soja, do mundo. Apesar dos volumes exportados, não temos tido grandes problemas com o minério de ferro, o que não é verdade no caso da soja que movimenta volumes bem menores, mas tem encontrado grandes gargalos no seu escoamento para exportação. Isto talvez possa ser explicado pelo fato do minério ser exportado basicamente através de portos especializados, enquanto a soja depende de portos diversificados. É preciso investigar este fenômeno com maior profundidade, para que possamos aprender com exemplos que vem dando certo.

Uma questão muito importante e que não foi aqui discutido se refere à infraestrutura de acesso aos portos, ou seja, a infraestrutura de transporte e armazenagem que viabiliza a movimentação dos produtos dos centros de produção até os terminais de exportação. Esta questão será discutida no próximo artigo que será em breve publicado.

BIBLIOGRAFIA

1) Pesquisa Logística e Comércio Internacional 2004 – CEL / Coppead (no prelo)

2) O Desafio das Exportações – BNDES 2001

3) MDIC – Siscomex e Secex

4) Estatísticas do comércio exterior – Banco Mundial

Paulo Fleury

https://ilos.com.brFundador do ILOS. Engenheiro Mecânico pela UFRJ, possui os títulos de M.Sc. em Engenharia de Produção pela COPPE/UFRJ e Ph.D. em Administração Industrial pela Loughborough University of Technology, Inglaterra. Professor Fleury foi Diretor e Superintendente Geral da Agência de Desenvolvimento Econômico do Estado do Rio de Janeiro, AD-Rio. Visiting Scholar da Harvard Business School, conferencista convidado da Sloan School of Management, MIT e participante do Teachers Training Program do Insead – Fontainebleau. É membro do Council of Supply Chain Management Professionals e da European Operations Management Association. Possui cerca de 150 trabalhos publicados em periódicos e livros nacionais e internacionais, e tem mais de 25 anos de experiência de ensino e consultoria nas áreas de Estratégia de Operações e Logística Empresarial. Seu portfólio de clientes é composto por mais de duzentas empresas, de grande porte, listadas entre as quinhentas maiores do Brasil. É membro do Conselho de Administração de importantes empresas brasileiras do setor de logística.