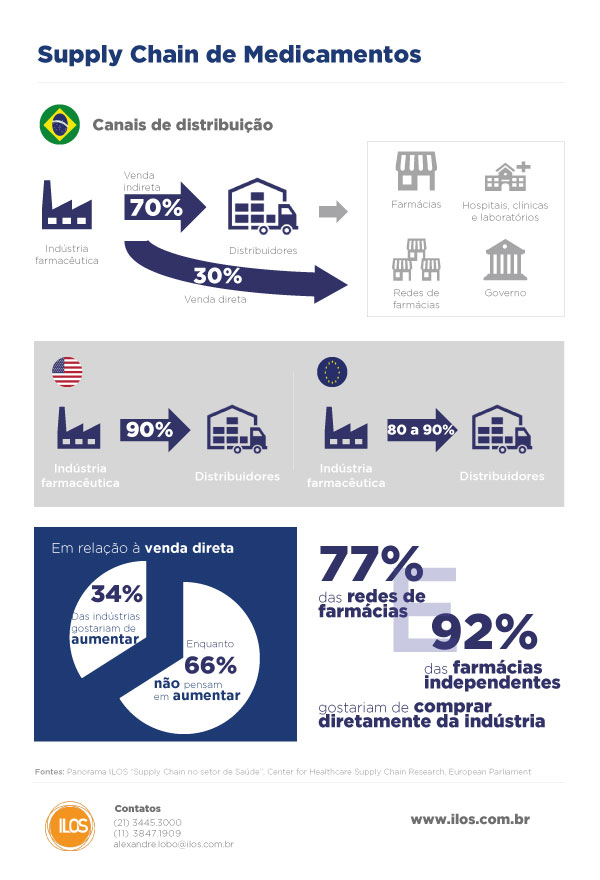

No Brasil, um dos questionamentos que sempre vêm à tona no setor de Saúde envolve a definição dos canais de distribuição. Periodicamente, as indústrias farmacêuticas reavaliam se devem aumentar a venda direta para os PDVs, reduzindo a dependência dos distribuidores, que hoje representam 70% das vendas das indústrias de medicamentos.

Na comparação entre os países, os canais de suprimentos de medicamentos não são muito diferentes do Brasil. Nos Estados Unidos, mais de 90% das vendas da indústria farmacêutica vão para os distribuidores, que se encarregam da entrega diária em quase 200 mil pontos de atendimento à saúde espalhados pelo país. Em países como Dinamarca, Grécia, Irlanda, Luxemburgo, Holanda e Reino Unido, esse percentual é de um pouco menos de 90%, enquanto na República Tcheca, França e Itália chega a quase 80%.

A expectativa para os próximos anos é de que esse cenário sofra alguma alteração, com as indústrias farmacêuticas buscando novas maneiras de aumentar suas margens e aumentando as vendas diretas para as farmácias e os hospitais. Na Europa, as margens médias das distribuidoras farmacêuticas giram em torno de 5% a 10%, podendo chegar a 23%, como no caso da Holanda, enquanto nos Estados Unidos, a margem média é de 6%.

Entretanto, aumentar a venda direta pode significar também aumento nos investimentos necessários para garantir o nível de serviço atualmente oferecido na cadeia farmacêutica. Nos Estados Unidos, os clientes do setor de saúde (médicos e pacientes) esperam alto nível de serviço, sendo comum as farmácias fazerem pedidos diários, com entregas entre 12h e 24h após o pedido. Essa expectativa não é muito diferente no Brasil, onde metade das vendas dos distribuidores de medicamentos são atendidas no dia seguinte do pedido, enquanto outros 20% são atendidos no mesmo dia, segundo recente pesquisa feita pelo ILOS e que compõe o Panorama ILOS “Supply Chain no setor de Saúde”.

Estudos feitos nos Estados Unidos mostram que a saída dos distribuidores do mercado farmacêutico aumentaria em quase 12% os custos totais da indústria farmacêutica para que esta mantenha as entregas diárias às farmácias. Caso o prazo de entrega passe para uma semana, o que exigiria um estoque maior nas farmácias, o custo total da indústria aumentaria em 4%. Esse aumento de custos se deve, em grande parte, à necessidade de as indústrias realizarem operações e gerirem sistemas que atualmente são usados pelos distribuidores.

Apesar da maior complexidade e do possível aumento nos custos, mais de 30% das indústrias de medicamentos no Brasil gostariam de mudar a configuração de canais de venda, aumentando a participação da venda direta. Visualizando uma possível redução de custos, grande parte das redes de farmácias (77%) e das farmácias independentes (92%) também têm interesse em comprar diretamente da indústria e até admitem a possibilidade de redução da frequência de entregas, com consequente aumento dos lotes pedidos e dos estoques nas lojas.

Confira mais números sobre a cadeia de suprimentos de medicamentos no infográfico abaixo:

Referência biblográfica:

Panorama ILOS “Supply Chain no setor de Saúde”

OECD – Competition issues in the distribution of pharmaceuticals

Booz Allen – The role of distributors in the US Healthcare Industry

Alexandre Lobo

https://ilos.com.brGraduado em Engenharia Civil pela Universidade Federal do Rio de Janeiro (UFRJ) e em Comunicação Social pelas Faculdades Integradas Hélio Alonso (FACHA). Atuação em diversos projetos com ênfase na análise de mercado para empresas como Unilever, Intertank, Invepar, Aqces, Banco Interamericano de Desenvolvimento e Banco Mundial.