A primeira parte deste artigo apresenta uma análise do cenário econômico, que condiciona o comportamento dos agentes integrantes das cadeias de suprimento de bens de consumo. Em seguida, serão discutidas as implicações das mudanças no ambiente competitivo em termos das necessidades dos supermercadistas, bem como do desempenho e da qualidade do serviço de distribuição praticado pela indústria.

As análises que seguem estão baseadas nos resultados da Pesquisa Benchmark – Serviço de Distribuição, conduzida periodicamente desde 1994 (veja no box), sendo que este artigo se baseia nos resultados do levantamento realizado em 2012.

Informações Gerais

A Pesquisa Benchmark – Serviço de Distribuição, conduzida periodicamente desde 1994 pelo Centro de Estudos em Logística e depois pelo ILOS, tem como objetivo medir a evolução da importância e da qualidade do serviço de distribuição da indústria de bens de consumo na percepção dos supermercadistas. O trabalho tem contado com o patrocínio de empresas industriais líderes em seus respectivos setores de atuação.

O escopo de pesquisa considera cerca de 600 entrevistas, efetuadas em cinco capitais brasileiras (São Paulo, Rio de Janeiro, Curitiba, Belo Horizonte e Recife), considerando três categorias de produtos: alimentos perecíveis, alimentos não perecíveis e higiene e limpeza.

A metodologia avalia oito dimensões (operacionalizadas por meio de seus respectivos atributos de serviço de distribuição): Disponibilidade de Produto, Tempo de Ciclo do Pedido, Consistência do Prazo de Entrega, Frequência de Entrega, Flexibilidade do Sistema de Entrega, Sistema de Remediação de Falhas, Sistema de Informação de Apoio e Apoio na Entrega Física

O ambiente econômico

Chegamos ao fim de 2013, envolvidos em um contexto de incertezas na economia mundial, ainda por conta dos desdobramentos da crise financeira de 2009. Neste cenário, observamos a maioria dos países da União Europeia em estagnação ou recessão, muitos com altos índices de desemprego. Os Estados Unidos, em situação menos crítica, crescem ainda timidamente, com nível de desemprego em declínio e uma ameaça advinda de seu déficit fiscal. E a China, o motor da economia mundial, encontra-se em um patamar de crescimento inferior ao experimentado ao longo dos últimos 30 anos, que deve perdurar no futuro próximo.

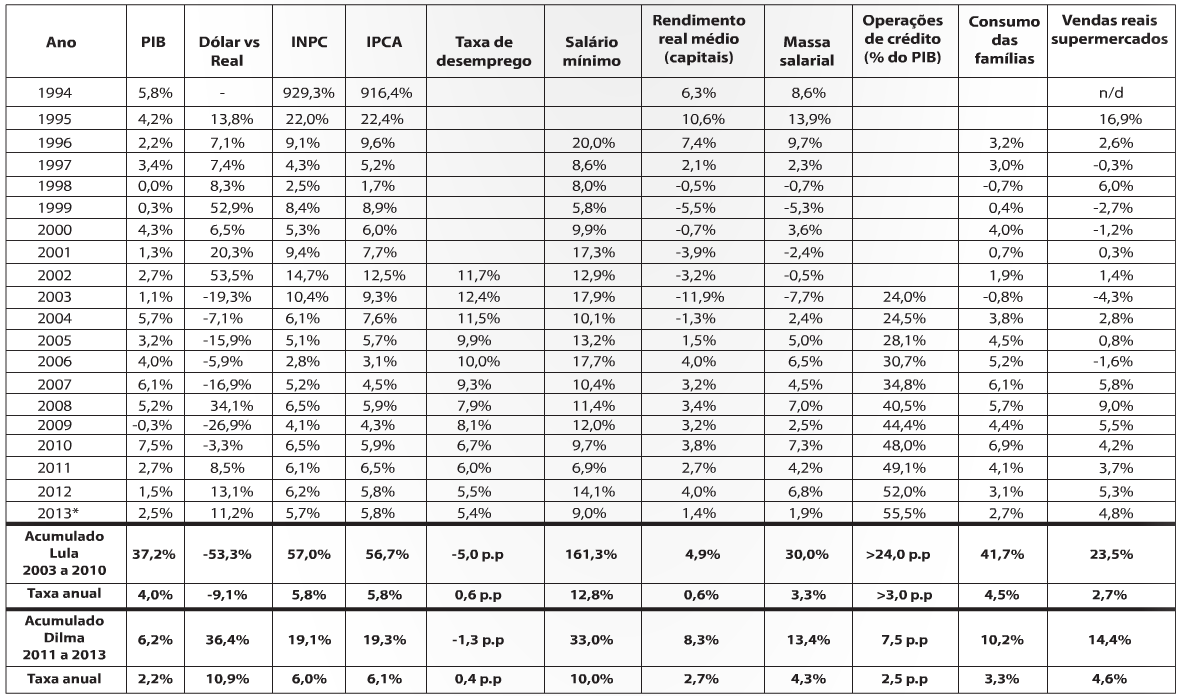

É neste contexto mundial que a economia do Brasil se apresenta em situação de esgotamento do modelo de crescimento dos últimos 11 anos. Em grande parte do mandato do presidente Lula (2003 a 2010), o país se desenvolvia alavancado por programas de aumento de renda aos menos favorecidos, pela inserção de mão de obra no mercado de trabalho, que reduziu a taxa de desemprego de 12,4% em 2003 para 6,7% em 2010 (ver Tabela 1) e, com base na carona da evolução de um longo período de prosperidade mundial, terminado ao fim de 2008, que trouxe uma bonança de investimentos externos e altos preços das commodities. No entanto, nos primeiros três anos de governo da presidente Dilma, deparamo-nos com um desempenho pífio do desenvolvimento econômico.

Tabela 1 – Evolução das taxas[1] de crescimento do PIB brasileiro, taxa cambial, INPC, IPCA, taxa de desemprego, salário mínimo, rendimento real médio do pessoal ocupado, massa salarial, operações de crédito, consumo das famílias e das vendas reais dos supermercados *previsão

Fonte: Conjuntura Econômica, IBGE, RAIS/MTE e ABRAS

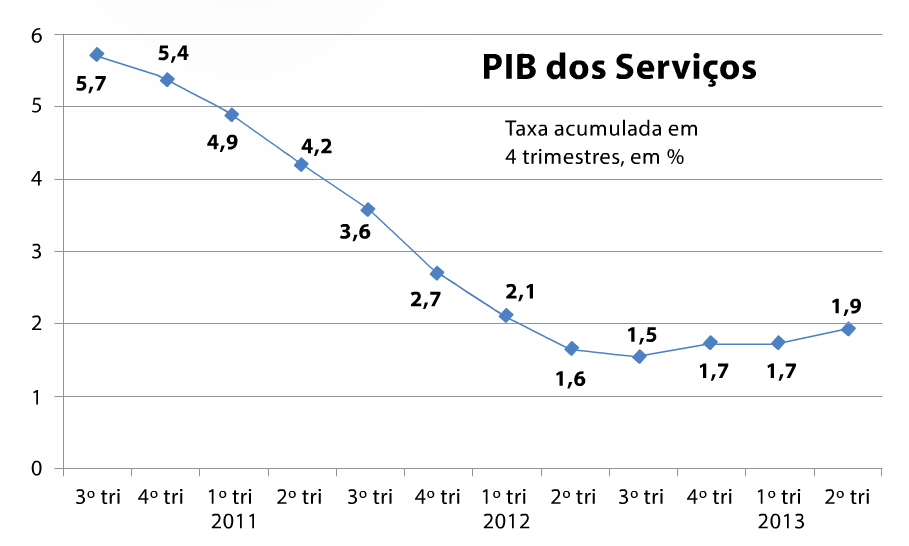

Há quase uma unanimidade entre os economistas de que o efeito potencial de estímulos ao consumo doméstico para turbinar o crescimento do PIB chegou à sua exaustão. Por exemplo, o atual índice de desemprego é o mais baixo da história (5,4%), sem mais espaço para servir como fator importante de crescimento da economia. Cabe ressaltar que o setor de serviços é o que mais tem absorvido trabalhadores e representa cerca de 68,5% da economia do país. Segundo se pode observar no Gráfico 1, os serviços, que cresciam a um ritmo de 5,7% no terceiro trimestre de 2011, foram de apenas 1,5% no terceiro trimestre de 2012, após oito períodos seguidos de queda, chegando a uma pequena recuperação, de 1,9%, no segundo trimestre de 2013.

Gráfico 1 – PIB de serviços acumulado em 12 meses

Fonte: IBGE

Nesse sentido, apesar da continuada adoção de medidas de estímulo à atividade econômica pelo consumo, como a desoneração de setores e a redução de juros, o país vem sofrendo fraco crescimento do PIB durante o governo Dilma – de 2,7% em 2011 para 1,5% em 2012, chegando, provavelmente, a 2,5% ao fim deste ano –, com significativa pressão inflacionária – de 6,5% em 2011 para 5,8% em 2012 e 2013 (sendo que este número de 2013 fica pior ao observarmos que os preços administrados subiram só 1,01% nos últimos 12 meses, enquanto os livres dispararam 7,34%!!!).

Vale destacar que o consumo das famílias, que atualmente representa ao redor de 63% do PIB, tem apresentado sucessivas quedas na taxa de crescimento nos últimos três anos – 6,9% em 2010; 4,1% em 2011; 3,1% em 2012 e previsão de 2,7% em 2013 –, conforme indicado na Tabela 1. Este quadro parece uma ameaça a um passado sombrio de estagflação que queremos esquecer, principalmente em anos anteriores ao plano de estabilização econômica de 1994, o qual é caracterizado por baixo crescimento com forte elevação de preços.

Fica a expectativa de que o potencial de crescimento do PIB só irá reagir a partir da adoção de um modelo macroeconômico baseado no aumento dos investimentos e da produtividade. Sem a alavanca do consumo interno, seria importante um maior nível de investimentos, notadamente em infraestrutura, para direcionar o aumento de atividade econômica e criar as condições de melhoria da produtividade, em um círculo virtuoso.

Neste cenário, haveria uma propensão de melhoria de qualidade dos empregos, que por seu turno elevaria o nível de prosperidade da classe média de maneira muito mais sustentável do que a simples transferência de renda, como os programas do tipo “Bolsa Família” e a política de aumento real de salário mínimo.

Há aqueles economistas que defendem que o governo deva desonerar a importação como um indutor de competitividade interna, visando a melhorias no aparelhamento dos diversos setores, o que, consequentemente, também produziria postos de trabalho mais nobres, propiciando assim uma elevação de produtividade da economia, de maneira consistente e sustentável.

Cabe ressaltar que nosso país é um dos mais fechados do mundo! A relação Comércio Internacional como percentual do PIB foi de apenas 24,5% em 2011, enquanto a Argentina teve 41,4%, a China 58,7% e a Alemanha, 95,3%! O Brasil é a sétima economia do planeta, mas está ao redor da 20ª posição tanto em importações quanto em exportações de bens e serviços. Num ranking de 150 nações listadas pelo Banco Mundial, o Brasil é aquela com menor índice de abertura, considerando a proporção entre Comércio Internacional e PIB. Portanto, o país tem muito a evoluir em suas trocas comerciais, desenvolvendo mercados existentes e criando novas oportunidades em novos mercados, como alavanca de prosperidade econômica.

No entanto, do lado dos investimentos, temos observado uma forte incapacidade de gestão do governo, que não para de anunciar planos ambiciosos que não são executados em sua plenitude pelos mais variados motivos, tais como os referentes à regulação, licenças ambientais e exigências de conteúdo nacional. Sem contar as intervenções discricionárias do governo (ex.: BNDES e Petrobras) e a instabilidade jurídica gerada por “quebra de regra do jogo”, que afugentam os investidores externos.

Em 2012, a taxa de investimento com relação ao PIB foi de apenas 18,1% (com ligeira recuperação esperada para 2013), mantendo a sequência de quedas em 2010 e 2011, de 19,5% para 19%, respectivamente segundo o Instituto Brasileiro de Geografia e Estatística (IBGE). O mais alarmante é que, quando consideramos o volume de recursos voltados à formação de capital fixo, o investimento realizado no Brasil em 2012 foi 4% inferior ao que ocorreu no ano anterior! Este desempenho está bem abaixo de países como o México, que em 2012 teve um crescimento do PIB de 3,9%, inflação de 3,2% e taxa de investimento de 22%; e o Chile, com 5,5% de crescimento, 1,8% de inflação e taxa de investimento de 27%.

Em suma, é interessante destacar que, enquanto as taxas de crescimento médio anual da economia (PIB) e da inflação (IPCA) no governo Lula foram de 4% e 5,8%, respectivamente, nos três anos de Dilma estes indicadores pioraram para 2,2% e 6,1%, respectivamente. Indicativo nada animador para o futuro próximo!

Porém, cabe citar que alguns economistas mais otimistas defendem que as condições de crescimento estão para sair do “forno”, pois muitas das recentes ações do governo, como a redução de juros e de energia, carecem de tempo para surtir os efeitos desejados. Além disso, temos uma supersafra este ano, com preços internacionais em parte promissores, em razão dos baixos níveis de estoque em algumas culturas.

É neste cenário que adentramos 2014, com uma expectativa unânime entre os economistas de plantão de que o crescimento do PIB será 0,5 p.p. (pontos percentuais) menor do que o esperado em 2013 (cerca de 2,5%). Em verdade, muitos temem que esse seja um ano “perdido”, por conta das eleições, que inibem mudanças estruturantes fundamentais para uma economia sustentável, sem contar os efeitos nefastos de um carnaval em março e a paralisia esperada durante a Copa do Mundo da Fifa.

No entanto, a boa notícia para a cadeia de suprimento de bens de consumo é que a taxa de crescimento médio anual das vendas dos supermercados no período Dilma acelerou para 4,6%/ano, se comparada aos 2,7%/ano da era Lula, apesar de as recentes políticas e programas de estímulo à economia não estarem se refletindo em crescimento consistente do país como um todo. Isso era esperado, pois esses recentes incentivos têm tido significativo impacto direto no poder aquisitivo da população das classes de baixa renda, que tende a converter estes ganhos extras para atender além de suas necessidades básicas, num processo de mobilidade social ascendente, melhorando o padrão de consumo e, assim, puxando a cadeia de suprimento.

Vale ressaltar que esse comportamento está de acordo com a teoria consagrada da “Hierarquia das Necessidades de Maslow”, que propõe que cada indivíduo tem de “escalar” uma hierarquia de necessidades para atingir a sua autorrealização. Ou seja, as necessidades de nível mais baixo devem ser satisfeitas antes das necessidades de nível mais alto, como que na escalada de uma pirâmide.

Nesse sentido, a alta taxa de crescimento das vendas dos supermercados foi puxada pelo forte aumento do consumo das famílias, de 10,2% no acumulado entre 2011 e 2013. Esse resultado positivo para o setor foi reforçado pela maior inserção no mercado de trabalho, que acarretou na queda da taxa média anual de desemprego de 9,5% para 5,6% entre os períodos dos dois governos, e pelo aumento do rendimento médio do trabalhador, que acumulou ganho de 8,3% nos últimos três anos, bem acima dos 4,9% obtidos ao longo dos oito anos de governo Lula. Essa alavanca no consumo foi ainda mais impulsionada pelo aumento de 7,5 p.p. nas operações de crédito no período Dilma. A massa salarial apresentou um crescimento médio anual de 4,3% nos últimos três anos, em comparação aos 3,3% ao ano durante o período do governo anterior (ver Tabela 1).

Em suma, esse é um setor que se mantém em forte nível de atividade, apesar do fraco desempenho da economia como um todo, muito por conta da inércia do processo de mobilidade social observada nos últimos anos, que tem alavancado um aumento significativo da classe média no país. Esse é um fenômeno que deve perdurar, pelo menos num futuro próximo, por conta da ampliação de programas de transferência de renda e da desoneração generalizada de produtos da cesta básica que vem sendo anunciada, bem como pela continuidade da política de aumento real do salário mínimo, e apesar do pouco espaço para a redução do nível de desemprego.

Portanto, para 2014, independentemente do ambiente nebuloso que se vislumbra para a economia como um todo, o setor industrial de bens de consumo deverá se manter em crescimento, puxado pelo aumento das vendas dos supermercados em cerca de 4%.

Cabe às indústrias avaliar os impactos do cenário macroeconômico no perfil de consumo, para se posicionarem adequadamente no mercado. Por exemplo, será que o governo irá implementar medidas para coibir o consumo visando à redução da inflação?

O processo de decisão de compras do comércio

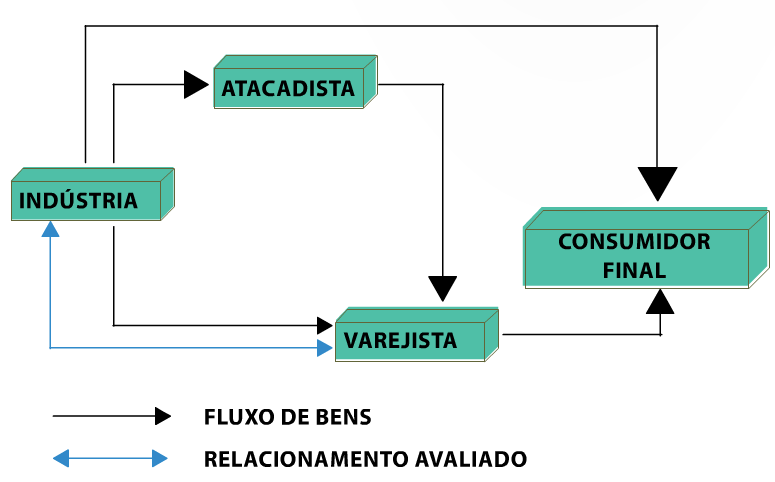

Esta seção abordará os impactos das mudanças do ambiente econômico nas relações comerciais entre participantes da cadeia de suprimento de bens de consumo, conforme ilustrado na Figura 1.

Figura 1 – A cadeia de suprimento de bens de consumo

Fonte: ILOS

A Figura 1 apresenta a lógica do fluxo físico de bens entre a indústria e o consumidor, que pode ser feito diretamente; através de atacadistas; ou por meio das redes varejistas. Este último caso consiste no foco da pesquisa realizada.

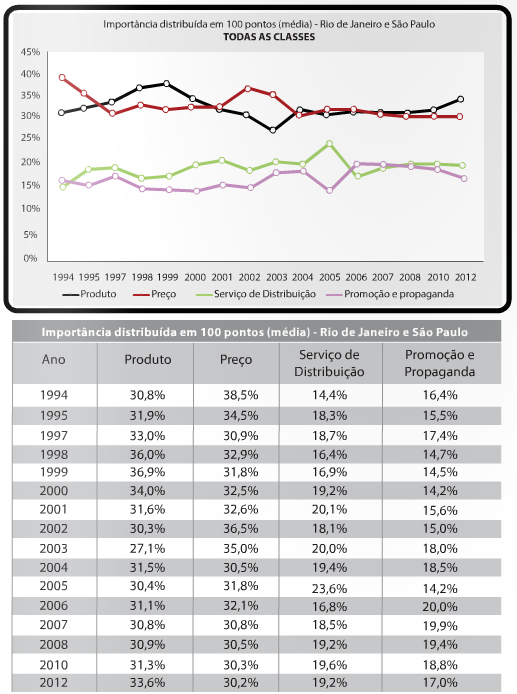

A Figura 2 mostra como a importância relativa das variáveis de decisão de compras[2] (com base no “marketing mix” – Produto, Preço, Serviço de Distribuição, e Promoção e Propaganda) dos varejistas junto à indústria foi se alterando ao longo do período considerado pela pesquisa.

Figura 2 – Evolução do processo de decisão de compras do comércio à indústria

Fonte: Pesquisa Benchmark – Serviço de Distribuição 2013

Observa-se que, nos últimos cinco anos, houve uma manutenção do patamar de nível de importância do Serviço de Distribuição no processo de decisão de compras dos varejistas. Por outro lado, Produto tem experimentado um consistente aumento de relevância nos últimos seis anos, em detrimento das variáveis Preço e Promoção e Propaganda. Cabe destacar que Produto se tornou a variável de decisão mais importante no período.

É importante verificar, na Figura 2, que a decisão de compras dos varejistas continua fortemente centrada nas variáveis Preço e Produto, em cerca de 64%, em comparação às demais, Serviço de Distribuição e Promoção e Propaganda.

O aumento do patamar de importância do Serviço de Distribuição, a partir de 2008, pode ser compreendido pelo período de crescimento expressivo das vendas dos supermercados, na medida em que o aumento de poder aquisitivo da população foi traduzido em maior consumo, ocasionando pressões no serviço prestado pela indústria. Entre 2006 e 2012, as vendas do comércio varejista aumentaram 38,3%, puxadas pelo crescimento do consumo das famílias, que foi de 34,3%.

É interessante observar que, durante os últimos dez anos (período dos governos Lula e Dilma), enquanto a importância do Preço caiu 6,3 p.p., as demais variáveis de decisão de compras ganharam relevância – Produto, 3,3 p.p.; Serviço de Distribuição, 1,1 p.p.; e Promoção e Propaganda, 2 p.p.. Ou seja, ao longo deste período, é possível inferir que os varejistas têm estado menos sensíveis a Preço, dispostos a aceitar um aumento do mesmo em troca de melhores Produtos e Serviço de Distribuição, e mais Promoção e Propaganda. O aumento da relevância do Produto parece coerente com o processo de mobilidade social verificado nos últimos anos, que está demandando mais variedade e qualidade dos produtos comercializados.

O forte aumento do volume de vendas do varejo supermercadista observado no período, certamente, ocasionou pressões na capacidade das operações de distribuição das indústrias, que, consequentemente, devem ter comprometido a qualidade dos serviços oferecidos.

Os resultados para o setor em 2013 devem manter a evolução do quadro observado, com Produto e Serviço ao Cliente tendendo a ganhar força em detrimento do Preço e, possivelmente, da Promoção e Propaganda.

A próxima seção procurará avaliar qual o nível de satisfação do comércio varejista com o Serviço de Distribuição prestado pela indústria de bens de consumo, levantando qual é o seu nível de exigência e se as empresas detentoras das melhores práticas têm seu desempenho diferenciado pelo comércio varejista.

Conclusões

Apesar das perspectivas pouco favoráveis do ambiente econômico, espera-se um desempenho positivo para o setor industrial de bens de consumo em 2013, por conta notadamente de efeitos inerciais de recentes medidas de incentivo ao consumo, tais como desoneração de setores e programas de transferência de renda. Conforme citado anteriormente, atualmente o consumo das famílias equivale a 63% do PIB, consistindo, portanto, num motor para o crescimento do setor de bens de consumo. Nesse sentido, é preocupante observar que a taxa de crescimento do consumo das famílias tem decrescido nos últimos quatro anos, de 6,9% em 2010, para 4,1% em 2011 e 3,1% em 2012, chegando a 2,7% em 2013.

Existe quase uma unanimidade entre os economistas de que o modelo atual de crescimento, que vem sendo adotado pelos governos Lula e Dilma para contrapor a crise mundial, chegou à exaustão. No médio prazo, espera-se que o governo mude para um modelo macroeconômico calcado por investimentos e produtividade, distanciando-se do atual, alavancado por estímulo ao consumo.

Fica a expectativa se haverá competência de gestão para a adoção de outro modelo, alicerçado em investimentos – com ênfase em infraestrutura – e produtividade. A experiência recente não gera otimismo, na medida em que o governo não tem demonstrado competência de gestão ao executar apenas cerca de 40% dos investimentos anunciados.

Em 2013, a manutenção do crescimento do comércio supermercadista deve pressionar a capacidade do serviço de distribuição da indústria, visando a altos níveis de disponibilidade de produtos, associados à confiabilidade e prazos de entrega adequados. Espera-se, portanto, que tanto as variáveis Produto quanto Serviço de Distribuição tenham ganho em relevância nas relações comerciais entre os agentes das cadeias de suprimento de bens de consumo, o que por seu turno deve implicar em aumento de exigência no nível de serviço prestado pela indústria.

Esses resultados estão coerentes com o processo de ascensão social observado nos últimos anos, com o consequente desejo de melhoria do padrão de consumo da população, que por sua vez tem puxado a cadeia de suprimento de bens de consumo para oferecer uma maior variedade e qualidade dos produtos.

Cabe ressaltar que as indústrias de bens de consumo devem estar atentas aos impactos das incertezas no ambiente de negócios, pois podem surgir oportunidades caso seja adotada uma mudança do modelo de crescimento da economia, com base em investimentos e produtividade, que provavelmente afetará a dinâmica nas relações comerciais entre os diversos agentes da cadeia de suprimento

Bibliografia

FLEURY, P.F., LAVALLE, C.R. Avaliação do serviço de distribuição física: a relação entre a indústria de bens de consumo e o comércio atacadista e varejista. Gestão e Produção, vol. 4, nº 2, agosto 1997.

CHRISTOPHER, M. Logistics and Supply Chain Management: strategies for reducing costs and improving service. Prentice Hall, 1998.

BOWERSOX, D.J., CLOSS, D.J. Logística Empresarial: o processo de integração da cadeia de suprimento. Editora Atlas, 2001.

Cesar Lavalle

Diretor de Relações Internacionais

Instituto de Logística e Supply Chain – ILOS

[email protected]

Tel.: (21) 3445-3000

[1] Conjuntura Econômica, IBGE, RAIS/MTE e ABRAS

[2] Solicitou-se aos entrevistados que distribuíssem 100 pontos entre as quatro variáveis de decisão de compras consideradas (Produto, Preço, Praça/Canal – representado pelo desempenho do Serviço de Distribuição Física, e Promoção e Propaganda). Uma maior pontuação indica maior relevância. O resultado mostra o peso relativo dessas variáveis no processo de decisão de compras do comércio junto à indústria. Com o objetivo de manter a compatibilidade dos dados, a análise só considera São Paulo e Rio de Janeiro, pois estes são os únicos mercados que foram objetos de pesquisa durante todas as etapas, entre 1994 e 2012. Outros mercados foram adicionados a partir da segunda fase da pesquisa.