O objetivo do artigo é mostrar os resultados da Pesquisa Benchmark – Serviço de Distribuição[1], conduzida periodicamente desde 1994 pelo ILOS, sobre a evolução da importância e da qualidade do serviço de distribuição da indústria de bens de consumo na percepção dos supermercadistas[2].

A primeira parte deste artigo apresenta uma análise do cenário econômico, que condiciona o comportamento dos agentes integrantes das cadeias de suprimentos de bens de consumo. Em seguida, na segunda parte do artigo, serão discutidas as implicações das mudanças no ambiente competitivo em termos das necessidades dos supermercadistas, bem como do desempenho e da qualidade do serviço de distribuição praticado pela indústria. As análises que seguem estão baseadas nos resultados da referida pesquisa.

O ambiente econômico

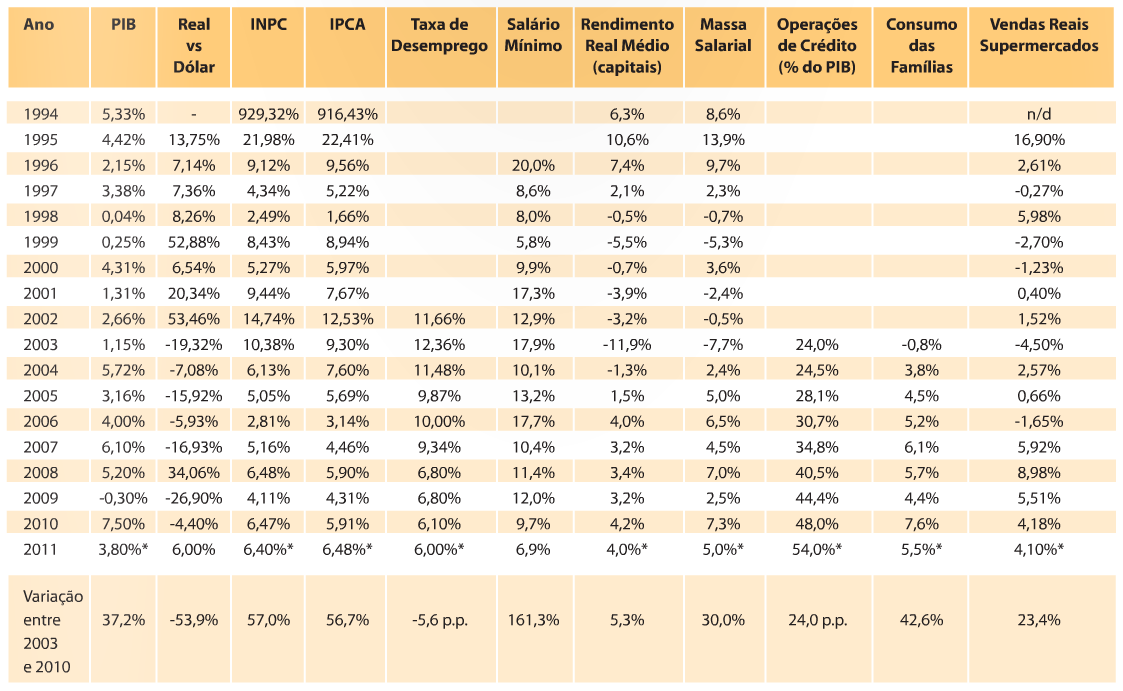

Chegamos ao final de 2011, com o ano marcado pelos recentes acontecimentos relacionados com a crise da dívida soberana na Europa e Estados Unidos, que têm afetado sobremaneira a atividade econômica global atual, lançando uma nuvem de incertezas para 2012. Mesmo assim, cabe uma análise sobre os oito anos anteriores, período de governo do presidente Luís Inácio Lula da Silva, no que tange à economia e seus desdobramentos no poder aquisitivo dos consumidores e, consequentemente, no desempenho das vendas do varejo supermercadista. Durante o seu governo, a economia teve um forte crescimento de 37,2% do PIB, entre 2003 e 2010 – equivalente a uma taxa média anual de 3,3%. Nesse período, a inflação aumentou, em média, 5,8% e o dólar desvalorizou em 9,2% ao ano.

Assim, o mercado interno se fortaleceu, com o crescimento da capacidade de consumo da população. Conforme observado na Tabela 1, o nível de desemprego, que era de 11,7% em 2003, alcançou sua menor taxa histórica, de 6,1%, em 2010. Pelo lado da remuneração do trabalho, o rendimento médio cresceu 5,3% no mesmo período. A conjugação dos efeitos positivos na renda e no nível de emprego impulsionou a massa salarial em 30% entre 2003 e 2010.

Tabela 1 – Evolução das taxas de crescimento do PIB brasileiro, taxa cambial, INPC, IPCA, taxa de desemprego, salário mínimo, rendimento real médio do pessoal ocupado, massa salarial, operações de crédito, consumo das famílias e das vendas reais dos supermercados *previsão

Fonte: Conjuntura Econômica, IBGE, RAIS/MTE e ABRAS

Por conseguinte, o poder de compras do consumidor, medido pelo consumo das famílias, chegou a um aumento de 42,3% no período, turbinado pelo crescimento sem precedente do crédito, que equivalia a 24,0% do PIB em 2003 e chegou a 48,0% em 2010. Isto é explicado pelo aumento de prazo de pagamento dos empréstimos, aliado à maior confiança na economia por parte do consumidor. Estes efeitos positivos no poder aquisitivo do consumidor podem ser observados no crescimento das vendas do varejo supermercadista, de 23,4% no período considerado.

É importante citar que o fortalecimento do mercado interno foi peça fundamental para o desempenho exemplar da nossa economia frente à crise financeira internacional iniciada no último trimestre de 2008, por conta do “estouro da bolha” imobiliária que colocou em cheque o setor privado bancário, acarretando no “derretimento” da economia mundial.

Em 2009, a política econômica adotada no Brasil foi a de compensar os impactos da crise internacional através do estímulo ao consumo interno, que por sua vez trouxe efeitos positivos aos agentes econômicos integrantes das cadeias de suprimentos de bens de consumo. Neste sentido, o aumento do consumo das famílias, de 4,2% em 2009 e 7,6% em 2010, foi um importante motor para que o desempenho da economia brasileira fosse bem superior ao de países desenvolvidos, culminando no forte crescimento de 7,6% em 2010. O mesmo fenômeno aconteceu na China e na Índia, onde a pujança do mercado interno atenuou fortemente os impactos da crise global.

Observa-se que, na ponta do consumo, a crise internacional, apesar da atuação anticíclica do governo para estimular a economia, implicou na redução do ritmo de crescimento das vendas dos supermercados de 8,98% em 2008, para 5,51% em 2009, chegando a 4,18% em 2010, conforme Tabela 1.

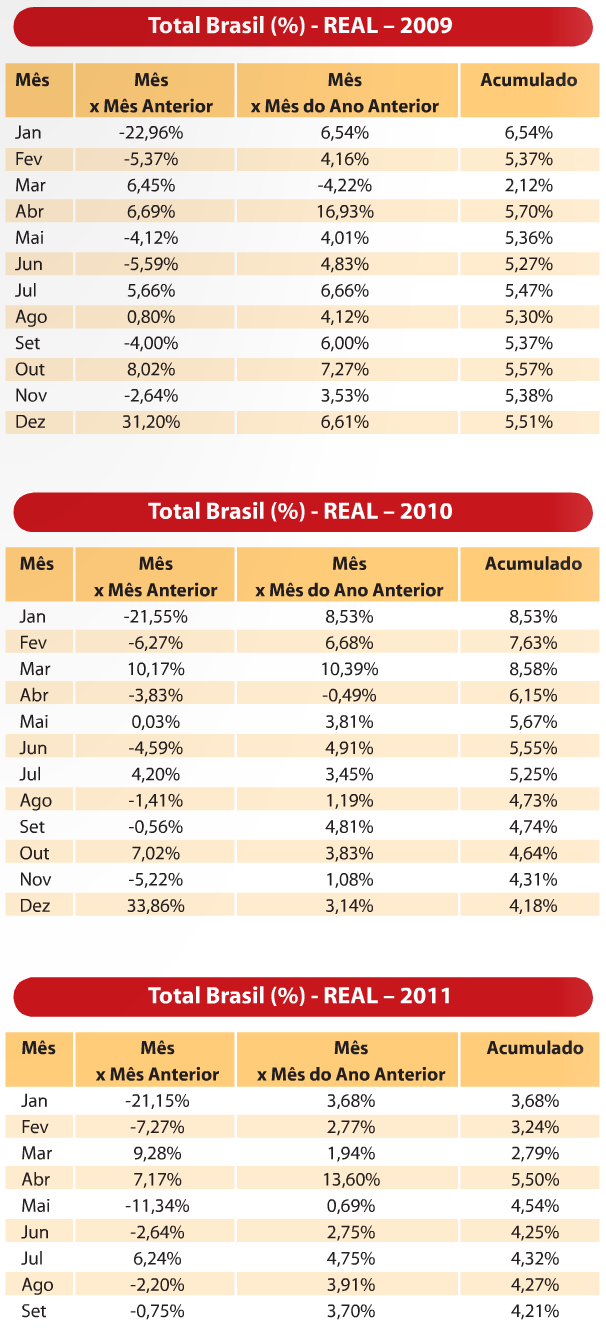

É interessante apontar, na Tabela 2, o efeito positivo das políticas do governo para estimular a economia em 2009 – o pior ano da crise internacional. Naquele ano, o desempenho das vendas mensais dos supermercados, com relação ao ano anterior, manteve-se em ritmo favorável e consistente.

Tabela 2 – Evolução das vendas mensais dos supermercados *previsão

Fonte: ABRAS

Em 2011, temos experimentado um ambiente econômico menos favorável, com um crescimento esperado do PIB ao redor de 3,8%, devido, principalmente, à recente crise da dívida soberana dos países da União Europeia. Isto, aliado às restrições de crédito impostas para conter a aceleração da inflação ao longo do ano, muito pressionada pelos alimentos e aluguéis, tem implicado num aumento do consumo das famílias mais arrefecido do que o observado no ano anterior (ver Tabela 1). Recente pesquisa do IBGE aponta para um crescimento do consumo das famílias de 5,7% no 1º semestre de 2011, e 6,7% nos últimos 12 meses, o que indica uma tendência de menor crescimento para 2011 (cerca de 5,5%), quando comparado aos 7,6% de aumento verificado no ano anterior.

Espera-se, portanto, um aumento das vendas dos supermercados em ritmo mais arrefecido para 2011, quando comparado aos quatro anos anteriores, o que por sua vez também deverá implicar em efeitos positivos, mas moderados, para a indústria de bens de consumo. O acumulado das vendas dos supermercados, de 4,21% até setembro de 2011, conforme Tabela 2, está menor em mais de 0,5 ponto percentual do que o observado no mesmo período do ano anterior.

O ano de 2012 será cheio de incertezas e começa com uma Zona do Euro ameaçada por uma recessão originada do agravamento da crise da dívida soberana dos países da região. As medidas de austeridade impostas para enquadrar os países ao limite de déficit da UE poderão comprometer o crescimento das economias do continente, que por seu turno irão impactar negativamente o desempenho da economia global. Um desaquecimento da China por conta de uma forte redução da demanda mundial poderia desencadear “fortes abalos e tsunamis” na economia global, que reforçariam ainda mais um possível quadro recessivo generalizado.

O Brasil não estaria imune a este contexto de crise econômica global que pode estar se formando para 2012, pois, certamente, se ressentiria de uma inevitável redução da demanda chinesa e da consequente queda dos preços das commodities. Mesmo assim, a economia brasileira teria boas chances de amenizar os efeitos negativos da crise por meio de intervenções do governo para incentivar a atividade econômica doméstica. De certa forma, o Brasil já se depara com boas perspectivas por conta de fortes investimentos em infraestrutura que já estão sendo realizados para a Copa 2014 e Olimpíadas 2016, e do recente afrouxamento das restrições ao crédito.

Cabe ressaltar que o próximo aumento do salário mínimo, em cerca de 13,5%, tão alardeado como uma indesejável pressão inflacionária para 2012, poderia, de fato, também ter um importante papel de estímulo ao crescimento do mercado interno, ajudando a economia a manter um ritmo de crescimento razoável, em patamar equivalente a 2011, mas ainda assim invejável se comparado ao esperado desempenho recessivo global. A manutenção do nível de emprego e o aumento da renda, em 2012, podem gerar oportunidades interessantes à indústria de bens de consumo, da mesma forma que ocorreu durante o período de resposta à crise global de 2008/2009.

Cabe às indústrias uma reflexão sobre as perspectivas econômicas e seus efeitos no perfil de consumo, para melhor posicionamento no mercado. Por exemplo, será que a manutenção da sobrevalorização do Real poderia aumentar o nível de exigência do consumidor em termos de qualidade e variedade dos produtos oferecidos?

O processo de decisão de compras do comércio

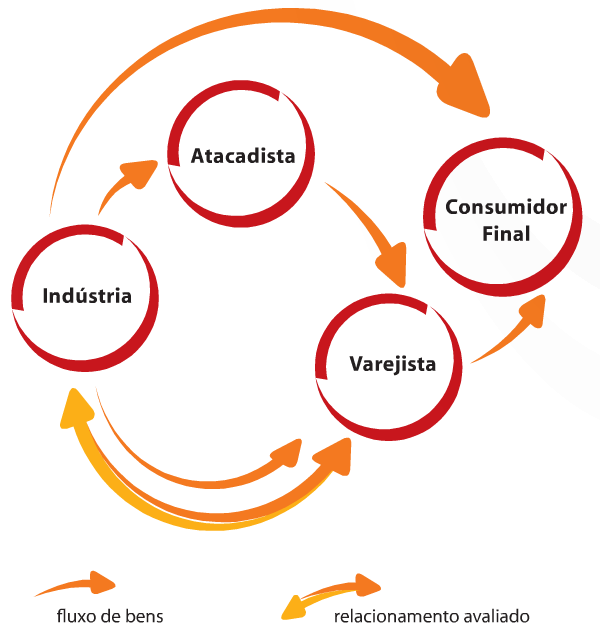

Esta seção abordará os impactos das mudanças do ambiente econômico nas relações comerciais entre participantes da cadeia de suprimento de bens de consumo, conforme ilustrado na Figura 1.

Figura 1 – A cadeia de suprimento de bens de consumo

A Figura 1 apresenta a lógica do fluxo físico de bens entre a indústria e o consumidor, que pode ser feito, diretamente, através de atacadista ou de rede varejista. Este último caso consiste no foco da pesquisa realizada.

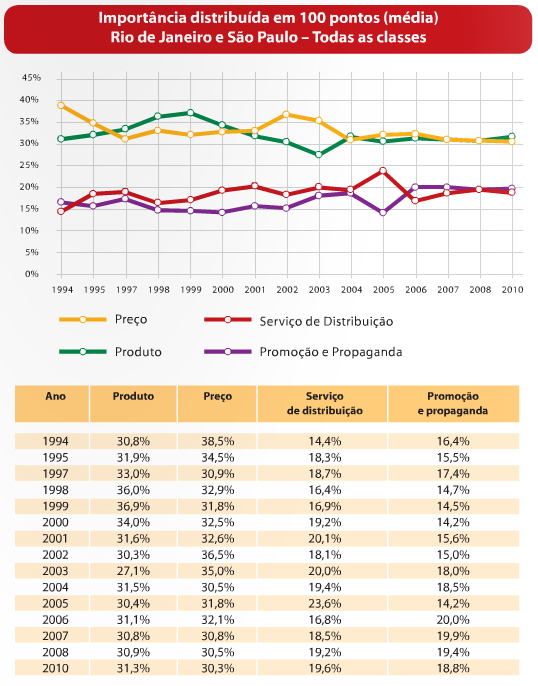

A Figura 2 mostra como a importância relativa das variáveis de decisão de compras[3] (com base no “marketing mix” – produto, preço, serviço de distribuição, promoção e propaganda) dos varejistas junto à indústria foi se alterando ao longo do período considerado pela pesquisa.

Figura 2 – Evolução do processo de decisão de compras do comércio à indústria

Observa-se que, nos últimos quatro anos, houve recuperação da importância do serviço de distribuição no processo de decisão de compras dos varejistas, em detrimento das variáveis preço, promoção e propaganda. O produto se destaca como a variável mais importante nesse período.

É importante verificar, na Figura 2, que a decisão de compras está centrada em cerca de 62% nas variáveis preço e produto, quando comparado com as demais variáveis – serviço de distribuição e promoção e propaganda.

A crescente importância do serviço de distribuição, a partir de 2007, pode ser compreendida pelo período de crescimento expressivo das vendas dos supermercados, na medida em que o aumento de poder aquisitivo da população foi traduzido em maior consumo, ocasionando pressões no serviço prestado pela indústria. Entre 2007 e 2010, as vendas do comércio varejista aumentaram 27,3%, puxadas pelo efeito combinado do crescimento da massa salarial em 23,0%, da queda do desemprego, de 9,3% para 6,1%, e do aumento do crédito em 17,3 p.p., que impulsionaram o consumo das famílias em 25,7%.

É interessante observar que durante o período do governo Lula, entre 2003 e 2010, enquanto a importância do preço caiu 6,2%, as demais variáveis de decisão de compras ganharam em relevância – o produto em 1,0%, o serviço de distribuição em 1,5% e a promoção e propaganda em 3,8%. Ou seja, ao longo deste período, os varejistas indicaram estar menos sensíveis a preço, dispostos a aceitar um aumento do mesmo em troca de melhores produtos, melhor serviço de distribuição e mais promoção e propaganda.

O forte aumento do volume de vendas do varejo supermercadista, observado no período, certamente ocasionou pressões na capacidade das operações de distribuição das indústrias que, consequentemente, devem ter comprometido a qualidade dos serviços oferecidos.

As perspectivas mais moderadas para a economia em 2011 devem manter a evolução do quadro observado, com produto e serviço ao cliente tendendo a ganhar força em detrimento do preço e da promoção e propaganda. No entanto, deve-se levar em conta que as medidas para o controle da inflação, ao longo de 2011, devem ter influenciado a importância relativa das varáveis de decisão de compras do varejista junto à indústria de bens de consumo com relação a 2010.

A próxima parte do artigo procurará avaliar qual o nível de satisfação do comércio varejista com o serviço de distribuição prestado pela indústria de bens de consumo; qual o seu nível de exigência; e, finalmente, se as empresas detentoras das melhores práticas têm seu desempenho diferenciado pelo comércio varejista.

Conclusões

O ambiente econômico favorável nos últimos anos, apesar da crise internacional ocorrida ao final de 2008, tem influenciado positivamente os agentes integrantes da cadeia de suprimentos de bens de consumo. A atuação do governo para mitigar os efeitos danosos desta crise internacional resultou em medidas de incentivo ao consumo interno, que por seu turno manteve o forte nível de atividades nas relações comerciais entre os supermercadistas e as indústrias de bens de consumo.

No entanto, devido à pressão inflacionária ao longo de 2011, o governo aumentou a restrição ao crédito, o que impactou negativamente no poder aquisitivo do consumidor em 2011. Nesse sentido, o comércio supermercadista deverá experimentar um desempenho de vendas em 2011 abaixo do observado em 2010, pressionando a indústria por um serviço de distribuição mais eficiente.

Em suma, para 2011, espera-se que tanto o produto, quanto o serviço de distribuição, tenham continuado a ganhar relevância nas relações comerciais entre os agentes das cadeias de suprimentos, o que, por seu turno, pode ter implicado em aumento de exigência com relação ao nível de serviço oferecido pela indústria.

É importante salientar que 2012 deve ser um ano tumultuado pela crise soberana dos países da União Europeia, que poderá levar o continente a um grave quadro recessivo, afetando negativamente a economia global. No entanto, as indústrias de bens de consumo devem estar atentas aos impactos dessas incertezas no ambiente de negócios, pois podem surgir oportunidades caso um conjunto de incentivos ao fortalecimento da economia, visando o crescimento do mercado interno, tenha os efeitos esperados.

Referências Bibliográficas

FLEURY, P.F., LAVALLE, C.R. Avaliação do serviço de distribuição física: a relação entre a indústria de bens de consumo e o comércio atacadista e varejista. Gestão e Produção, vol. 4, nº 2, agosto 1997.

CHRISTOPHER, M. Logistics and Supply Chain Management: strategies for reducing costs and improving service. Prentice Hall, 1998.

BOWERSOX, D.J., CLOSS, D.J. Logística Empresarial: o processo de integração da cadeia de suprimento. Editora Atlas, 2001.

Cesar Lavalle

Diretor de Relações Internacionais

Instituto de Logística e Supply Chain – ILOS

(21) 3445-3000

[email protected]

[1] Informações Gerais: A pesquisa Benchmark Serviço de Distribuição, conduzida periodicamente desde 1994 pelo Centro de Estudos em Logística, tem contado com o patrocínio de empresas industriais, líderes em seus respectivos setores de atuação. O escopo da pesquisa abrange cerca de 600 entrevistas, efetuadas em cinco capitais brasileiras (São Paulo, Rio de Janeiro, Curitiba, Belo Horizonte e Recife), considerando três categorias de produtos: alimentos perecíveis, alimentos não-perecíveis e higiene e limpeza. A metodologia avalia oito dimensões (operacionalizadas através de seus respectivos atributos de serviço de distribuição): Disponibilidade de Produto, Tempo de Ciclo do Pedido, Consistência do Prazo de Entrega, Frequência de Entrega, Flexibilidade do Sistema de Entrega, Sistema de Remediação de Falhas, Sistema de Informação de Apoio e Apoio na Entrega Física.

[2] Pesquisa realizada periodicamente desde 1994; este artigo baseia-se em resultados de 2010.

[3] Solicitou-se aos entrevistados que distribuíssem cem pontos entre as quatro variáveis de decisão de compras consideradas (produto, preço, praça/canal – representado pelo desempenho do serviço de distribuição física, promoção e propaganda). Uma maior pontuação indica maior relevância. O resultado indica o peso relativo dessas variáveis no processo de decisão de compras do comércio junto à indústria. Com o objetivo de manter a compatibilidade dos dados, a análise que segue só considera São Paulo e Rio de Janeiro, pois estes são os únicos mercados que foram objetos de pesquisa durante as todas as etapas da mesma, entre 1994 e 2010. Outros mercados foram adicionados a partir da segunda fase da pesquisa.