Os resultados que serão apresentados neste artigo são fruto de um extenso estudo realizado pelo Centro de Estudos em Logística – CEL/Coppead, em parceria com o IBP (Instituto Brasileiro do Petróleo), através da sua Comissão de Logística.

Com o objetivo de contribuir para o aumento do conhecimento sobre o setor de petróleo e gás no País, o estudo buscou mapear os gargalos existentes na infraestrutura de logística de combustíveis.

O trabalho foi estruturado em quatro etapas: 1) Mapeamento do perfil das operações atuais; 2) Diagnóstico dos gargalos, envolvendo dutos, ferrovias, rodovias e portos; 3) Quantificação dos custos das ineficiências e dos investimentos necessários; 4) Plano de Ação.

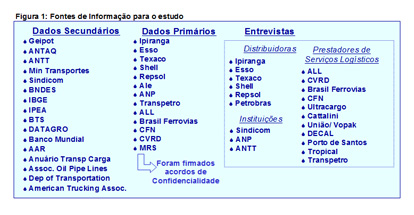

O escopo envolveu todos os componentes logísticos (transporte, armazenagem e estoque) dos fluxos de distribuição de gasolina, álcool e diesel, a partir das refinarias e usinas. Mais de 30 entidades e empresas foram consultadas, entre solicitações de dados e entrevistas, conforme Figura 1.

|

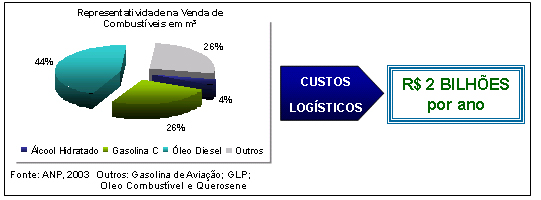

Representatividade do escopo e o impacto da logística na comercialização de combustíveis

O escopo estudado é de grande representatividade no mercado de combustíveis brasileiro, bem como os custos logísticos associados (Figura 2):

|

| Fonte: Distribuidoras |

| Figura 2 |

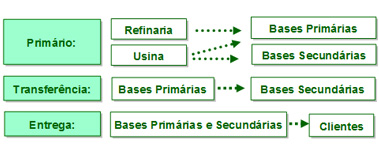

Para um melhor entendimento do sistema de distribuição de combustíveis, a Figura 3 ilustra os três principais fluxos e as suas características. Os fluxos primários de diesel e gasolina são basicamente realizados por dutos e cabotagem. A importação destes combustíveis foi considerada também como fluxo primário. Já o álcool sai das usinas/centros coletores para as bases primárias e secundárias por ferrovias e rodovias. As transferências ocorrem no intuito de aproximar os estoques dos mercados consumidores, sendo seus principais modais o ferroviário e o rodoviário, que normalmente percorrem grandes distâncias. E as entregas são 100% rodoviárias e quase sempre de curta distância, saindo tanto das bases primárias quanto das secundárias.

|

| Figura 3: Os três tipos de fluxos existentes na distribuição de combustíveis |

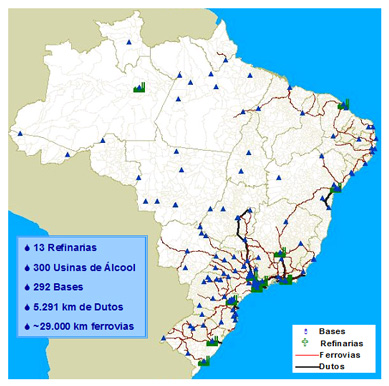

A partir do mapeamento do sistema de infraestrutura logística da cadeia de combustíveis (Figura 4), percebe-se que boa parte das bases de distribuição (primárias e secundárias) está fundamentada na utilização de ferrovias e dutos, modais mais adequados para transferências de grandes volumes. Fica clara também a falta destes modais no Centro-Oeste e Norte do País para a realização de transferências entre bases ou entre refinarias-bases.

|

| Fontes: ANP, Transpetro e Ferrovias |

| Figura 4: Mapa da infraestrutura de distribuição de combustíveis (ex-estradas). |

Neste contexto, é de se esperar que deficiências na infraestrutura de transportes gerem grandes impactos na logística dos combustíveis e, conseqüentemente, nos preços dos mesmos. É importante atentar que não existe nenhum outro produto capaz de afetar tanto a inflação quanto os combustíveis, pois estão presentes nos custos de transportes de todas as mercadorias movimentadas, além dos transportes público e privado.

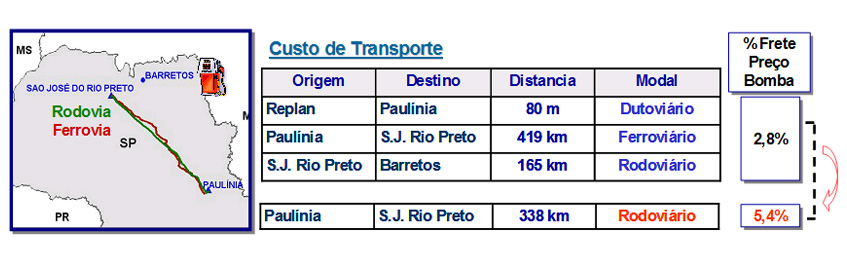

Um exemplo prático pode ilustrar claramente esse fato (Figura 5). Um dos fluxos mais prováveis para o diesel chegar à cidade de Barretos é através da refinaria de Paulínia e da base secundária de São José do Rio Preto. Na figura, estão explicados os modais para cada trecho. Normalmente, a transferência de Paulínia para São José do Rio Preto pode ser realizada por ferrovia, o que geraria no final um frete equivalente a 2,8% do preço-bomba de diesel em Barretos. No entanto, se o trecho tiver que ser feito por rodovia, apesar da distância ser menor, o custo de frete total passa a ser 5,4% do preço-bomba de diesel.

Esta situação mostra como um potencial gargalo na ferrovia, por exemplo, pode incrementar o preço final do produto, aumento que será repassado ao consumidor ou absorvido por algum membro da cadeia (distribuidor ou revendedor). É claro que, se a alternativa rodoviária for usada de forma emergencial e esporádica, o custo adicional poderá ser absorvido; mas, à medida que o modal menos eficiente for utilizado sistematicamente, o cliente certamente será afetado.

|

| Figura 5: Impacto dos modais utilizados no preço bomba dos combustíveis |

As frentes escolhidas para o estudo detalhado

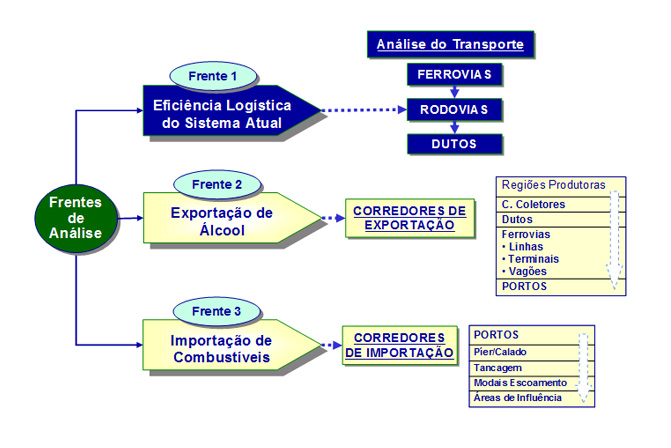

Dentre as diversas questões possíveis de serem abordadas com maiores detalhes nas fases 2 e 3 (diagnóstico dos gargalos, quantificação dos seus custos e dos investimentos necessários para reduzi-los ou eliminá-los), a Comissão de Logística do IBP selecionou os temas ilustrados na Figura 6, por serem considerados os mais críticos.

|

| Figura 6: Frentes escolhidas para o detalhamento dos gargalos logísticos existentes |

Este artigo apresentará os resultados encontrados para a Frente 1, por tratar de problemas que afetam de forma mais abrangente a distribuição de combustíveis no País.

Utilização das ferrovias na distribuição de combustíveis

As ferrovias possuem grande participação nos fluxos de transferência entre as bases (61% do volume transferido), o que é extremamente favorável à eficiência do sistema, dado que toda a lógica da transferência está baseada em movimentar os produtos em médias e grandes distâncias para um ponto mais próximo da demanda na forma mais consolidada possível. As características da ferrovia atendem a essas necessidades e não por acaso a Figura 4 mostra que boa parte das bases acompanha os traçados das ferrovias existentes.

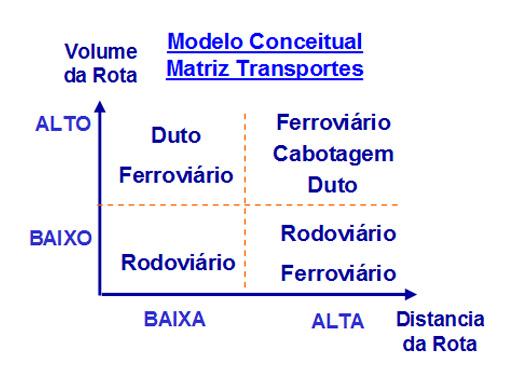

Seguindo este raciocínio, as análises de utilização de modais buscaram sempre avaliar se o Modelo Conceitual da Matriz de Transportes de Transferências ilustrado na Figura 7 estava acontecendo na distribuição de combustíveis e, se não, o porquê desse desvio. Esta matriz mostra os modais mais adequados em termos de eficiência, em função do volume e distância da rota.

Sendo assim, a partir de dados das distribuidoras e das ferrovias, as rotas de transferência foram mapeadas em função dos seus volumes, distâncias e modais. Este trabalho gerou um gráfico semelhante ao da Figura 7, que apontou um resultado importante: rotas rodoviárias no quadrante considerado de alto volume e alta distância.

|

| Figura 7: O Modelo Conceitual da Matriz de Transportes de Transferências |

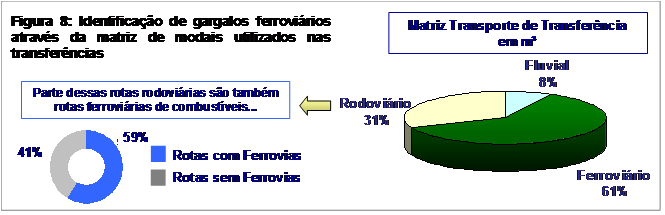

A identificação dessas rotas mostrou um fato mais revelador ainda: parte dessas rotas rodoviárias de alto volume e alta distância eram também rotas ferroviárias, indicando a existência de um gargalo ferroviário. Um resumo dessas análises está na Figura 8.

|

| Figura 8: Identificação de gargalos ferroviários através da matriz de modais utilizados nas transferências |

Questões de Infraestrutura:

- Falta de vagão-tanque

• Falta de tração

• Capacidade da Linha

• Manutenção

• Velocidade

• Horários limitados de tráfego

• Freqüência

Questões Comerciais:

- Prioridade para outros produtos / safras

• Negociação entre ferrovias

| Na quantificação destes gargalos, a conclusão foi a de que os custos adicionais do atendimento insuficiente são de R$ 50 milhões/ano, advindos principalmente das diferenças entre as tarifas rodoviárias e ferroviárias. Foi possível verificar também o quanto estes custos oneram a cadeia de suprimento: um impacto médio equivalente a 6% das margens dos revendedores e a 20% das margens das distribuidoras. |

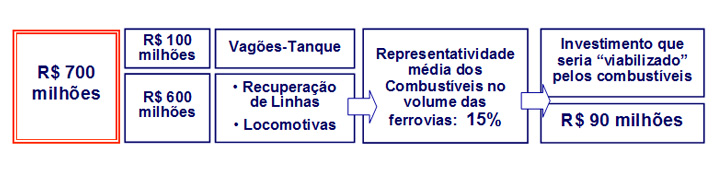

Além desses impactos, foram quantificados junto às ferrovias os investimentos necessários para eliminar os gargalos logísticos. Eles totalizaram R$ 700 milhões, sendo 14% em vagões-tanque e o restante em recuperação de linhas e locomotivas.

Confrontando estes valores com os custos adicionais de R$ 50 milhões, pode-se imaginar que estes investimentos não se viabilizam. No entanto, deve-se levar em consideração que os benefícios em recuperação de linhas e locomotivas também serão aproveitados pelos demais usuários da ferrovia, devendo então ser “rateados” pelas demais cargas. Como os combustíveis representam em média 15% dos volumes das ferrovias, eles deveriam corresponder a R$ 90 milhões dos investimentos em infraestrutura “compartilhada”, além de viabilizar 100% dos vagões-tanque necessários. A Figura 9 resume estes investimentos.

|

| Figura 9: Investimentos necessários na ferrovia para eliminar gargalos na logística de combustíveis. |

Utilização das rodovias na distribuição de combustíveis

Conforme já dito, o modal rodoviário está presente na distribuição de combustíveis em 31% das transferências e em 100% da entrega. Também já foi explicado que parte desta participação nas transferências acontece por gargalos ferroviários que, se não forem resolvidos, resultarão em um acréscimo de três mil veículos por ano nas estradas.

Já para as entregas, o modal rodoviário de fato é o mais adequado, devido às suas características de volume pulverizado, curtas distâncias e grande concentração urbana. Tanto que, de acordo com dados das distribuidoras, 84% das entregas acontecem num raio de até 200 km das bases.

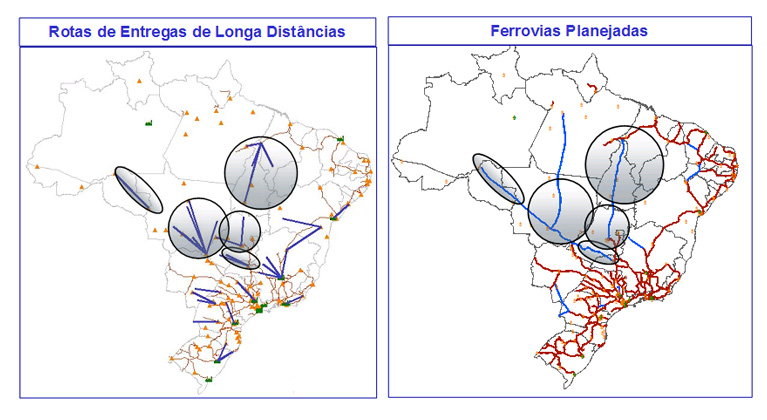

No entanto, foram encontrados fluxos de entrega de 500 km ou mais que, apesar de corresponderem a somente 4% do volume total de entrega, representam 20% dos custos. Estas entregas de longas distâncias acontecem principalmente por falta de infraestrutura logística para transferências não-rodoviárias (ferrovias, dutos ou hidrovias) até as bases secundárias. A Figura 10 mostra estas entregas a partir de suas bases e também um mapa com as ferrovias planejadas. É bastante razoável se imaginar que parte dessas entregas seriam eliminadas com a entrada em operação dessas ferrovias, pois elas poderiam viabilizar novos fluxos de transferências para bases mais próximas das demandas.

|

| Figura 10: Rotas de Entregas de Longa Distância e a comparação com as ferrovias planejadas |

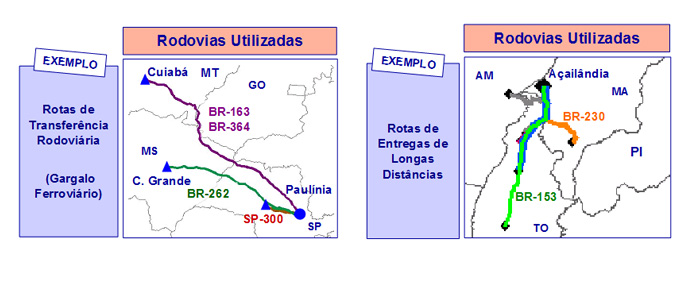

Outra questão crítica em se tratando do modal rodoviário são as condições das estradas brasileiras: segundo dados da CNT, 75% delas se encontram em más condições. Considerando o fato de que, quanto mais longa a rota, mais o transporte está sujeito a estas condições, foi investigado o estado das estradas nas longas rotas rodoviárias da logística de combustíveis: as transferências rodoviárias em trechos ferroviários e as entregas de longa distância. Das 21 rotas estudadas, somente duas estavam avaliadas como boas ou ótimas no ranking de estradas da CNT e todas as demais eram deficientes ou ruins. A Figura 11 ilustra a identificação dessas estradas para alguns exemplos de rotas importantes para os combustíveis.

|

| Figura 11: Estradas utilizadas em longos trechos da logística de distribuição de combustíveis |

As más condições das estradas tanto afetam os custos variáveis do transporte como podem causar acidentes e gerar imprevisibilidades na cadeia de suprimentos. Em termos de custos de transporte, os gastos extras com lubrificantes, pneus, combustível e manutenção em geral podem elevar o frete total em até 5%. Considerando os custos rodoviários de transferências e entregas de combustíveis em rotas com mais de 200 km, a “conta frete” rodoviária poderia crescer em mais R$ 30 milhões por ano.

Utilização de dutos na distribuição de combustíveis

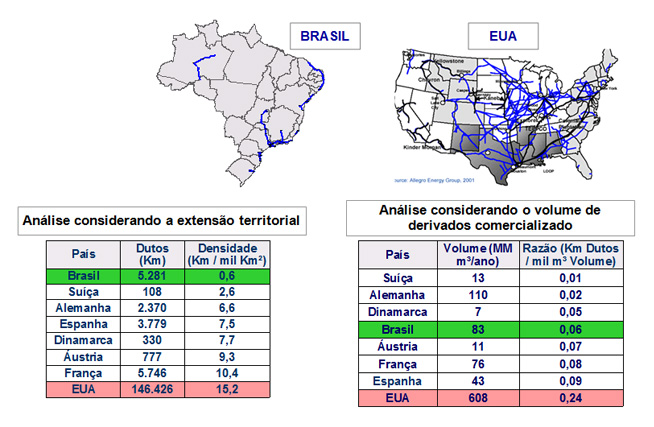

Para avaliar a infraestrutura brasileira de dutos de derivados de combustíveis, foi feita uma comparação com diversos países através da densidade dutoviária, que divide a quilometragem de dutos pela área total de cada país. Dessa forma, pôde-se analisar a “cobertura” da malha dutoviária (Figura 12).

Por este ponto de vista, o Brasil possui uma densidade dutoviária muito baixa, ou seja, existem poucos quilômetros de dutos comparados a uma extensão territorial tão grande (24 vezes menor que a densidade dos Estados Unidos). Por outro lado, sabe-se que são necessários grandes volumes para viabilizar novos dutos, pois estes requerem altíssimos investimentos e são de utilização restrita.

Ao se comparar a malha dutoviária de um país contra o seu volume consumido de derivados de petróleo, fica possível avaliar se a malha de dutos é condizente com a “escala” de consumo. Dessa forma, o Brasil se encontra em uma posição intermediária, em um grupo de países que possuem de 50 a 90 metros de duto para cada mil m³ consumidos.

|

| Figura 12: Comparação da infraestrutura dutoviária do Brasil com a de diversos países |

Sendo assim, a pergunta sobre dutos de derivados no País que este estudo tentou responder foi: o consumo de derivados gera escala suficiente para justificar a construção de novos dutos?

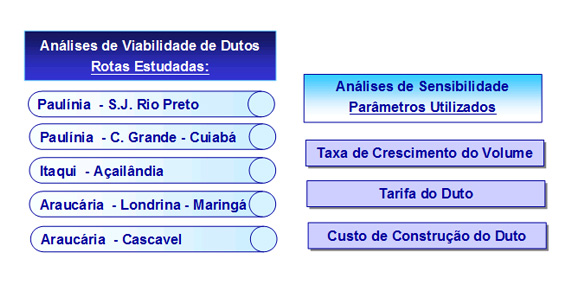

Para buscar esta resposta, foram realizadas análises de viabilidade de novos dutos em rotas de transferências de altos volumes, considerando-se um horizonte de 15 anos e uma taxa de oportunidade de 15% ao ano. As tarifas foram estimadas a partir da curva atual de frete dutoviário e sensibilizadas para os cenários otimista, realista e pessimista, bem como os custos de construção (US$ 25) e as taxas de crescimento de volume. Das rotas estudadas, nenhum novo duto se viabilizou (Figura 13).

|

| Figura 13: Rotas avaliadas para a viabilização de novos dutos |

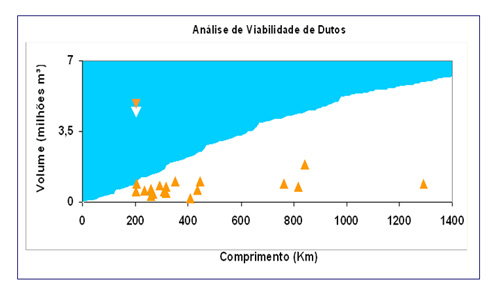

A começar por essas análises, foi feita uma Generalização da Análise de Viabilidade de Dutos. A partir de medidas de comprimentos de dutos que variaram entre 50 e 1.400 km, foi gerada uma “região” de viabilidade financeira, apontando volumes mínimos necessários para atingir uma TIR (taxa interna de retorno) de 15% em 15 anos. O que se pôde concluir é que nenhuma rota atual de transferência não-dutoviária se encontra na região de viabilidade de um novo duto.

|

| Figura 14: Generalização da Análise de Viabilidade de Dutos |

Conclusões

A primeira certeza apontada por este estudo é de que os gargalos existentes afetam de forma significativa a logística dos combustíveis gasolina, álcool e diesel, onerando os elos da cadeia de suprimento e afetando os preços para o consumidor final. Sendo os preços dos combustíveis grandes impulsionadores da inflação brasileira, qualquer custo adicional na distribuição dos mesmos deve ter atenção especial.

Os principais gargalos de infraestrutura identificados no sistema atual foram a falta de capacidade das ferrovias em atender à demanda e as péssimas condições das rodovias. A não-concretização de novos traçados ferroviários e extensões de linha já planejadas também geram ineficiências no transporte.

Existe uma série de ações conjuntas ou individuais que as ferrovias e as distribuidoras de combustíveis podem realizar em termos de investimentos. Entretanto, grande parte dos investimentos necessários nas ferrovias e rodovias não será justificada somente pelos volumes de combustíveis, mas sim por cargas mais representativas como minério e as do agronegócio. É importante, portanto, que diversos setores da economia se mobilizem para que os investimentos ocorram.

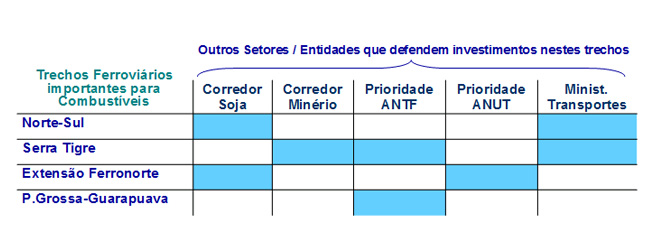

O Instituto Brasileiro do Petróleo pretende utilizar este estudo para promover seminários e trabalhar em conjunto com outras associações que priorizem determinados investimentos, como a ANUT (Associação Nacional dos Usuários de Transporte de Carga) e a ANTF (Associação Nacional dos Transportadores Ferroviários) – ver Figura 15. A identificação e a quantificação dos problemas existentes são iniciativas poderosas, ajudando a priorizar as ações e fornecendo argumentos em negociações e em debates.

|

| Figura 15: Exemplos de Setores / Associações que podem defender em conjunto determinados investimentos ferroviários |

Adicionalmente a estes resultados, a construção de novos dutos não se apresentou financeiramente viável, tanto devido à escala do sistema atual quanto pelo alto custo de capital no Brasil. No entanto, investimentos em dutos podem ser vistos como impulsionadores do crescimento da economia, podendo fazer parte do planejamento político do desenvolvimento de determinadas regiões.

Bibliografia

CEL/Coppead & IBP: Planejamento Integrado do Sistema Logístico de Distribuição de Combustíveis, 2005, disponível para aquisição no site: www.ibp.org.br