As relações entre prestadores de serviços logísticos (PSLs) e embarcadores têm mudado. Elas vêm se tornando mais complexas, com os prestadores de serviço envolvendo-se mais profundamente na operação e com maior responsabilidade sobre o seu desempenho.

As formas de remuneração destes prestadores de serviço também mudaram mas, atualmente, coexistem desde formas mais simples baseadas em taxas unitárias a partir de tabelas de preço, até formas mais complexas, próprias para operações customizadas, onde os custos e as margens de lucro dos prestadores de serviço são determinados em função de sua capacidade de aumentar a eficiência da operação.

Qual a melhor forma de remuneração? Para responder a esta pergunta serão discutidos os vários modelos existentes, suas vantagens e desvantagens.

FORMAS USUAIS DE REMUNERAÇÃO

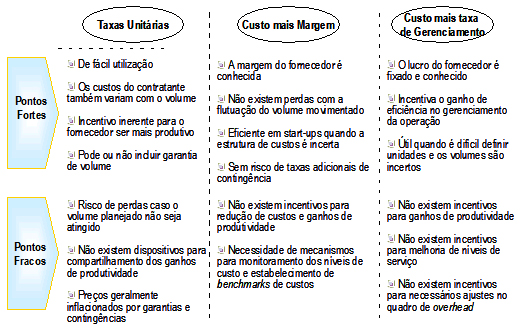

No que se refere às formas usuais de remuneração, três modalidades podem ser escolhidas: a baseada em taxas unitárias, a baseada no custo da operação mais uma margem e a baseada no custo da operação mais uma taxa de gerenciamento fixa (Figura 1). A seguir, serão discutidas as diferenças entre cada uma delas, suas vantagens e desvantagens.

A forma mais simples e de maior emprego tem sido a de taxas unitárias. Nessa modalidade o prestador de serviço pode cobrar por hora trabalhada, por tonelada movimentada, enfim, por qualquer medida unitária do serviço. Seu ponto forte é a simplicidade.

Embora a lógica da remuneração por taxa unitária seja simples, podem surgir algumas dificuldades. As taxas unitárias são resultantes, em última análise, da divisão dos custos totais de uma operação por um determinado volume esperado. Segundo nossos exemplos acima, poderiam ser total de horas a serem trabalhadas ou total de toneladas a serem movimentadas.

Este cálculo é baseado em determinado nível de eficiência da operação: para movimentar x toneladas será necessário incorrer em determinados custos (ativos, mão-de-obra, etc.). Os problemas acontecem quando o volume da operação fica abaixo do esperado. O custo real tende a ser maior que o previsto, prejudicando assim as margens do prestador de serviço, sem que haja um mecanismo natural de correção.

Outra desvantagem das taxas unitárias decorre do fato delas não refletirem de forma automática os ganhos de eficiência da operação. Se ocorrem mudanças significativas que permitam ao prestador de serviço reduzir seus custos, ele terá todo o benefício para si, a não ser que as taxas unitárias sejam renegociadas. Isto pode se tornar um processo desgastante, se estas mudanças não estiverem formalmente definidas em um contrato ou acordo prévio.

|

| Figura 1 – Pontos fortes e fracos da formas usuais de remuneração |

| Fonte: Lynch, Clifford, Logistics Outsourcing, a Mangement Guide |

Alternativa à taxa unitária, a modalidade de custo mais margem resolve alguns dos seus principais problemas. Nesta modalidade, o embarcador remunera o prestador de serviço de forma a cobrir todos os seus custos com a prestação de serviço adicionando uma margem, calculada sobre os custos da operação.

Algumas variações podem ocorrer com relação ao ressarcimento dos custos: esses podem ser baseados em um orçamento revisado periodicamente, ou nos custos realmente incorridos em determinado período.

Para o prestador de serviço, há grandes vantagens nesta forma de remuneração. Existe a garantia de que seus custos serão cobertos e de que haverá uma margem ao final de seu esforço. É claro que, no caso de custos baseados em orçamentos, se houver aumento no valor dos insumos necessários à prestação dos serviços e se não houver revisão do orçamento no tempo correto, a situação se complica.

A vantagem para o embarcador é uma clareza maior sobre as margens do prestador de serviço e sobre os custos da operação. Qualquer mudança no sistema que resulte em aumento de eficiência tem impacto direto na redução dos custos totais da operação e, portanto, na remuneração do prestador serviço.

A situação inversa também é comum. Se o embarcador não possui referências, benchmarks, de custo, pode haver desconfiança de que os custos incorridos na operação agreguem as ineficiências do prestador de serviço. Mesmo trabalhando em um sistema do tipo “planilha aberta”, no extremo, pode haver desconfiança de que o prestador de serviço esteja majorando seus custos para aumentar sua margem da operação.

É fundamental, portanto, ter referências de custo precisas para que os reajustes de orçamento sejam feitos baseados em valores que representem práticas operacionais eficientes. Não é uma tarefa fácil. Alguns custos são mais claramente determinados (ex. consumo de combustível); outros, nem tanto (manutenção, overhead, sistemas de informação).

Existem variações sobre a forma de determinação da margem. Ela pode ser definida como uma taxa de remuneração do capital empregado pelo prestador de serviço. Esta é uma modalidade adequada quando há ativos dedicados. Sua determinação deve ser baseada no risco da operação: quanto menor o risco (por exemplo, se houver contratos de longo prazo com volumes mínimos garantidos), menor poderá ser a taxa de remuneração do capital empregado.

Uma desvantagem dessa modalidade reside no fato de a margem ser proporcional ao custo/ativos dedicados à operação. Quanto maior o custo, portanto, maior o lucro do prestador de serviço. É claro que existem controles dos custos da operação. Mas, não há claramente nenhuma forma de incentivo direto para que os custos sejam reduzidos.

Uma variação sobre a modalidade “custos mais margem” é a “custo mais taxa de gerenciamento fixa”. Nela, há uma divisão clara entre os custos da operação e os de gerenciamento. Isto evita que as variações no volume ou nos preços dos insumos da operação sejam repassados ao custo de gerenciamento. Este é um arranjo natural no caso da contratação de prestadores de serviço logístico que não possuem ativos, mas que são responsáveis pelo gerenciamento da operação.

Nesta modalidade, embora o lucro do prestador de serviço não seja proporcional ao custo da operação e, portanto, se o custo aumentar sua remuneração não irá aumentar, também não há incentivos explícitos para aumento de eficiência.

MELHORIAS ÀS FORMAS USUAIS DE REMUNERAÇÃO

Como fazer, então, para que os contratos de trabalho reflitam objetivamente a intenção de reduzir custos e melhorar o serviço ao cliente? Como gerar incentivo para que o prestador de serviço utilize sua expertise na melhoria do processo? Como tornar o contrato de trabalho, de fato, um instrumento de apoio ao relacionamento e não somente um dispositivo legal para salvaguardas jurídicas?

A chave da questão parece estar na definição de acordos operacionais nos quais exista uma relação direta entre a remuneração e o lucro do prestador de serviço e a qualidade e eficiência de seu serviço. Nas seções seguintes discutiremos dois mecanismos que têm este objetivo: os contratos baseados em Service Level Agreement (SLA) e os mecanismos de compartilhamento de ganhos (gainsharing).

SERVICE LEVEL AGREEMENT

A principal diferença entre os contratos do tipo SLA e as formas usuais de remuneração está na utilização de indicadores e metas de desempenho para o estímulo ao aumento da eficiência operacional e melhoria de nível de serviço. Este estímulo é concretizado sob a forma de prêmios, caso a meta seja atingida, ou multas, em caso contrário.

Os SLAs definem padrões de desempenho que o prestador de serviço deve cumprir e definem mecanismos de medição para comparação entre estes padrões e o desempenho real.

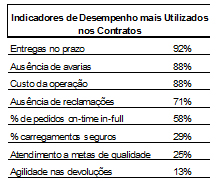

Pesquisas no Brasil revelam que 64% dos contratos dos operadores logísticos contemplam algum tipo de indicador e meta de desempenho. Nos Estados Unidos, este número aumenta para 92%.

O que parece ser uma idéia simples, muitas vezes não é posto em prática simplesmente porque o embarcador não dedicou tempo à definição de indicadores operacionais e metas de desempenho adequadas ao seu negócio e à sua estratégia de marketing. Outro motivo é a falta de processos e instrumentos básicos de medição. Se, muitas vezes, faltam indicadores de processos-chave da empresa, é mais provável ainda que faltem indicadores para regular contratos específicos.

As dimensões custo e nível de serviço são desdobradas em uma série de indicadores, dos quais os mais utilizados, segundo pesquisa, estão listados na tabela a seguir.

|

| Tabela 1 – Indicadores mais utilizados nos contratos entre operadores logísticos e embarcadores |

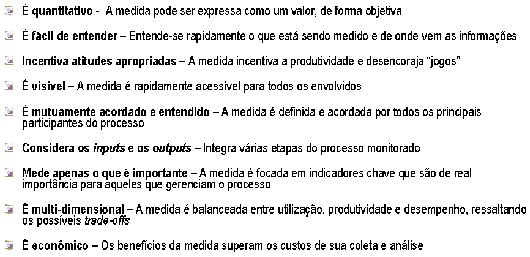

O desenvolvimento de indicadores de desempenho é uma tarefa mais complexa do que se imagina à primeira vista. A presença de algumas características, no entanto, contribui para a geração de bons indicadores (Figura 2).

|

| Figura 2 – Características presentes nos bons indicadores de desempenho |

Metas e indicadores de desempenho devem ser revistos periodicamente ou à medida que alguma mudança (no mercado ou na operação) sugira a revisão de determinadas definições preestabelecidas.

COMPARTILHAMENTO DE GANHOS (GAINSHARING)

O compartilhamento de ganhos pode ser entendido como uma variação do SLA. Nesta modalidade, é proporcionado, também para o contratante, incentivo à colaboração para o aumento da eficiência da operação. É uma forma de promover ainda mais o bom desempenho.

Existem diversas formas de contratos de compartilhamento de ganhos. Em todos os casos, no entanto, é definida uma parcela fixa de remuneração como forma de garantir a rentabilidade mínima do contratado. As diferenças se concentram na forma como os indicadores de desempenho são utilizados.

A mais usual prevê a utilização de indicadores e metas de serviço e custos e, assim como no SLA, são estipuladas multas caso as metas não sejam atingidas.

A diferença entre o SLA e o compartilhamento de ganhos está na divisão dos resultados conseguidos a mais, ou seja, além daqueles previamente definidos como meta. Desta forma, o contratante também é motivado a melhorar a eficiência da operação.

A grande dificuldade deste sistema está na sua operacionalização. A forma de mensurar os ganhos incrementais e conseguir definir exatamente o que é resultado de uma ação do prestador de serviço nem sempre é tarefa simples.

Operações compartilhadas adicionam complexidade na implementação do gainsharing. Exemplo disso é quando o contratado é responsável pelas operações de transporte e armazenagem, mas todo o planejamento logístico é de responsabilidade do contratante. Rastrear as ações que levaram à redução do custo de transporte ou de armazenagem pode ser uma tarefa complicada.

Os dados históricos da operação devem servir de base para o entendimento do impacto de cada ação no resultado final da operação e para comparações com melhorias futuras. A confiabilidade e a abrangência dos sistemas de informação virão, desta forma, contribuir nesse sentido.

À medida que o contratado tem responsabilidade sobre um maior número de atividades, a implementação desta forma de remuneração também se torna mais complexa, por exigir um maior nível de controle. Por outro lado, também tem potencial de gerar maior retorno, uma vez que o prestador de serviço passará a se preocupar com o custo total da operação.

Mas, como gerenciar o compartilhamento de ganhos ao longo do tempo? Esta modalidade de remuneração incentiva a melhoria constante. No entanto, é natural que as primeiras ações gerem resultados de maior impacto do que ações tomadas em dois ou três anos de operação.

Como garantir, então, que o operador seja bem recompensado por iniciativas no médio e longo prazos? Não existe resposta definitiva a esta pergunta. O que existe são negociações diferentes. Alguns contratos prevêem que a remuneração pelos ganhos sejam vitalícias. Ou seja, digamos que o prestador de serviço tomou uma ação que resultou em uma redução de custo de R$ 1 milhão/ano (além da meta). Digamos, também, que sua participação no ganho seja de 10%. Todo ano, este PSL irá ser remunerado em R$ 100 mil.

Já outros contratos prevêem que o prestador seja remunerado somente sobre a redução inicial e, a partir daí, a meta é redefinida. Em contratos deste tipo, as possibilidades de o impacto das melhorias de longo prazo serem mais baixas é maior, uma vez que o PSL não continua sendo remunerado pelas melhorias feitas anteriormente. Neste caso, após determinado período de tempo, é necessária a renegociação do contrato para se redefinir a parcela de cada envolvido nos resultados obtidos.

As dificuldades de implementação, aliadas à necessidade de um excelente processo de comunicação entre os envolvidos e à existência de um clima de confiança e comprometimento, faz com que essa modalidade de remuneração seja aplicada a situações específicas, como por exemplo quando:

– O contratado possui ativos dedicados à operação do contratante;

– O contratado possui alto grau de envolvimento na gestão da operação do contratante;

– A operação terceirizada tem alta participação nos custos logísticos do contratante.

Estes pré-requisitos fazem com que este sistema de contratação não seja largamente utilizado. Nos Estados Unidos, apenas 5% dos contratos de operadores logísticos consideram somente o gainsharing como forma de remuneração. No Brasil, o grau de utilização é ainda menor.

EVIDÊNCIAS NO BRASIL

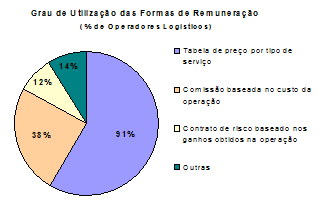

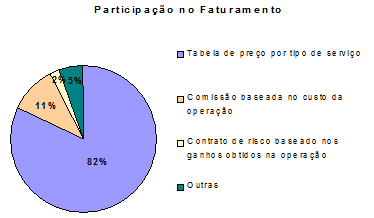

No Brasil, a utilização de formas mais “sofisticadas” de remuneração ainda é pequena. Pesquisas mostram que 91% dos prestadores de serviços logísticos cobram baseados em tabelas de preços, que representam 82% do seu faturamento (Figuras 3 e 4).

|

| Figura 3 – Grau de utilização das formas de remuneração |

|

| Figura 4 – Participação de cada forma de remuneração no faturamento do operador logístico |

Outra forma de remuneração utilizada, a baseada em custos mais margem ou taxa fixa, é adotada por 38% dos operadores logísticos. Ela representa apenas 11% da sua receita.

A utilização de gainsharing é ainda mais incipiente. Somente 12% dos operadores afirmam utilizá-la e a participação de 2% no faturamento indica que, mesmo os que a utilizam, não o fazem em larga escala.

A utilização de formas mais sofisticadas de remuneração está associada ao tamanho do operador e à existência de relacionamento de parceria com seus clientes. As dificuldades de mensuração dos ganhos operacionais trazidos pelo prestador de serviço estimulam a utilização do gainsharing em situações onde há confiança mútua entre as partes.

No entanto, apesar de 70% dos PSLs possuírem contratos com duração média acima de três anos, relacionamentos de parceria ainda são pouco comuns no Brasil. Resultados de pesquisa mostram que 77% dos prestadores de serviços logísticos apontam as dificuldades culturais entre contratante e contratado como uma das principais barreiras ao desenvolvimento da terceirização no Brasil.

CONCLUSÃO

As formas de remuneração mais simples não são as mais adequadas para tratar de relacionamentos mais complexos, onde o contratado é responsável por grande parte das operações logísticas do embarcador, ou quando as atividades pelas quais ele é responsável desempenham um papel importante no negócio do contratante (seja em custo ou em nível de serviço).

Para estes casos, existem formas mais apropriadas de remuneração que incentivam o bom desempenho do prestador de serviço. Foram analisadas duas destas modalidades: SLA (Service Level Agrement) e gainsharing (Compartilhamento de Ganhos).

Em ambos os casos, fica claro o estímulo ao cumprimento da meta determinada em conjunto ou, no caso do gainsharing, à superação das metas acordadas. Mas também fica evidente a complexidade de implementação dessas modalidades.

A utilização de sistemas sofisticados de monitoramento e controle e um ótimo relacionamento entre os envolvidos neste tipo de contrato são requisitos fundamentais ao bom funcionamento do sistema.

Um reflexo das dificuldades de implementação pode ser observado no baixo grau de utilização destes sistemas de remuneração, particularmente no Brasil. No entanto, parece haver uma tendência ao aumento da sua utilização quando analisamos os Estados Unidos, onde o mercado de prestadores de serviços logísticos é mais maduro.

BIBLIOGRAFIA

Service level agreements as a contributor to TQM goals; Logistics Information Management; Bradford; 1997; Parish, Robert J.; Vol.: 10, Nº 6, pp 284-288

Pitfalls of cost-plus contracts; Traffic World, Washington; Nov 16, 1998; Robert M Spira; Vo: 256, Nº 7, P 34

Logistics Outsourcing: A Management Guide, Council of Logistics Management, Oak Brook, IL, 2000

Clifford F. Lynch;

Pesquisa Operadores Logísticos no Brasil; Pesquisa realizada em 2001 –CEL/Coppead e BA&H

Autores: Leonardo Lacerda e Aline Ribeiro

Leonardo Lacerda

https://ilos.com.brEngenheiro de Produção pela EE/UFRJ, possui Mestrado em Engenharia de Produção pela COPPE/UFRJ em Pesquisa Operacional. Suas linhas de pesquisa são: simulação, modelos de otimização para sistemas logísticos e tecnologias de informação para armazenagem.