O presente artigo tem como objetivo apresentar uma metodologia de análise da rentabilidade dos clientes a partir da análise do custo de servir. Sua estrutura foi dividida em duas partes complementares:

- Parte 1 – Motivações e Metodologia: serão levantados nessa primeira parte os principais motivadores para a estruturação da análise da rentabilidade baseado no cálculo do custo de servir. Além disso, será detalhada uma metodologia sugerida para seu desenvolvimento, implantação e manutenção;

- Parte 2 – Análise dos Resultados e Conclusões: na segunda parte do trabalho será descrito como interpretar os resultados da análise e como desdobrá-los em planos de ação e estratégias internamente que buscariam melhorar o resultado financeiro da empresa. Por fim, uma listagem com as principais conclusões que podem ser tiradas a partir da análise da rentabilidade é colocada para direcionar os esforços daqueles que terão acesso a esse trabalho.

PARTE 1

MOTIVAÇÕES

O aumento do nível de exigência por parte dos consumidores está fazendo com que as empresas reavaliem seus modelos de gestão e passem a dar maior atenção para o desenvolvimento e manutenção de práticas voltadas para o relacionamento com seus clientes.

Entregar o produto no prazo acordado, desenvolver um eficiente sistema de remediação de falhas, manter uma equipe bem treinada de pós-vendas e ter flexibilidade comercial e logística passam a ser tão importantes quanto fornecer o produto com a qualidade acordada e com preços competitivos no mercado.

Sendo assim, a estruturação de um processo de análise de rentabilidade dos clientes a partir da mensuração dos custos de servir, em uma abordagem mais abrangente, que leva em consideração não apenas os custos de produção, mas também os logísticos e comerciais, vem ganhando fundamental importância para que as empresas consigam mensurar, analisar, desenvolver políticas customizadas de atendimento e, consequentemente, otimizar seus lucros.

Este processo é uma ferramenta aplicável a grande maioria das empresas, mas principalmente àquelas com grande variedade de produtos e canais de atendimento, onde os clientes ou segmentos são heterogêneos e requerimentos diferenciados de serviços de pré ou pós-venda são exigidos. Quaisquer dessas características fazem com que a análise de rentabilidade dos clientes ganhe importância para o direcionamento de sua estratégia.

Como principais benefícios desta análise podem ser citados os seguintes fatores:

- Mensuração do retorno financeiro de cada cliente da empresa, permitindo que a tomada de decisões seja baseada em fatores quantitativos;

- Mapeamento dos diversos custos da empresa, o que permite compreender quais os processos mais custosos para servir o cliente (logístico, comercial ou de produção) e onde é preciso atuar para otimizar seu lucro;

- Embasamento para direcionamento das políticas comerciais, tais como definição de preço, bonificações, promoções, merchandising, pedidos mínimos, etc.;

- Embasamento para direcionar a segmentação dos clientes e elaboração de estratégias comerciais com base em custos e lucratividade;

A motivação de se estruturar um processo para o cálculo da rentabilidade dos clientes é analisar se o nível de serviço que está sendo oferecido está dando o retorno esperado. Quando feita a análise, pode-se perceber que nem sempre aqueles com custo de servir baixo apresentam maior rentabilidade para a empresa. Por outro lado também não é certo afirmar que os que mais trazem receita para a mesma são os mais rentáveis.

De acordo com Kaplan e Cooper (1998), o entendimento da rentabilidade dos clientes em função do custo para servir é uma alternativa ao “alerta de Porter” em relação a não tentar construir uma operação de custo baixo simultaneamente à diferenciação de produtos e elevados níveis de serviço. Pela análise do custo para servir, a empresa pode buscar ser lucrativa em todos os tipos de clientes, de baixo custo ou de elevada diferenciação.

Apesar desse cenário e dos inúmeros benefícios que um processo com essas características podem resultar, ainda é comum empresas medirem seus resultados financeiros apenas a partir do quanto os clientes contribuem com a receita ou com a margem total. Porém essas formas de mensuração direcionam os gestores a uma visão pouco detalhada e não fornecem muitos insumos para que decisões mais específicas consigam ser tomadas.

Não há pesquisas que quantificam o motivo de ainda poucas empresas terem um processo bem estruturado para cálculo do custo de servir e análise da rentabilidade. Porém é possível levantar alguns fatores que podem justificar a baixa adesão à prática.

Um destes fatores é a estrutura organizacional das empresas e o como ela está configurada para atender o cliente. Apesar de haver uma evolução nesse sentido, ainda não são muitas as que têm células de Customer Service e grande parte delas opera em um regime empurrado de suprimentos (“supply push”). Nessa configuração quantificar os ganhos da análise, e dar valor a esse tipo de processo, é mais difícil. Porém, mesmo em aquelas mais direcionadas ao cliente (“demand pull”), a análise de rentabilidade não é algo tão difundido, uma vez que os gestores não têm claro como realiza-la e o quais ações tomar após descobrirem que parte do seu portfólio é rentável parte não.

Outro fator que pode justificar a baixa utilização desse tipo de processo é o custo e tempo que têm que ser despendidos pelas empresas para estrutura-lo e mantê-lo atualizado. Mapear os custos, entender os drivers de rateio, fazer o levantamento de dados, criar sistemas de coleta e atualização dos dados são etapas que podem gerar complexidades adicionais nas rotinas das empresas e, muitas das vezes, elas não estão preparadas para mobilizar recursos internos para desenvolver o processo.

Os tópicos seguintes buscam minimizar o impacto desses fatores que dificultam a implementação desse processo a partir da descrição de uma metodologia para criação e manutenção do processo e do detalhamento de possíveis análises que podem ser feitas para direcionar os planos de ação das empresas.

METODOLOGIA

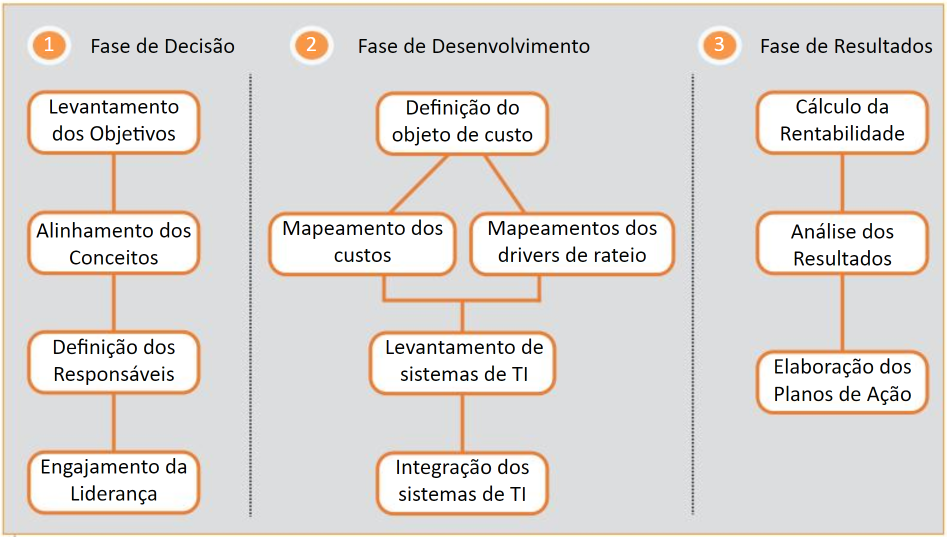

A análise da rentabilidade dos clientes baseada no levantamento dos custos de servir deve ser encarada não como um projeto, mas sim como um processo constituído por várias etapas complementares que devem ser revistas e melhoradas a cada ciclo realizado. A Figura 1 mostra as etapas que compõem a metodologia para a criação e manutenção do processo, e como elas estão encadeadas para se chegar ao resultado final, dividida em três fases principais: Decisão, Desenvolvimento e Resultados.

Figura 1 – Fases e etapas do processo de análise de rentabilidade dos clientes

Primeira Fase – Decisão

O objetivo desta primeira fase é levantar as motivações e o valor que se quer obter a partir da criação de um processo de análise da rentabilidade. Além disso, os possíveis impactos financeiros são quantificados e os conceitos são disseminados sobre o que é o processo.

Nesta fase, uma decisão importante a ser tomada é de quais serão os responsáveis tanto pela fase de desenvolvimento quanto de manutenção do processo. Deve ser decidido se o desenvolvimento do processo será feito internamente ou com auxílio de terceiro e que equipe da empresa será responsável por manter o processo funcionando após seu primeiro ciclo.

Caso seja escolhida a opção de se desenvolver internamente é preciso ter claro que é um processo que exige bastante esforço por parte da equipe que está desenvolvendo e é bastante complexo executar essa tarefa em paralelo com outras iniciativas internas. Além disso, é preciso selecionar uma equipe que tenha liberdade para se comunicar com diversas áreas dentro da empresa. Isso porque, para o pleno desenvolvimento do processo, é preciso entrar em detalhes de custos, em alguns casos sigilosos, e a equipe precisa ter liberdade e maturidade para tratá-los. Para definição da equipe responsável por manter o processo, os mesmos cuidados devem ser tomados.

Caso seja escolhido terceirizar a fase de desenvolvimento do processo, além de selecionar um bom fornecedor, é preciso dedicar uma pessoa como ponto focal da empresa que tenha amplos conhecimentos da operação e que consiga se comunicar tanto com um nível operacional, quanto estratégico. Essas características são necessárias para auxiliar os terceiros desde a etapa inicial, o mapeamento dos custos, até a elaboração dos planos de ação.

Ainda nessa fase, é importante que se que busque o engajamento de todos aqueles que serão impactados pelo processo, mas principalmente da liderança. Começar a fase de desenvolvimento com o comprometimento dos líderes é fundamental para que se consiga construir um processo aderente às principais diretrizes da organização. Além disso, sua implantação e manutenção futura tende a ser facilitada.

Segunda Fase – Desenvolvimento

Já na fase de Desenvolvimento, são estabelecidos qual será o objeto de custeio, quais e como serão mapeados os custos de servir deste objeto, quais serão os drivers de rateio dos custos levantados e quais sistemas de TI serão utilizados para calcular e manter o processo de análise da rentabilidade dos clientes funcionando após seu desenvolvimento.

A definição do objeto de custeio determinará o que será mensurado e gerenciado pela empresa. A liderança precisa ter claro qual o nível de detalhe que ela precisa ter para se conseguir tomar as decisões e qual a disponibilidade das informações que se tem para se conseguir fazer a análise. Por se tratar de um processo, pode-se chegar à conclusão que para rodadas futuras, novas informações serão necessárias para melhorar a qualidade das informações, implicando em investimentos ou desenvolvimentos de TI. Feita essa ponderação, os objetos de custeio mais comuns podem ser: clientes, segmentos, canais de atendimento e até mesmo produtos.

Decidir por fazer uma análise de rentabilidade por cliente é optar pelo maior nível de detalhe, que apesar de gerar maiores complexidades na estruturação e manutenção da metodologia, é o nível que fornecerá maior visibilidade, e isso possibilitará maior embasamento para a tomada de decisão.

Por outro lado, a análise de rentabilidade por produto pode trazer bons direcionamentos do ponto de vista de definição de portfólio e de estratégia de posicionamento de determinados produtos, inclusive podendo orientar a decisão de descontinuar algum produto ou linha de produtos.

É importante lembrar que as duas análises podem ser realizadas. Cruzando a rentabilidade de produtos com a rentabilidade de clientes é possível ter um nível de informação muito valioso para a tomada de diversas decisões estratégicas, porém o esforço de geração dos números e de análise das informações também será bastante grande.

Feita a decisão do objeto de custeio, a etapa seguinte é fazer o levantamento de quais são os custos associados a esse objeto, ou seja, quais são os custos de servir esse objeto. Esta etapa exige uma ampla investigação da operação da empresa e de como suas diversas áreas estão estruturadas para servir o cliente.

Os custos de servir consistem em todos os custos necessários para fornecer o produto ao cliente, considerando todas as etapas do ciclo do seu ciclo do pedido. Devem ser incluídos tanto os custos diretamente vinculados à atividade de servir o cliente, quanto os indiretos, que são necessários para manter o negócio. Os custos podem ser classificados em três categorias:

- Custos da Mercadoria Vendida: custos relacionados ao processo de fabricação (matéria prima, linhas de produção, turnos de produção, etc.) ou compra do produto (custo de aquisição, frete, etc.) que será fornecido.

- Custos de Servir o Cliente: custos relacionados com a atividade de servir o cliente, desde a etapa de venda e divulgação do produto até a entrega no ponto final e disponibilização de serviços pós-vendas. As atividades de marketing, vendas e logística devem ser consideradas nessa categoria.

- Custos Fixos do Negócio: custos que não são vinculados diretamente aos clientes, mas que são indispensáveis para manutenção do negócio. Devem ser consideradas nessa conta os custos de TI, salários dos executivos, patentes, limpeza e segurança, etc.

Os custos fixos do negócio podem ou não fazer parte da análise. Caso seja decidido incluí-los, por não serem custos oriundos da atividade de servir o cliente, devem ser trabalhados com atenção, para que o resultado no final da análise não seja interpretado de maneira errada. É preciso saber que caso o cliente tenha uma rentabilidade negativa, a sua retirada do portfólio não acarretará na eliminação destes custos fixos. Por outro lado, não incluí-los pode reduzir o nível de detalhe da análise e afetar na qualidade dos planos de ação traçados. Uma forma de trabalhar essa questão é deixar segregada o quanto o custo fixo faz parte do custo total de servir para cada cliente.

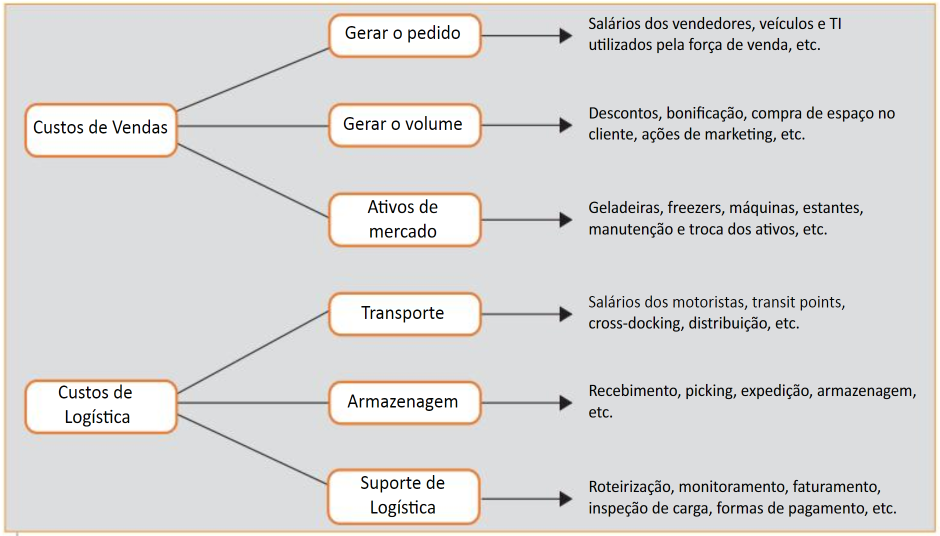

Esta é uma etapa que deve ser bastante customizada e trabalhada com muito detalhe para que a realidade da empresa seja bem representada através dos custos selecionados. A Figura 2 mostra uma possibilidade de organização dos custos de servir em Custos de Vendas e Custos de Logística e alguns exemplos de contas que devem ser levadas em consideração.

Figura 2 – Exemplo de classificação dos custos de servir

Mapeados os custos que serão utilizados na análise de rentabilidade, é preciso quantifica-los. Esta etapa exige bastante interação da equipe responsável pelo desenvolvimento do processo com a equipe de TI e Financeira da empresa.

Algumas dificuldades podem ser enfrentadas durante sua realização, pois nem sempre as informações estarão consolidadas em um único sistema, ou então algumas possuem um alto grau de confidencialidade. Apesar disso, ao final desta etapa cada um dos custos mapeados deve estar quantificado para que na etapa seguinte sejam rateados para cada um dos clientes.

Quando quantificados já é possível começar a entender quais são as principais contas de custos da empresa. A partir do que pode ser chamado de mapa de custos da empresa, a equipe de desenvolvimento já consegue tirar algumas conclusões e direcionar os esforços nas etapas seguintes.

A próxima etapa da fase de desenvolvimento do processo é o mapeamento dos drivers de rateio e a alocação dos custos aos clientes da empresa. Esta é uma etapa complexa do processo, pois exige um estudo detalhado de cada um dos custos levantados, buscando compreender como é possível diluí-los de maneira coerente ao quanto cada um dos clientes exigiu da conta analisada.

Dependendo do como a informação estiver disponível, alguns custos podem ser alocados diretamente aos clientes da empresa. Por exemplo, custos de bonificação de vendas e compra de espaço nas lojas, geralmente, estão separados e sua alocação é mais fácil e direta. Porém, para a maior parte dos custos é preciso se fazer um rateio.

Geralmente, esta análise é baseada na metodologia de custeio por atividades (ABC – Activity Based Costing). Porém alguns estudos sugerem a utilização de um conceito que foi chamado time-driven ABC. A diferença básica é que este modelo utiliza o tempo despendido em cada atividade como direcionador dos custos das atividades (p.ex. tempo que um vendedor passa no cliente para tirar o pedido).

Como este é um processo custoso, é recomendado que, a partir do mapa de custos quantificado, sejam identificados os mais representativos e esses sejam escolhidos para ter um nível de detalhamento e investigação maior nessa etapa de rateio. Desconsiderar a representatividade dos custos e tratar todos da mesma maneira pode inviabilizar o processo em termos de tempo e custo.

Ao final desta etapa têm-se, para cada um dos clientes da empresa, os custos rateados.

Ainda nesta fase de desenvolvimento do processo são fundamentais outras duas etapas: o levantamento e integração dos sistemas de tecnologia da informação. Ainda que não sejam determinantes para se chegar a uma primeira resposta da análise de rentabilidade, a execução dessas etapas permite à empresa realizar novamente o processo, de forma automatizada, dentro de uma periodicidade definida.

Fazem parte dessas etapas:

- Decisão de adquirir um software para suportar o processo ou a construção in house de uma ferramenta

- Criação de plataformas de integração e transação de dados entre as diversas origens das bases de custos que abastecerão a ferramenta

- Programação das lógicas de rateio no sistema

- Criação de relatórios e análises automatizados que auxiliarão a empresa nas etapas de análise dos resultados e elaboração dos planos de ação.

É importante levar também em consideração nessas etapas o quão flexível será a ferramenta para cálculo da rentabilidade dos clientes. Uma vez que a análise acontecerá em vários momentos é preciso criar meios de incorporar na plataforma possíveis entradas e saídas de clientes, alterações de centros de custos e outras oportunidades de melhoria levantadas em cada um dos ciclos para que o processo fique cada vez mais robusto.

Estas duas últimas etapas da fase de Desenvolvimento não são necessárias para que se inicie a terceira fase de Resultados, mas são requisitos para que o processo possa ser replicado de forma automatizada no futuro.

Um sistema robusto também seria capaz de realizar simulações de alterações de valores de produtos, custos ou até mesmo de entrada ou saída de clientes, chegando a parâmetros que possam trazer uma rentabilidade “ótima”. Além disso, poderia estar configurado para realizar análises de sensibilidade que indiquem os impactos de esforços de reduções de custos ou de alterações de preços.

Todas essas funcionalidades adicionais ao sistema selecionado impactam em custos adicionais para seu desenvolvimento, porém acabam agregando bastante valor para que na fase de Resultados a empresa consiga traçar planos de ação com bastante visibilidade do seu custo de servir os clientes.

Terceira Fase – Resultados

A terceira e última fase do processo é a de Resultados. Uma vez a metodologia de análise desenvolvida, é possível realizar o cálculo da rentabilidade de cada cliente, analisar os resultados e, o mais importante, definir planos e estratégias que permitirão a empresa alavancar seus lucros.

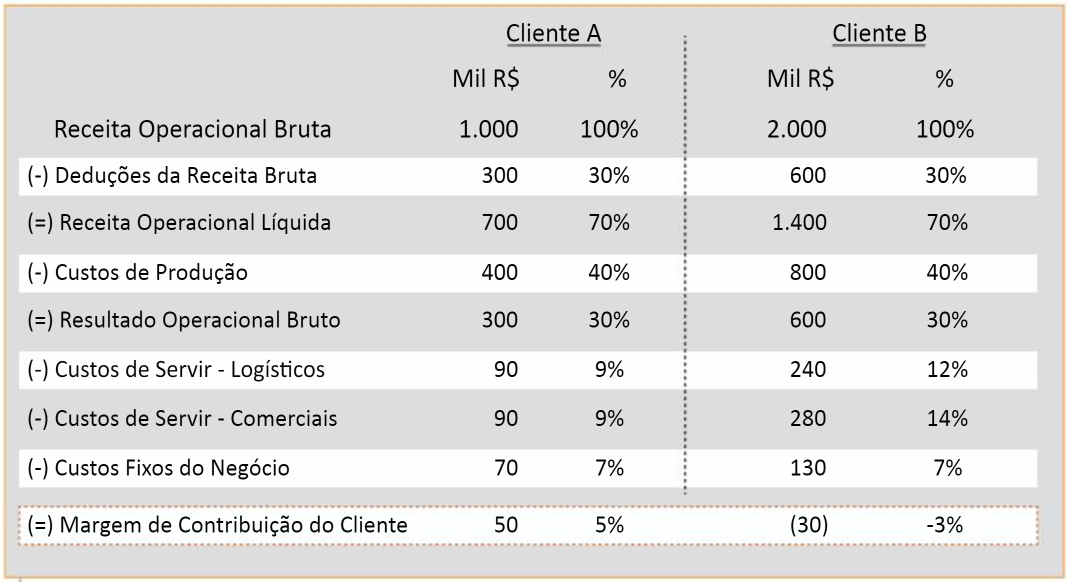

O cálculo da rentabilidade é uma etapa menos complexa que as anteriores. Uma vez tendo as regras de custeio bem elaboradas, a empresa só precisará levantar a receita que cada um dos clientes gerou no período de análise e cruzar com o cálculo de custo gerado por cada um. A Figura 3 mostra, de forma simplificada, como o cálculo da rentabilidade deve ser feito.

Figura 3 – Exemplo de cálculo da rentabilidade dos clientes

Feito o cálculo da rentabilidade de cada um dos clientes, é possível visualizar quais apresentam rentabilidade negativa, positiva e aqueles que estão próximos ao ponto de equilíbrio (margem de contribuição = 0).

A partir desses resultados que a etapa mais complexa começa: a análise de resultados. Com as informações em mãos, será possível entender se está existindo subsídio entre clientes, o retorno de determinadas estratégias logísticas e comercias e qual o custo de diferentes níveis de serviço oferecidos para diferentes clientes, entre outros diversos fatores do negócio.

De maneira geral, a visibilidade que uma análise de custo de servir traz é muito grande, podendo chegar a ser desconfortável para alguns gestores. Pode-se descobrir que alguns grandes clientes têm rentabilidade negativa, iniciativas de marketing estão reduzindo a margem do negócio e que se está oferecendo níveis de serviço mais altos para aqueles menos rentáveis.

A liderança deve ter em mente que a partir de agora, tem uma ferramenta poderosa para a tomada de decisão em todos os níveis: estratégico, tático e operacional e que o mais importante é quais serão as ações tomadas para melhor ajustar o portfólio de clientes e as práticas logísticas, produtivas e comerciais ao direcionamento estratégico da companhia.

Ainda nessa última etapa de elaboração dos planos de ação, é importante que seja feita uma última discussão de quais foram os aprendizados obtidos e oportunidades de melhoria identificadas para o próximo ciclo de análise. O processo de análise da rentabilidade dos clientes é um ciclo de melhoria contínua. Cada vez que é realizado, a tendência é que o nível de informação gerado seja mais preciso que o ciclo anterior.

Por isso, ter o engajamento da liderança, ter desenvolvida uma ferramenta que suporte o processo e ter regras de custeio detalhadas e formalizadas, são fatores fundamentais para que os resultados obtidos sejam os melhores possíveis e a empresa consiga embasar suas decisões.

Com o objetivo de auxiliar os gestores na tomada de decisão, e devido à importância que elas têm no processo, na segunda parte do artigo serão discutidas com maiores detalhes as etapas de análise de resultados e elaboração dos planos de ação. Além disso, ao final do texto algumas conclusões são listadas para deixar claro os benefícios e cuidados que se deve ter ao implementar um processo desse tipo.