Não existe empresa no mundo que não queira saber como está o desempenho de seus concorrentes. Essa prática de comparação entre empresas, que ganhou há tempos o nome de benchmarking, é uma forma muito válida para que as companhias possam verificar se sua performance está boa ou ruim em relação a outros pontos de referência, que não ela mesma.

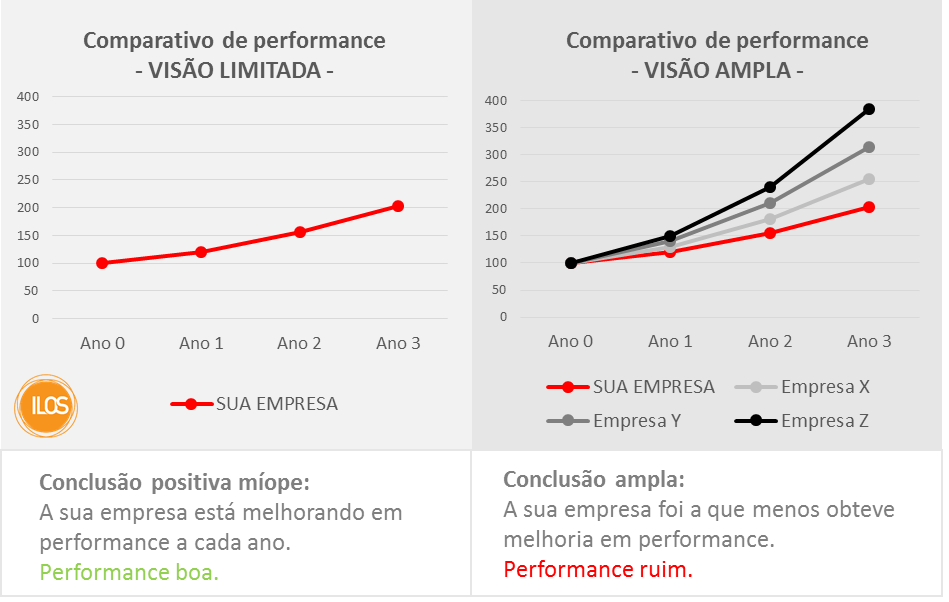

Se a empresa se comparar apenas consigo mesma, ela terá uma visão míope do mercado, não enxergando oportunidades que outras empresas já conseguiram obter.

No exemplo simples abaixo, se a companhia representada pela cor vermelha apenas olhar seu histórico de performance, ela entenderá que está melhorando cada vez mais, e que a sua atuação está muito boa. Mas se ela tiver a informação da performance de outras empresas, ela saberá que seu desempenho foi aquém do que poderia ter sido.

Fonte: ILOS

Entender que o benchmarking é importante é fácil. O mais difícil, entretanto, é conseguir operacionalizá-lo.

São duas as principais barreiras para esta operacionalização. A primeira grande barreira é fazer com que as empresas aceitem fornecer seus dados para comparação. Boa parte das companhias quer saber os dados de outras empresas, mas não quer mostrar os seus próprios dados, alegando confidencialidade.

A segunda grande dificuldade é a padronização das informações entre as empresas, essencial para que seja possível comparar, de forma equivalente, as operações de companhias diferentes.

Em seu último Post, o Bernardo Falcão comentou sobre as dificuldades da medição de indicadores de desempenho logístico, e a Thatiana Nomi também já havia comentado sobre os erros comuns na criação de indicadores. Se já não é muito simples a medição correta de indicadores internos em uma mesma empresa, as comparações entre empresas diferentes ganha um grau ainda maior de complexidade.

Mas nem tudo são dificuldades. Por exemplo, para que não haja quebra de confidencialidade, a solução ideal é ter um agente externo isento para realizar as comparações, que não seja uma das empresas que estarão sendo comparadas e que não tenha interesse direto nos resultados do benchmarking. Pode ser uma associação, instituto, consultoria, e até mesmo uma ferramenta automatizada criada especialmente para isso. Essa isenção é importante para que seja possível comparar dados entre empresas sem que necessariamente se identifique o nome de cada empresa que está fornecendo os dados.

Outra boa notícia, que poucas empresas já perceberam, é que os benchmarkings não precisam ser feitos exclusivamente com concorrentes. Inclusive é muito recomendável a realização de comparações entre empresas de segmentos diferentes. Isto permite uma visão “fora da caixa”, além da troca de informações se tornar muito mais fácil e aberta.

Quanto à padronização dos indicadores, é essencial que as métricas sejam estabelecidas antes do início do benchmarking, especificando-se claramente a forma de cálculo de cada indiciador. As empresas participantes precisam estar comprometidas a fazer os cálculos conforme o que foi definido para comparação, e entender que nem sempre utilizarão os mesmos indicadores acompanhados regularmente no dia a dia. Por exemplo, a empresa pode acompanhar internamente a taxa de disponibilidade de produtos, definida como o total de unidades entregues sobre o total de unidades pedidas pelo cliente, mas o benchmarking pode definir que a comparação da disponibilidade será calculada pelo percentual de pedidos entregues completos sem nenhuma falta.

Uma facilidade para as empresas é que alguns benchmarkings já estão padronizados e prontos para utilização. O Instituto ILOS, por exemplo, disponibiliza várias formas de benchmarkings, entre eles os comparativos de preços de frete rodoviário entre embarcadores, visitas técnicas a instalações de companhias internacionais e pesquisas de campo comparativas entre empresas de diferentes segmentos.

Para as empresas que ainda não realizam benchmarkings regularmente, vale a pena começar!

Maria Fernanda Hijjar

https://ilos.com.brSócia-Executiva do ILOS, possui mestrado e graduação em Engenharia de Produção pela Universidade Federal do Rio de Janeiro (UFRJ). Com mais de 10 anos de experiência na área de Logística e Supply Chain atuando em diversos projetos, gerenciamento e participação de pesquisas associadas ao tema. Possui mais de 20 artigos em jornais, revistas, periódicos e anais de congressos, sendo co-autora de diversos títulos da Coleção COPPEAD pela editora Atlas e da Coleção Panorama Logístico ILOS e CEL/COPPEAD.